2014-02-02

2014-02-02 516

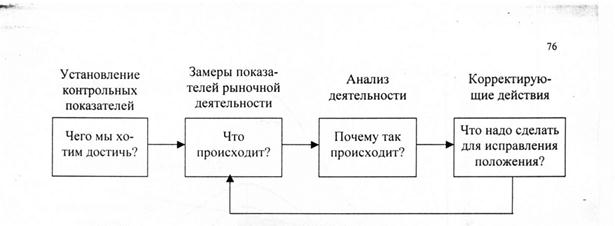

516Цель данного контроля - убедиться в достижении фирмой запланированных ею на конкретный год показателей продаж, прибыли и других целевых параметров. Контроль этого типа включает в себя четыре этапа (рис. 11.4).

Рисунок 11.4. Процесс контроля

Существуют следующие приемы и методы контроля за выполнением планов.

1) Анализ возможностей сбыта - заключается в замерах и оценке фактических продаж в сопоставлении с плановыми и выяснении причины невыполнения плана.

2) Анализ доли рынка. Статистика сбыта не говорит о положении фирмы относительно конкурентов, поэтому необходимо постоянно следить за показателями доли рынка.)

3) Анализ соотношения между затратами на маркетинг и сбытом.

4) Наблюдение за отношением клиентов. Проводя это наблюдение, изменения в потребительских отношениях выявляются до того, как они скажутся на сбыте. Основными методами при этом являются системы жалоб и предложений, потребительские панели и опросы клиентов.

5) Проведение корректирующих действий применяется тогда, когда фактические показатели намного отличаются от целевых установок годового плана.