2014-02-02

2014-02-02 1376

1376План

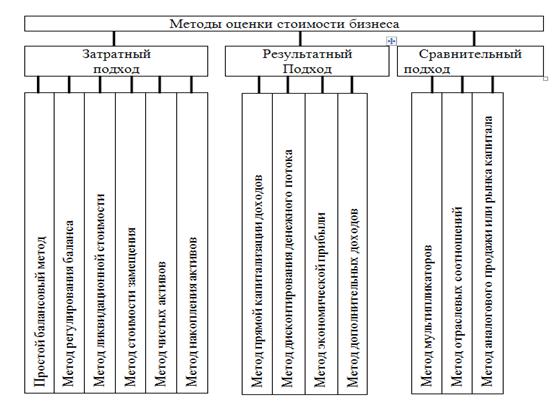

1.Особенности методов оценки стоимости бизнеса.

2.Методы затратного подхода оценки стоимости бизнеса.

3.Методы доходного подхода оценки стоимости бизнеса.

4.Сравнительный подход при оценке стоимости бизнеса

10.1.Особенности методов оценки стоимости бизнеса.

Оценка стоимости бизнеса – акт или процесс формирования точки зрения оценщика и подсчёта стоимости бизнеса, целостного имущественного комплекса или связанных с ним прав. При определении стоимости бизнеса используются три основных подхода – затратный, результативный (доходный) и аналоговый (сравнительный, рыночный). Исходя из цели и характера расчётов принято различать внутреннюю и внешнюю оценку стоимости бизнеса. Внутренняя оценка реализует целевые ориентиры менеджмента предприятия (собственников) путём учёта стоимости всех внутренних элементов производственно- коммерческой системы предприятия. Внешняя оценка предусматривает учёт влияния внешних (рыночных) факторов на стоимость предприятия исходя из доступной широкой общественности хозяйственной информации.

10.2.Методы затратного подхода оценки стоимости бизнеса.

Использование простого балансового метода предусматривает сравнение суммы (стоимости) имущества предприятия (активов) с суммой его обязательств (пассивов).

Рис. 10.2. Определение стоимости бизнеса с помощью простого балансового метода.

Особенность метода регулирования баланса - использование не учётных величин элементов производственно-коммерческой системы предприятия, а их скорректированных стоимостей. При этом расчёты проводятся по ценам последнего приобретения имущества или иного обоснованного момента времени.

Рис 10.3 Определение стоимости бизнеса с помощью метода регулирования баланса

Метод стоимости замещения предусматривает определение стоимости замещения объекта оценки. Под стоимостью замещения подразумевают минимальную стоимость аналогичного нового предприятия, идентичного с оцениваемым по функциональным, эксплуатационным либо конструктивным параметрам, но созданного в соответствии с современными ценами и новыми качественными требованиями.

Метод ликвидационной стоимости используется при условии ликвидации субъекта хозяйствования или когда денежные потоки от его операционной деятельности несущественные; при финансировании предприятия-должника; при финансировании проектов реструктуризации или санации и др. Он базируется на определении суммы средств, которые могут быть получены в случае ликвидации (продажи) предприятия на конкретную дату. Выделяют упорядоченную, принудительную и конечную ликвидационную стоимость предприятия (бизнеса).

Рис 10.4. Определение стоимости бизнеса с помощью метода ликвидационной стоимости