2014-02-02

2014-02-02 367

367Одним из условий рыночного хозяйствования является знание издержек производства, включающих в себя себестоимость изделия. Себестоимость выступает как исходная база для формирования цены.

В общем виде себестоимостью продукции называются все текущие затраты на производство и реализацию единицы продукции в денежной форме.

Затраты на создание (производство) продукции могут возникать на различных стадиях производственного процесса:

1) непосредственно по месту создания продукции - так называемая цеховая себестоимость, включающая все затраты данного подразделения на производство продукции;

2) на уровне организации в целом - производственная себестоимость, включающая производственные затраты подразделений и расходы по управлению организацией;

3) полная себестоимость, формирующаяся на стадии реализации продукции и состоящая из суммы производственной себестоимости и расходов на реализацию. При определении цены в расчет берется полная себестоимость.

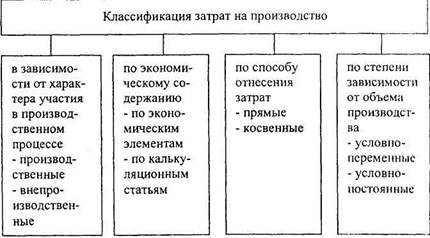

Классификация затрат на производство позволяет выявить однородные группы затрат по определенному признаку (рис. 1).

Рис. 1. Группировка затрат на производство

I. В зависимости от характера участия в производственном процессе затраты делятся на:

1) производственные - связанные с производством продукции;

2) внепроизводственные - связанные с реализацией.

II. В зависимости от способа отнесения на себестоимость продукции затраты делятся.

1) Прямые расходы - связаны непосредственно с изготовлением продукции.

Прямые статьи затрат включают:

а) основные материалы,

б) топливо и энергию на технологические цели …

2) Косвенные расходы - производственные статьи нескольких видов продукции - не могут быть отнесены непосредственно на каждое изделие, поэтому они устанавливаются пропорционально.

III. В зависимости от объемов производства:

1) условно-переменные, находящиеся в прямой зависимости от объемов производства;

2) условно-постоянные, абсолютная величина которых не изменяется при изменении объемов производства.

IV. Издержки, формирующие себестоимость продукта (услуги), могут группироваться по двум направлениям:

1) по экономическим элементам (устанавливается общая сумма затрат на создание продуктов по организации в целом

по следующим экономическим элементам:

- сырье и основные материалы;

- вспомогательные материалы (материалы, использованные на содержание и текущий ремонт зданий);

- расходы на оплату труда персонала;

- амортизация основных фондов;

- прочие производственные расходы (командировочные, почтовые).

2) по калькуляционным статьям (исчисление всех элементов себестоимости конкретного продукта или услуги).

Калькуляционные статьи, учитываемые в себестоимости, в обобщенном виде:

В том числе

- Цеховые расходы (включают затраты на содержание аппарата управления подразделением, на содержание и текущий ремонт зданий и сооружений и т.д.; определяются в процентах к основной заработной плате или расходам на содержание и эксплуатацию оборудования).

- Общехозяйственные расходы (включают заработную плату аппарата управления организацией, расходы на содержание зданий и сооружений организации, на их амортизацию, на содержание лабораторий; определяются аналогично цеховым расходам).

- Внепроизводственные (коммерческие) расходы (включают вес затраты на реализацию продукции - транспортировку, хранение, реализацию; считаются в процентах к сумме предыдущих статей). И т.д.

Сумма всех статей калькуляции составляет полную (коммерческую) себестоимость.

На практике применяются несколько методов определения себестоимости продукции или услуг.

1. Метод удельных затрат - рассмотрели

2. Балльный метод заключается в оценке каждого технико-экономического показателя изделия по определенной балльной шкале в зависимости от степени соответствия изделию-аналогу, из лучших мировых образцов. Указанные баллы суммируются и умножаются на себестоимость изделия-аналога.

3. Агрегатный метод позволяет определить себестоимость как сумму затрат на создание отдельных частей (блоков) изделия (услуги), величина которых известна.

4. Параметрический метод основан на определении зависимости между величиной параметра изделия и затратами на его производство. Наличие зависимости позволяет построить корреляционную модель и установить тесноту связи. Метод отличается большей точностью, чем остальные, но применим только для подобных изделий - аналогов, поэтому ограничен в применении.