2014-02-02

2014-02-02 1153

11531) Центр ответственности необходимо увязать с организационной и производственной структурой предприятия.

2) Во главе каждого центра ответственности должен находиться ответственное лицо – менеджер.

3) В каждом центре ответственности необходимо определить сферу полномочий и ответственности каждого менеджера.

4) Необходимо разрешить систему внутренней отчетности.

5) Менеджеры центра ответственности должен принять участие в проведении анализа деятельности центра за прошлый период и составление бюджетов на предстоящий период.

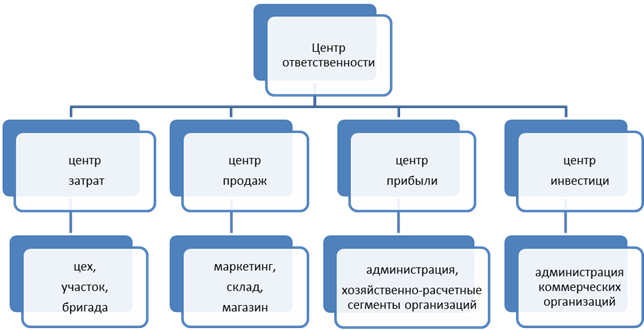

Центр ответственности исходя из объемов полномочий и ответственности подразделяется:

Ø Центры затрат;

Ø Центры продаж;

Ø Центры прибыли;

Ø Центры инвестиций.

Центр затрат – это структурное подразделение компании, руководитель которой отвечает только за затраты.

Центр продаж – это структурное подразделение, руководитель которого отвечает только за выручку:

· Объем реализации

· Структура реализации

· Цена

Центр прибыли – это подразделения, руководители которого отвечают как за затраты, так и за доход (соотношение между затратами и доходами в %, --- обязательно в денежном выражении).

Центр инвестиций – это подразделения, руководители которого отвечают за выручку и капиталовложения (рентабельность вложенного капитала).

Основные центры ответственности – связаны с производством продукции, затраты списываются на себестоимость продукции.

Вспомогательные центры ответственности – обслуживают основное производство, затраты накапливаются и потом списываются в себестоимость.

Структура центром ответственности коммерческой организации:

ӀӀӀ.

Планирование:

В зависимости от времени действия подразделяется на:

· Долгосрочное;

· Среднесрочное;

· Краткосрочное.

По характеру преследуемой цели:

· Стратегическое;

· Тактическое;

· Оперативное

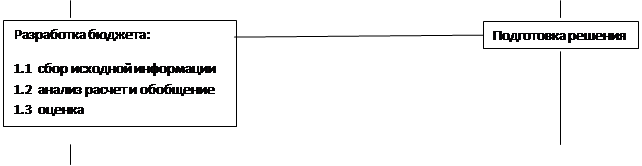

Разработка бюджета включает в себя 4 основных этапа:

1. Постановка проблемы и сбор исходной информации для разработки проекта бюджета,

2. Анализ и обобщение собранной информации, расчет научнообоснованных показателей деятельности,

3. Оценка проекта бюджета,

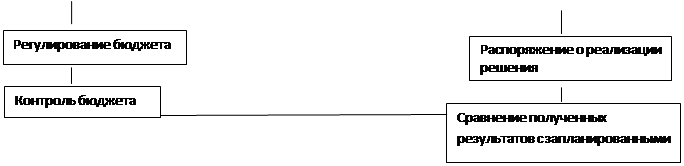

Схема разработки и реализации бюджета:

| |||||||

| |||||||

| |||||||

|

|

|

| |||

|

Бюджет разрабатывается как в целом для организации (сводный или главный бюджет), так и для её структурных подразделений или для отдельных функций деятельности (частые бюджеты).

Главный бюджет представляет собой скоординированный по всем подразделениям или функциям деятельности план работы для организации в целом (прогнозный бухгалтерский баланс, отчет о прибыли и убытках).

Главный бюджет:

1.Операционный (в нем хозяйственная деятельность организации отображается через систему специальных технико-экономических показателей, характеризующих отдельные стороны и стадии производственно-хозяйственной деятельности(выручка, себестоимость, валовая прибыль, коммерческие расходы).

2. Финансовый (представляет собой баланс доходов и расходов организации: движение денежных средств, инвестиций, бюджет, который вложен, бюджетных денежных потоков, лизинг, факторинг)

Бюджеты составляются по принципу нулевого баланса, доходы и расходы предыдущих периодов сводятся к нулю. Бюджеты альтернативных вариантов плана:

· Пессимистический;

· Оптимистический;

· Вероятностный.

Пессимистический преследует минимальную цель, требует сокращения имеющихся ресурсов.

Оптимистический преследует максимальную цель при эффективном использовании ресурсов.

Вероятностный преследует максимальную цель при использовании ресурсов.

|

процессы

процессы

пессиместический

вероятностный

оптимальный

оптимальный

цель

цель

Требования при составлении бюджета:

1. Бюджета должны быть напряженными, но достижимыми;

2. Право на существование имеет только действительный бюджет (теневой или аварийный бюджеты недопустимы);

3. Бюджет должен являться обобщающим планом в натуральных и денежных измерителях;

4. Ответственный за выполнение бюджета должен принять участие в его разработки;

5. Бюджет требует равенство в планированных и фактических данных;

6. Бюджет остается неизменным во время бюджетного периода.

Эффективность и обоснованность принятых бюджетов выявляется тогда, когда сопоставляются плановые показатели с фактическими, для этого на предприятиях разрабатываются статические и гибкие бюджеты.

Статический бюджет - рассчитывается на конкретный уровень активности деловой организации (доходы и расходы планируются исходя только из одного уровня реализации).

Гибкий бюджет – предусматривается несколько альтернативных вариантов объема реализации.

Система бюджетирования, основанная на контролируемом прогнозе имеет целый ряд достоинств и в современных условиях является первым из наиболее передовых методов управления. Он применим в таких областях как:

ü В финансовом менеджменте (дает ясное представление о структуре бизнеса)

ü В области управления коммерческой деятельностью (вынуждает руководителей разрабатывать точные прогнозы)