2014-02-02

2014-02-02 1164

1164Под аннуитетом (annuity; от лат. annuitas — ежегодный платеж) понимаются финансовые операции по ежегодному платежу денежных средств для накопления определенной суммы в будущем. Аннуитет связан с инвестициями, которые приносят вкладчику регулярный доход.

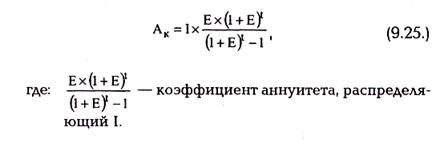

Величину ежегодных платежей можно рассчитать по формуле:

Коэффициент аннуитета распределяет первоначальную сумму (I), для которой сейчас наступит срок погашения, в равные ежегодные суммы платежей (Аk) с учетом процентов за t лет, т. е. коэффициент аннуитета преобразует «разовый платеж сейчас» в платежный ряд по годам будущего периода.

Классическим примером аннуитета является накопление амортизационного фонда, позволяющего со временем приобрести оборудование взамен изношенного. Стоимость оборудования, используемого в производстве, представляет собой достаточно большую величину. Поэтому осуществить его замену в момент полного износа за счет прибыли только одного года не представляется возможным. Защитой от такого рода ситуаций и является накопление амортизационного фонда. Такой механизм накоплений закономерен и признается налоговым законодательством практически всех стран мира.

Поток платежей, все элементы которого распределены во времени так, что интервалы между любыми двумя последовательными платежами постоянны, называют финансовой рентой или аннуитетом (annuity). Теоретически, в зависимости от условий формирования, могут быть получены весьма разнообразные виды аннуитетов: с платежами равной либо произвольной величины; с осуществлением выплат в начале, середине или конце периода и др. В финансовой практике часто встречаются так называемые простые или обыкновенные аннуитеты (ordinary annuity, regular annuity), которые предполагают получение или выплаты одинаковых по величине сумм на протяжении всего срока операции в конце каждого периода (года, полугодия, квартала, месяца и.т.д.). Выплаты по облигациям с фиксированной ставкой купона, банковским кредитам, долгосрочной аренде, страховым полисам, формирование различных фондов все это далеко неполный перечень финансовых операций, денежные потоки которых, представляют собой обыкновенные аннуитеты. Рассмотрим их свойства и основные количественные характеристики. Согласно определению, простой аннуитет обладает двумя важными свойствами:

1) все его n-элементов равны между собой: CF1 = CF2...= CFn = CF;

2) отрезки времени между выплатой/получением сумм CF одинаковы, т.е. tn - tn-1 =...= t2 - t1.

В отличии от разовых платежей, для количественного анализа аннуитетов нам понадобятся все выделенные ранее характеристики денежных потоков: FV, PV, CF, r и n. Будущая стоимость простого аннуитета представляет собой сумму всех составляющих его платежей с начисленными процентами на конец срока проведения операции.