2014-02-02

2014-02-02 15103

15103Так как инвестиционный риск характеризует вероятность возникновения непредвиденных финансовых потерь, его уровень при оценке определяется как отклонение ожидаемых доходов по проекту от средней или запланированной величины. Оценка инвестиционного риска всегда связана с оценкой ожидаемых доходов и вероятности их потерь.

Так как инвестиционный риск характеризует вероятность возникновения непредвиденных финансовых потерь, его уровень при оценке определяется как отклонение ожидаемых доходов по проекту от средней или запланированной величины. Поэтому оценка инвестиционного риска всегда связана с оценкой ожидаемых доходов и вероятности их потерь.

Для оценки финансовых потерь используют абсолютные и относительные показатели.

Абсолютный размер финансовых потерь, связанных с инвестиционным риском, — сумма убытка (ущерба), причиненного инвестору или потенциально возможного в связи с наступлением неблагоприятных обстоятельств, характерных для данного вида риска.

Относительный размер финансовых потерь — отношение суммы убытка (ущерба) к избранному базовому показателю (сумме ожидаемого дохода, размеру инвестируемого капитала и т.д.).

Традиционно используют следующие методы измерения риска:

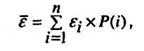

1. Математическое ожидание - обычно характеризует средний ожидаемый доход от проекта при всех возможных вариантах развития ситуации (сценариях реализации проекта).

Рассчитывается по формуле:

где  — средний ожидаемый доход (математическое ожидание) по проекту; n — число вариантов развития ситуации; ε— расчетный доход по проекту по каждому из вариантов; P(i) — вероятность наступления варианта i.

— средний ожидаемый доход (математическое ожидание) по проекту; n — число вариантов развития ситуации; ε— расчетный доход по проекту по каждому из вариантов; P(i) — вероятность наступления варианта i.

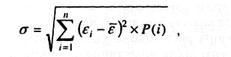

2. Среднеквадратическое отклонение — наиболее распространенный показатель оценки уровня инвестиционного риска. Оно характеризует колеблемость результатов проекта вокруг среднего ожидаемого дохода. Следовательно, чем больше среднеквадратическое отклонение, тем выше потенциальный риск проекта.

Определяется по формуле:

где σ — величина среднеквадратического отклонения.

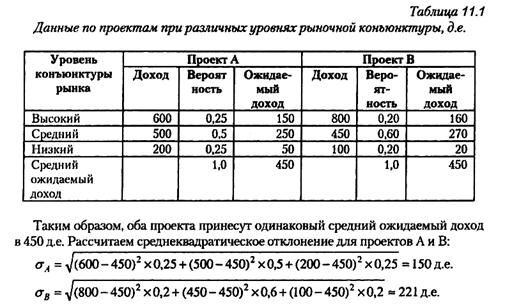

Рассчитаем среднеквадратическое отклонение на примере. Рассматриваются два проекта, А и В, которые могут принести различный чистый доход при различных уровнях конъюнктуры рынка (таблица 11.1).

Поскольку среднеквадратическое отклонение у проекта А меньше, чем у проекта В, он предпочтительнее с точки зрения риска.

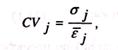

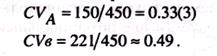

3. Коэффициент вариации позволяет определить уровень риска, если показатели средних ожидаемых доходов по проектам различны. Этот показатель дает характеристику размера риска на единицу ожидаемого дохода и рассчитывается по формуле:

(11.3)

(11.3)

где j — номер проекта.

Коэффициент вариации — это соотношение риска и дохода по проекту. Чем он выше, тем более рискованным является проект.

Хотя в нашем примере оба проекта приносят одинаковый средний ожидаемый доход, рассчитаем коэффициенты вариации:

Следовательно, и с точки зрения этого показателя проект А обладает меньшим риском и предпочтительнее для инвестирования, чем проект В.

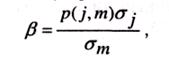

4. Бета-коэффициент позволяет оценить риск индивидуального инвестиционного проекта по отношению к уровню риска инвестиционного рынка в целом. Используется в основном для оценки риска финансового инвестирования (в сравнении с систематическим риском фондового рынка).

(11.4)

(11.4)

где: p(i,m) — коэффициент корреляции между доходностью данного проекта j и средней ожидаемой доходностью инвестиционного рынка m;

σj — средне-квадратическое отклонение по проекту j;

уm — среднеквадратическое отклонение по инвестиционному рынку.

Расчет бета-коэффициента для различных предприятий и отраслей экономики производится обычно специальными институтами, отслеживающими конъюнктуру фондового рынка. Если предприятие не котируется на фондовом рынке, или такие институты в стране отсутствуют, возможно проведения расчетов экспертным путем.

3. Экспертный метод оценки рисков используется тогда, когда у предпринимателей и бизнесменов отсутствуют необходимые информативные либо статистические данные для расчёта вышеизложенных показателей или намечаемые к реализации проекты не имеют аналогов. Метод базируется на опросе компетентных квалифицированных специалистов и соответствующей математической обработке результатов опроса.

Результаты оценки рисков по отдельным инвестиционным проектам позволяют количественно установить их уровни.

В этих целях применяются критерии вероятностной оценки наступления события:

1,0 = Р1 + Р2,

где 1,0 – полная вероятность наступления события;

Р1 – вероятность благоприятного исхода;

Р2 – вероятность неблагоприятного исхода.

Безусловно, что при обоснованном подходе к оценке наступления события инвесторы надеются на лучший исход и строят свою деятельность на основе благоприятного прогноза, стараясь исключить случайности и рисковать как можно меньше. Отсюда, на практике наибольший интерес вызывает альтернатива – вероятность наступления неблагоприятного события.

При этом шкала оценки рисков делится по уровням:

· 0,00 ÷ 0,10 - минимальный риск;

· 0,11 ÷ 0,25 - малый риск;

· 0,26 ÷ 0,40 - средний риск;

· 0,41 ÷ 0,55 - высокий риск;

· 0,56 ÷ 0,70 - предельно высокий риск;

· 0,71 ÷ 1,00 - максимальный риск.

Минимальный и малый риски (до 0,25) считаются вполне приемлемыми для инвестиционной деятельности.

Средний и высокий риски (до 0,55) являются в принципе допустимыми для малых и средних вложений капитала.

Предельно высокий риск (0,56 ÷ 0,70) характеризуется уже как критический или предупреждающий инвесторов о возможных потерях.

Максимальный риск (0,71 ÷ 1,00) обычно ведёт к потерям и приближает инвесторов к финансовой катастрофе.

Финансовые потери от рисков соизмеряются с общим объёмом капитала и по уровню считаются:

· «незначительными» - при соотношении < 5 %;

· «существенными» - когда подобное отношение составляет 6 - 10 %;

· «достаточно высокими» - в соотношении 11 - 20 %;

· «чрезвычайно высокими» - если такое отношение > 20 %.

Если рассматривать вложение капитала, то существуют:

1. Безрисковые инвестиции (государственные краткосрочные облигации, вклады в Сберегательный банк Российской Федерации);

2. Инвестиции с допустимым уровнем риска (когда допускается возможность потери прибыли по рассматриваемому инвестиционному проекту);

3. Инвестиции с уровнем критического риска (когда допускается возможность потери не только прибыли, но и расчётного валового дохода по рассматриваемому инвестиционному проекту);

4. Инвестиции с уровнем катастрофического риска (когда допускается возможность потери всех активов инвестора в результате банкротства).

Одним из наиболее точных, но наиболее сложных с технической точки зрения является метод формализованного описания неопределенности. Он включает в себя описание всего множества условий реализации проекта, включая затраты и результаты, а также показатели эффективности. Для этого метода характерно определение показателей эффективности проекта в целом с учетом неопределенности условий его реализации, т. е. основных показателей ожидаемой эффективности.

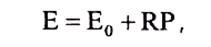

Количественная величина и учет рисков осуществляется через расчет нормы дисконта Е.

Эту норму увеличивают на величину премии за риск:

(9.22.),

(9.22.),

где: Ео — безрисковая норма дисконта; RP (risk premium) — премия за риск.

Безрисковая норма дисконта при расчетах в постоянных или расчетных ценах равна реальной процентной ставке, а при расчетах в текущих ценах равна номинальной процентной ставке.

Компенсацией за риск инвестору служит соответствующая премия - дополнительный доход сверх того уровня, который могут принести безрисковые инвестиции.

Премия за риск состоит из двух составляющих:

(9.23.),

(9.23.),

где: RP1 — страновой риск (для России 7 — 9 пунктов, для стран, где стабильная экономическая ситуация — 2 — 3 пункта);

RP2 — премия за риск на конкретном субъекте управления в результате реализации определенного проекта.

Таблица 7 - Приблизительные значения премии за риск для различных видов инвестиций

| № | Виды инвестиций | RP2 |

| Замещающие инвестиции — категория 1 (новые машины, оборудование, транспортные средства и т. п., которые будут выполнять, в основном, те же функции, что и старое оборудование, которое заменяется) | ||

| Замещающие инвестиции - категория 2 (новые машины и оборудование, которые заменяют старое оборудование, но являются технически более совершенными, требуют более высокой квалификации работников, других производственных подходов и т. п.) | 0,03 | |

| Замещающие инвестиции - категория 3 (новые мощности, которые заменяют старые мощности, новые заводы на том же или другом месте) | 0,06 | |

| Новые инвестиции - категория 1 (новые мощности или оборудование, с помощью которого будут производиться или продаваться те продукты, которые уже производились) | 0,05 | |

| Новые инвестиции - категория 2 (новые мощности или машины для производства или продажи ассортимента изделий, который тесно связан с существующим ассортиментом) | 0,08 | |

| Новые инвестиции - категория 3 (новые мощности, или машины, или поглощение (приобретение) других фирм для производства и продажи ассортимента изделий, который не связан с первоначальной деятельностью предприятия) | 0,15 | |

| Инвестиции в НИР - категория 1 (прикладные НИР, направленные на определенные специфические цели) | 0,10 | |

| Инвестиции в НИР - категория 2 (фундаментальные исследования, цели которых могут быть пока точно не определены и результат точно не известен) | 0,20 |

Приблизительные значения RP2 (табл. 7) для различных инвестиций приведены в статье. В соответствии с данным источником инвестиции разбиваются в основном на замещающие и новые виды, а также отдельно на инвестиции в НИР. Замещающие и новые инвестиции делятся на 3 категории. Инвестиции в НИР состоят из 2 категорий. Затем в зависимости от вида инвестиций автором указанной работы определены значения RP2.

Абсолютная величина премии за риск, в основном, определяется методом экспертных оценок. Ориентиром в этом случае могут служить статистические данные по данным проводимых опросов. В промышленно развитых странах Европы и США средние премии за риск в отдельных случаях достигают 50 — 60% от номинальной безрисковой ставки ссудного процента.

Другим подходом оценки величины рисков является подход, основанный на экспертных оценках характера воздействия этих рисков. В зависимости от характера воздействия риски делятся на простые и интегрированные. Интегрированные риски являются совокупностью простых, каждый из которых в совокупности рассматривается как простой. Простые риски определяются перечнем непересекающихся событий, т. е. каждое из них рассматривается как независимое от других. Поэтому первой задачей является формирование исчерпывающего перечня рисков.

Вторая задача состоит в определении удельного веса каждого простого риска во всей их совокупности.

Введем определенные обозначения:

Si — простой риск, который относится к стадии проекта S;

n — общее число рисков (i = 1, 2, n);

к — число групп приоритетов, если простые риски разделяются по степени их значимости, при условии к < п;

Pi — значение приоритета (Pi = 1, 2, к);

Wi— вес простого риска по группам приоритета (Wi > 0);

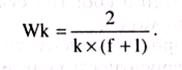

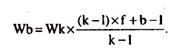

Mi — число рисков, входящих в приоритетную группу b (Mi = 1, 2, к). При проводимых расчетах принципиальное значение имеет предположение о том, во сколько раз первый приоритет весомее последнего, т. е.

Wi: Wk = f.

На первом шаге определяется вес группы с наименьшим приоритетом из условия:

На втором шаге определяется вес каждой группы по группам приоритетов:

Третий шаг связан с определением веса простых факторов:

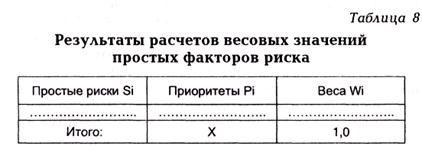

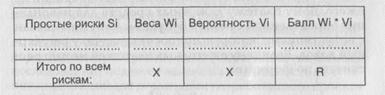

Wi = Wi: Mi — для каждого простого риска, входящего в соответствующую приоритетную группу. При этом принимается условие, что все простые риски внутри одной и той же приоритетной группы имеют одинаковые веса. В том случае, если приоритеты по простым рискам не устанавливаются, то все они имеют равные веса, т. е. Wi = 1: n. Результаты приводимых расчетов определяются таблицей (табл. 8)

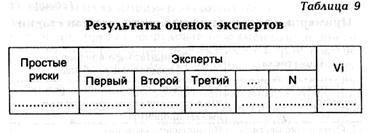

Третьей задачей является оценка вероятности наступления событий, относящихся к каждому простому риску. В целях проведения этой работы желательно иметь не менее трех экспертов, которые хорошо знакомы с существом проблемы. В качестве экспертов могут выступать, руководитель предприятия, директор по экономике и финансам, начальники отделов служб главных специалистов, менеджеры различных категорий и т. п., связанные с работой предприятия и хорошо знающие его проблемы.

Каждому привлеченному эксперту дается перечень первичных рисков по всем стадиям проекта и предлагается осуществить оценку вероятности их наступления, руководствуясь при этом следующей системой оценок:

0 — риск, имеющий несущественное значение;

20 — риск в будущем, скорее всего не реализуется;

40 — о наступлении события сказать ничего определенного нельзя;

60 — риск, скорее всего в будущем проявится;

80 — высокая вероятность появления риска в будущем;

100 — произойдет наверняка реализация риска.

По окончании сбора оценок экспертов осуществляется их анализ на предмет непротиворечивости.

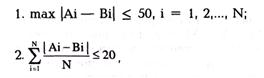

Анализ выполняется по следующим правилам:

где Ai, Bi — оценки каждой i-ой пары экспертов.

При этом должно быть сделано три оценки соответственно для попарно сравниваемых мнений первого и второго экспертов, первого и третьего, второго и третьего.

Первое правило означает, что минимальная допустимая разница между оценками двух экспертов по любому фактору должна быть меньше 40. Сравнения проводятся по модулю, т. к. знаки плюс или минус не учитываются. Это правило направлено на устранение недопустимых различий в оценках вероятности наступления отдельного риска.

Второе правило направлено на согласование оценок экспертов в среднем. Такое согласование используется после выполнения первого правила. При расчетах расхождений оценки суммируются по модулю, т. е. не обращая внимания на знаки, а результат делится на число простых рисков. Оценки экспертов можно признать не противоречащими друг другу, если полученная величина не превышает 20.

Если между мнениями экспертов имеются противоречия, т. е. не выполняется первое и второе правило, тогда результаты оценок обсуждаются на совещаниях для выработки согласованной позиции по определенному вопросу. Результаты оценок экспертов приводятся в таблице (табл. 9).

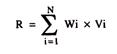

Четвертой задачей является расчет риска по каждой группе простых рисков, который осуществляется следующим образом:

(9.24.)

(9.24.)

где Vi — средняя вероятность наступления риска.

Затем результаты расчетов сводят в таблицу (табл. 10).

Таблица 10 - Результаты расчетов риска

В качестве примера в таблице (табл. 11) приведены перечни видов риска на прединвестиционной стадии инвестиционного проектирования.

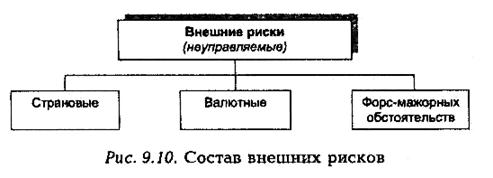

Примерные виды рисков во внутренней и внешней среде приведены на рис. 9.9, 9.10.

Интегральный риск по стадиям создания инвестиционных проектов, внутренней и внешней среды организации определяется в зависимости от составляющих простых рисков. В интегральном риске веса рассчитываются по изложенным правилам, а в качестве вероятностей используется их средние значения по группам простых рисков R.

Таблица 11 Примерные риски на прединвестиционной стадии

| Виды риска | Отрицательное влияние на ожидаемую прибыль |

| 1. Платежеспособность инвестора | Увеличение объема заемных средств, что влечет снижение прибыли из-за выплат процентов. |

| 2. Отношение местных властей | Возможность введения дополнительных местных налогов и ограничений различного рода. |

| 3. Возможность удаленности инженерных сетей | Дополнительные капитальные вложения на подводку электроэнергии, тепла, воды |

| 4 Доступность подрядчиков в местных условиях | Опасность завышения стоимости работ из-за монопольного положения подрядчиков. |

Экономический эффект от снижения рисков выражается уменьшением финансовых потерь предприятия:

Эр =?Ф = П0 * P0 – Пi * Pi,

где Эр – экономический эффект от снижения рисков (руб.);

?Ф – уменьшение финансовых потерь предприятия из-за рисков (руб.);

П0 – возможные финансовые потери от рисков в прошлом году (руб.);

P0 – вероятность финансовых потерь от рисков в прошлом году;

Пi – возможные финансовые потери от рисков в текущем году (руб.);

Pi – вероятность финансовых потерь от рисков в текущем году.