2014-02-02

2014-02-02 1600

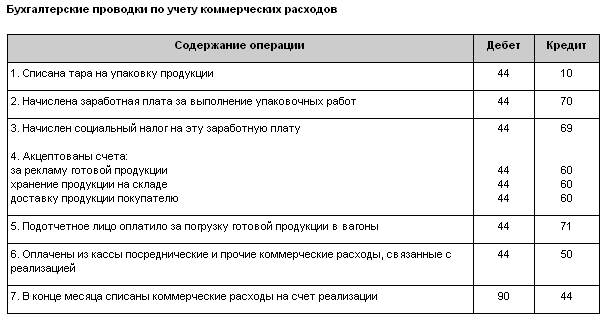

1600Учет расходов, связанных с реализацией готовой продукции, которые называют коммерческими расходами, ведется на счете 44 «Расходы на продажу». На этом счете ведется учет следующих видов коммерческих расходов:

расходы на тару и упаковку готовой продукции на складах;

расходы на транспортировку, хранение, погрузочно-разгрузочные работы;

расходы на рекламу готовой продукции;

услуги маркетинга;

расходы на участие в выставках и ярмарках;

комиссионные сборы сбытовым и посредническим организациям и т.д.

Коммерческие расходы, связанные с реализацией готовой продукции, работ и услуг в течение месяца отражаются на дебете счета 44 «Расходы на продажу», а в конце месяца итоговая сумма коммерческих расходов списывается с кредита счета 44 на счет реализации 90 «Продажи», и счет 44 закрывается. Поэтому данный счет сальдо не имеет и в балансе не отражается.

Примеры бухгалтерских проводок по учету коммерческих расходов приведены в табл. 10.1.

Таблица 10.1