2014-02-02

2014-02-02 2815

2815На практике используют два варианта учета выручки от реализации продукции, которые определяют момент перехода права собственности на готовую продукцию от поставщика к покупателю. Метод отражения выручки от реализации определяется моментом реализации продукции и устанавливается либо по моменту оплаты, либо по моменту отгрузки.

Если используется метод «по оплате», то моментом реализации считается факт поступления денежных средств от покупателей на расчетный счет продавца. Этот метод также называется «кассовым методом».

Если используется метод «по отгрузке», то моментом реализации считается факт отгрузки готовой продукции и предъявление расчетных документов покупателю. Этот метод также называется «методом начисления».

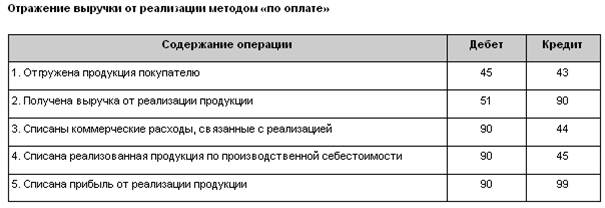

Основные проводки по учету реализации «по оплате» (кассовым методом) приведены в табл. 10.3.

Таблица 10.3

При использовании кассового метода дата зачисления денег от покупателей является моментом закрытия счета 90 «Продажи» и определения финансового результата от реализации.

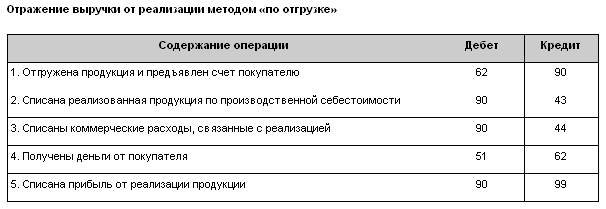

При использовании метода учета реализации «по отгрузке» продукция считается реализованной в момент ее отгрузки и предъявления покупателю счета об оплате. В этом варианте используется счет 62 «Расчеты с покупателями и заказчиками». Основные проводки по учету реализации «по отгрузке» (методом начисления) приведены в табл. 10.4.

Таблица 10.4

При использовании метода начисления дата отгрузки продукции и предъявление счета об оплате покупателю является моментом закрытия счета 90 «Продажи» и определения финансового результата от реализации.

При данном варианте учета реализации в проводке Дебет 51 «Расчетные счета» Кредит 90 «Продажи» (получена выручка от реализации) между счетами 51 и 90 встает счет 62 «Расчеты с покупателями и заказчиками», что отражается в учете следующими записями:

Дебет 51 «Расчетные счета» Кредит 62 «Расчеты с покупателями и заказчиками»;

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90 «Продажи».

Метод определения выручки от реализации по отгрузке продукции и предъявлению счета на оплату покупателям является традиционным в международной практике. Этот метод также рекомендован к использованию в отечественном учете.

В настоящее время предприятия для учета реализации должны в целях налогообложения использовать метод начисления, но предприятиям, у которых выручка от реализации продукции, работ и услуг (без учета налогов) в среднем за предыдущие четыре квартала не превышает 1 млн. руб. за квартал разрешено применять кассовый метод учета реализации.