2014-02-02

2014-02-02 691

691Таблица 6

Таблица 5

Таблица 3

Таблица 2

| № операции | В кредит счета 50 с дебета счетов | Итого | ||||

| ... | ... | |||||

| Итого | ... |

| № операции | В кредит счета 51 с дебета счетов | Итого | ||||

| ... | ... | ... | ||||

| Итого | ... | ... | ... |

Таблица 4

| Сальдо на начало месяца — 500 р. | ||||||

| № операции | В дебет счета 50 с кредита счетов | Итого | ||||

| ... | ... | |||||

| Итого | ... | ... | ||||

| Сальдо на конец месяца— 18200 р. |

| Сальдо на начало месяца — 25000 р. | ||||||

| № операции | В дебет счета 51 с кредита счетов | Итого | ||||

| ... | ... | ... | ||||

| Итого | ... | ... | ... | |||

| Сальдо на конец месяца — 63 000р. |

| Месяц | Обороты по дебету | Обороты по кредиту | Сальдо | ||||

| ... | Дебет | Кредит | |||||

| На 01.01.20... | |||||||

| Январь | ... | ... | |||||

| Февраль | ... | ||||||

| Март | |||||||

| ... | |||||||

| ... | |||||||

| Итого | ... | ... | ... | ... | ... | ... |

4. На основании Главной книги составляют оборотную ведомость и баланс.

Достоинствами журнально-ордерной формы ведения учета являются удачное сочетание аналитического и синтетического учета и более удобные формы для составления отчетности, а в качестве недостатка следует отметить сложность построения основных регистров.

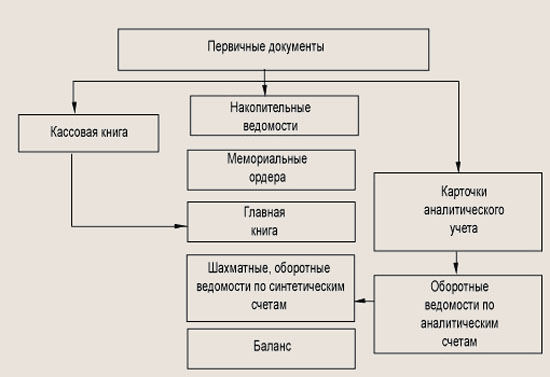

Последовательность заполнения учетных регистров при мемориально-ордерной форме ведения бухгалтерского учета можно представить в виде схемы (рис.2).

1. На основании первичных документов все хозяйственные операции записываются в накопительные ведомости, которые ведутся в форме журнала хозяйственных операций.

2. Однородные хозяйственные операции, т.е. операции по ведению учета на одном бухгалтерском счете или группе нескольких зависимых счетов, переносятся в мемориальные ордера, в которых записываются содержание операции, сумма и корреспонденция счетов. Мемориальные ордера имеют определенные номера, например, мемориальный ордер № 1 ведется - по счету 50 «Касса» (табл. 7), мемориальный ордер № 2 - по счету 51 «Расчетные счета» (табл. 8), мемориальный ордер № 3 - по счетам 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами», мемориальный ордер № 4 - по счету 70 «Расчеты с персоналом по оплате труда», мемориальный ордер № 5 - по счету 20 «Основное производство» и т.д.

Рис. 2. Мемориально-ордерная форма ведения учета