2014-02-02

2014-02-02 4020

4020Неэффективный финансовый менеджмент. Нерациональное размещение собственного и заемного капитала в открытых предприятиях.

Рассмотрим основные признаки появления неплатежеспособности более подробно.

4.3. Недопоступление выручки как основная предпосылка неплатежеспособности

4.3. Недопоступление выручки как основная предпосылка неплатежеспособности

Финансовые отношения в процессе производственно-хозяйственной деятельности возникают только тогда, когда на денежной основе происходят формирование собственного капитала, его доходов, привлечение заемных источников, распределение доходов, образующихся в результате этой деятельности.

Выручка от реализации — это еще не доход, но источник возмещения затраченных на производство продукции средств и формирования денежных фондов и резервов предприятия.

Выручка от реализации продукции содержит в себе следующие компоненты:

• возмещение ранее понесенных затрат на производство и реализацию продукции, в том числе погашение обязательств;

• отчисления в бюджет и внебюджетные фонды;

Таким образом, оставшаяся часть выручки принимает форму чистого дохода предприятия — прибыли.

Чистая прибыль предприятия является источником прироста собственного капитала в той ее части, которая расходуется на накопление, т.е. присоединяется к активам предприятия — в виде приобретения нового оборудования, материальных запасов, увеличения фонда оплаты труда персонала и т. д.

Основная доля выручки должна направляться на финансирование производственного процесса. Денежные средства направляются на возмещение ранее понесенных затрат и на прирост собственного капитала за счет чистой прибыли.

Определим «узкие места» в финансовом обороте предприятия, где предприятие может потерять способность погашать обязательства и возникают предпосылки появления неплатежеспособности.

Во-первых, выручка от реализации продукции — основной источник платежа по обязательствам — по сути является обезличенным денежным поступлением, которое может использоваться для возмещения текущих затрат, быть помещенным в банк, использоваться на капитальное строительство и т. д.

Для того чтобы выручка от реализации полностью или частично направлялась на погашение обязательств, необходимо соблюдение определенных принципов управления. Принципы эти заключаются в:

— регулировании денежной составляющей выручки от реализации. Сегодня бартерные операции стали одной из главных предпосылок неплатежеспособности — невозможности погашения обязательств из-за отсутствия денежной составляющей выручки;

— планировании выручки от реализации продукции и ее распределения по различным видам платежей — планировании денежного потока.

Российские предприятия практически не соблюдают принципов планирования денежного потока, поэтому выручка расходуется хаотически, под влиянием текущих обстоятельств и без увязки со своевременным исполнением обязательств.

Отсутствие планирования денежных потоков как планомерного поступления и расхода выручки от реализации продукции во многих случаях является главной причиной неплатежеспособности российских предприятий.

Планирование и управление денежными потоками означает решение следующих задач:

1) планирование выручки от реализации продукции на основе планирования объемов продаж продукции;

2) сохранение определенного соотношения между выручкой от реализации и объемом текущих обязательств;

3) мобилизация внутренних резервов предприятия, которые размещены в активах;

4) расходование выручки прежде всего с учетом погашения обязательств и поддержания некоторых резервов.

Выручка от реализации продукции является основным источником платежа или. исполнения обязательств. Помимо выручки от реализации, источником погашения обязательств могут быть внутренние резервы предприятий — капитал, размещенный в активах.

В зависимости от возможности их мобилизации и направления на погашение обязательств активы предприятия различаются по степени их ликвидности.

Высоколиквидными называются активы, которые легко мобилизуются в денежные средства в целях расчета. Неликвидным имуществом предприятия принято считать основные средства.

Мобилизация активов для погашения обязательств предприятия осуществляется по следующим статьям:

1) основные средства, непосредственно не участвующие в производственном процессе, но требующие расходов на свое содержание;

2) долгосрочные финансовые вложения: вклады в уставные фонды других предприятий, акции других предприятий, облигации. Данные вложения имеют смысл, если на один рубль вложений они приносят больше операционных доходов, чем рубль, вложенный в производство;

3) готовая продукция на складе, которая представляет собой задержку выручки от реализации;

4) дебиторская задолженность, представляющая собой при сроке погашения свыше трех месяцев товарные ссуды потребителям продукции;

5) краткосрочные финансовые вложения, в отношении которых применяется та же логика, что и в отношении долгосрочных вложений;

6) денежные средства в кассе, на расчетном, валютном счетах предприятия.

Совокупность мероприятий по дополнительной мобилизации активов предприятия определяет существенный дополнительный источник погашения обязательств. Часть мероприятий по мобилизации активов — снижение запасов готовой продукции, дебиторской задолженности — увеличивает выручку от реализации. Денежные средства, связанные с реализацией основных средств, материальных оборотных активов, ценных бумаг, не включаются в состав выручки от реализации продукции. Результаты по таким мероприятиям рассматриваются как операционные доходы и учитываются при определении балансовой прибыли.

Неплатежеспособность предприятия прямо пропорциональна росту обязательств предприятия и обратно пропорциональна росту выручки от реализации.

На размер выручки от реализации оказывают влияние следующие группы факторов [6]:

1) в сфере производства: объем производства продукции, конкурентоспособность продукции, длительность производственного цикла, ритмичность выпуска и др.;

2) в сфере обращения: конкурентные преимущества продукции, ритмичность отгрузки, своевременное оформление транспортных и расчетных документов, выбор оптимальной формы расчета, уровень цен на продукцию;

3) не зависящие от деятельности предприятия: несвоевременная оплата продукции из-за отсутствия у потребителя средств, нарушение договоров поставки материально-технических ресурсов, сужение рынка за счет ограничения доступа на него путем введения запретов, квот, таможенных барьеров, вследствие инфляции, монополизма.

Каждый из факторов, оказывающих влияние на снижение поступлений от текущей деятельности, может стать причиной временной или постоянной неплатежеспособности. Для того чтобы оценить влияние конкретного фактора на финансовое состояние предприятия, возможность его локализации, необходимо провести анализ финансово-экономической деятельности.

Нарушение финансового оборота, выражающееся в неплатежеспособности предприятия, определяется размещением собственного и заемного капитала в активы предприятия.

4.4. Неэффективный финансовый менеджмент

Неэффективный финансовый менеджмент — это проявление неплатежеспособности при изменении структуры капитала, когда идет нарушение финансового оборота, который определяется размещением собственного и заемного капитала в активы предприятия.

Погашение обязательств осуществляется за счет активов, сформированных из собственных и заемных источников.

Если обязательства предъявляются к погашению раньше, чем сформированы активы, используемые для расчета, возникает дефицит активов.

Размещение капитала в активы предприятия фиксируется на определенную дату в бухгалтерском балансе. Превышение текущих обязательств над оборотными активами является индикатором неплатежеспособности предприятия. Такая ситуация возникает в том случае, когда предприятие использует краткосрочную задолженность для финансирования внеоборотных активов: пополнения основных средств, незавершенного стро ительства, долгосрочных финансовых вложений. Эти активы практически не могут использоваться для расчета по обязательствам и, соответственно, определенное время не сопровождаются ростом выручки.

ительства, долгосрочных финансовых вложений. Эти активы практически не могут использоваться для расчета по обязательствам и, соответственно, определенное время не сопровождаются ростом выручки.

Такое финансовое состояние предприятия может носить как временный, эпизодический характер, так и свидетельствовать о хронической неплатежеспособности.

Временный характер состояния неплатежеспособности предприятия может объясняться необходимостью долгосрочных вложений в модернизацию производства ради увеличения через определенный период выручки.

Хроническая неплатежеспособность возникает при высвобождении основных средств в результате сокращения производства. Такое финансовое состояние свойственно многим предприятиям ВПК.

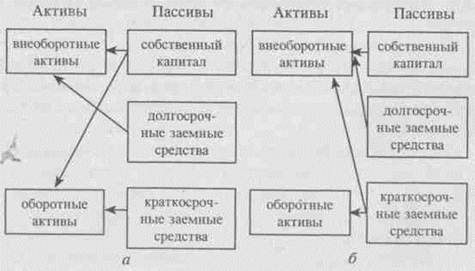

Однако благоприятная ситуация платежеспособности предприятия, которая отражена на рис.10, я, нуждается в дополнительном анализе ее причин [6]. На рисунке отражено такое размещение источников в активы предприятия, когда часть собственного капитала направляется на финансирование оборотных активов.

Рис. 10. Размещение капитала предприятия в активы в процессе финансового оборота: а — платежеспособное предприятие; б — неплатежеспособное предприятие

Но отношение собственного капитала к внеоборотным активам (коэффициент инвестирования) может иметь удовлетвори тельное значение и при высоком коэффициенте износа основных средств, которые отражаются в балансе по остаточной стоимости. Таким образом, необходимо предварительно оценить износ основных средств для того, чтобы сделать выводы о влиянии структуры капитала на платежеспособность предприятия.

Индикатором неплатежеспособности при анализе финансового оборота является отсутствие собственных оборотных средств предприятия.

Наличие собственных оборотных средств (Сос) определяется по данным баланса как разность между собственным капиталом и внеоборотными активами. Так как долгосрочные заемные средства направляются на приобретение основных средств, капитальное строительство, при расчете собственных оборотных средств суммы долгосрочных кредитов и займов добавляют к собственному капиталу.

Если собственные оборотные средства отсутствуют, значит, предприятие формирует свои оборотные активы только за счет заемных источников.

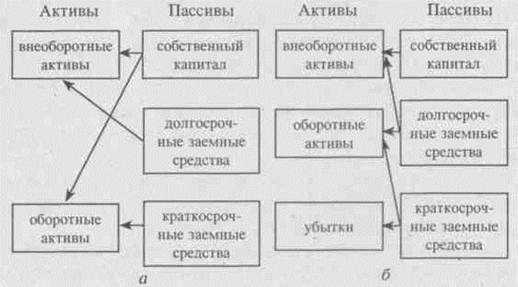

Независимо от отраслевой принадлежности предприятия должны финансировать 10-20% оборотных активов за счет собственных средств. Если оборотные активы формируются только за счет заемных средств, производственная деятельность предприятия зависит от заемных источников (рис. 11).

Рис. 11. Обеспеченность предприятия собственными оборотными средствами: а — наличие собственных оборотных средств; б — отсутствие собственных оборотных средств

4.5. Наличие убытков как причина неплатежеспособности

Одним из индикаторов возможного состояния неплатежеспособности при анализе финансового оборота предприятия является наличие убытков.

Убытки представляют собой прямую утрату собственного или части заемного капитала и могут быть погашены только за счет прибыли предприятия.

Причинами возникновения убытков являются:

1) превышение затрат по основной деятельности, относимых на себестоимость реализации продукции, над выручкой от реализации продукции (работ, услуг);

2) убыточности внереализационной деятельности предприятия (за счет содержания объектов соцкультбыта, экономических санкций, штрафов, налогов, относимых на финансовый результат);

3) превышения использованной прибыли над остаточной (чистой) прибылью предприятия.

Капитал, отвлеченный на убытки, предприятие возмещает за счет заемных (по сути) средств — задолженности по оплате труда, предприятиям-кредиторам, бюджету, внебюджетным фондам. В конечном итоге убыточная финансово-хозяйственная деятельность приводит к опережающему росту обязательств предприятия по сравнению с темпами прироста выручки от реализации, т.е. к состоянию неплатежеспособности.

Таким образом, неплатежеспособность — невозможность предприятия погасить свои обязательства — проявляется в нарушении финансовых потоков, обеспечивающих производство и реализацию продукции.

Причинами неплатежеспособности являются факторы, влияющие на снижение или недостаточный рост выручки от реализации и опережающий рост обязательств.

Неплатежеспособность как нарушение финансового оборота отражается в дефиците оборотных активов, которые могут быть направлены на погашение обязательств.

Цель оценки финансово-экономической деятельности в антикризисном управлении — выявление и устранение факторов, определяющих неплатежеспособность предприятия.

Вопросы:

1. Каковы внутренние и внешние обязательства предприятия?

2. Как осуществляется финансовый оборот предприятия?

3. Назовите основные предпосылки появления неплатежеспособности предприятия в финансовом обороте.

4. Перечислите основные причины недопоступления выручки.

5. Назовите причины возникновения убытков на предприятии.

6. В чем проявляется неэффективный финансовый менеджмент?