2014-02-03

2014-02-03 544

544Модели принятия управленческих решений

Оценка работы руководителя производится из числа и значимости принятых им решений.

Процесс принятия управленческого решения включает следующие стадии:

1. Выявление и определение проблемы.

2. Поиск информации и альтернатив решения.

3. Выбор наилучшего варианта среди альтернатив.

4. Принятие решения.

5. Передача решения для реализации.

На принятие управленческого решения влияют:

· факторы внутренней среды: личность руководителя, организованность организационной структуры и организационной культуры, социально-психологический климат, налаженность взаимосвязей и т.д.;

· факторы внешней среды: экономические, социальные, политические, демографические и т.д.

Стратегии принятия управленческого решения:

· избегать неопределенности (не верить слухам, проверять информацию);

· сводить неопределенность к определенности (проверить информацию, отфильтровать её);

· сокращать неопределенность внешней среды (вести переговоры).

Способы принятия управленческих решений:

1. Рациональный способ – рассматриваются все альтернативы и последствия, выбирается самая выигрышная альтернатива.

Чтобы рационально принять решение надо:

· знать цели и ранжировать их по степени важности;

· знать все возможные варианты;

· всегда выбирать лучшую альтернативу.

Рациональная модель принятия решения:

Анализ → цель → критерии → причинно-следственный анализ → альтернативы → оценка альтернатив → выбор альтернативы → план действий → выполнение → измерение результата → рефлексия.

2. Административный способ – при выборе альтернативы руководитель руководствуется только конкретными обстоятельствами и своими полномочиями.

3. Интуитивный способ – используется часто творческими личностями, при нем отсутствует систематический подход к выбору альтернатив.

Большинство решений принимаются на основе сочетания всех этих трех способов принятия управленческого решения.

Схемы принятия решений:

1.Руководитель принимает решения один.

2.Руководитель советуется с группой о принятии решения.

3.Решения принимает группа (руководитель рассматривается как член группы) [2].

Измерение и анализ эффективности важны для принятия обоснованных управленческих решений на всех уровнях экономики.

Эффективность является мерой как экономичности, так и результативности использования ресурсов — труда, капитала, земли, материалов, энергии, времени, информации и т.д. — при производстве товаров и услуг, удовлетворяющих запросам и требованиям потребителей. Показатели эффективности помогают устанавливать реалистичные цели и контрольные точки для диагностики деятельности в процессе развития организации.

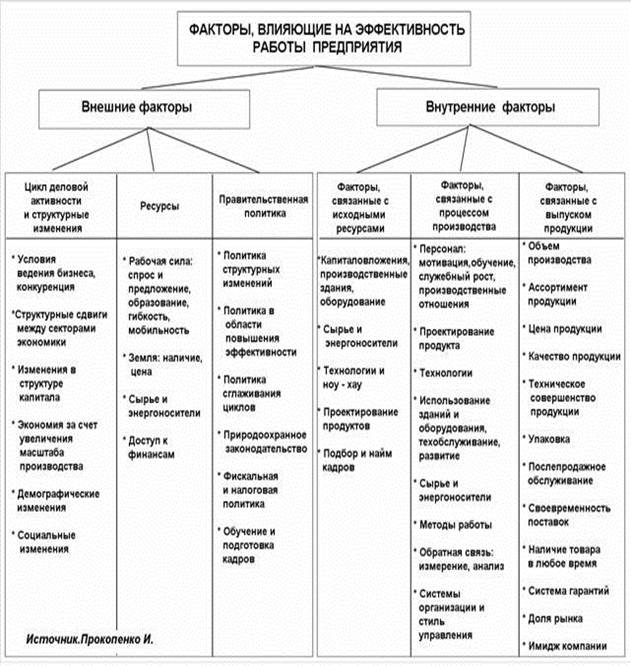

В теории менеджмента существуют разные модели классификации факторов эффективности.

Одна из моделей классификации факторов эффективности помогает разделить факторы на внешние: с точки зрения обслуживания потребителей и удовлетворения спроса, а также внутренние — повышение эффективности и производительности компании (рис.1).

Внешние факторы эффективности:

1. Цикл деловой активности и структурные изменения. Наиболее важными структурными изменениями во внешней среде являются перемены в экономике и демографии.

2. Ресурсы. Важнейшими ресурсами являются рабочая сила, земля, сырье и энергоносители.

3. Роль государства, правительственная политика. Многие структурные изменения, оказывающие влияние на эффективность компаний, — результат действия соответствующих законов, нормативных актов или институциональной практики государства. Кроме того, чрезвычайно важна эффективная работа самих органов государственного управления.

Внутренние факторы эффективности

1.Факторы, связанные с исходными ресурсами. Повышение показателей эффективности деятельности компаний в значительной степени зависит от оптимального выбора сырья и материалов для производства собственной продукции. Материалоотдача (выход продукции на единицу потребляемых сырьевых ресурсов или энергоносителей) зависит от их правильного выбора, включает такие показатели, как количество, ассортимент, качество, рыночная цена; а также требует постоянного внимания к оптимизации складских запасов, сокращения накладных расходов и экономии энергоресурсов

2. Факторы, связанные с процессом производства: проектирование продукта, методы и технологии производства, обучение персонала, управление процессом производства и др.

Рис. 1. Факторы, влияющие на эффективность работы организации[3]

3. Факторы, связанные с выпуском продукции: наличие продукта в нужном месте, в нужное время и по разумной цене определяет его ценность для потребителя. Технологические нововведения представляют важнейший источник роста эффективности производства. Повышение уровня автоматизации и применение информационных технологий помогут компании добиться прозрачности бизнеса для руководителей и собственников компаний, повысить эффективность принятия управленческих решений, увеличить объем выпуска товаров и услуг, повысить качество, внедрить новые методы маркетинга и т.д.[4]