2014-02-03

2014-02-03 6077

6077Вопрос

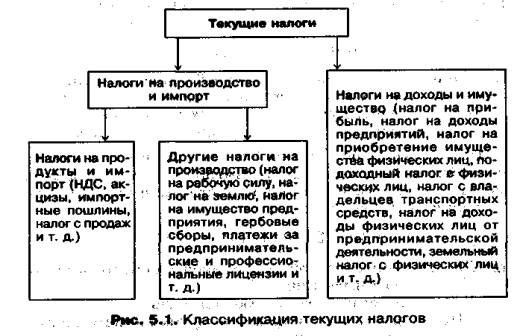

Классификация текущих налогов представлена на рис. 5.1. Как видно из рисунка, текущие налоги также делятся на две группы:

• налоги на производство и импорт;

• налоги на доходы и имущество.

|

Налоги на производство и импорт представляют собой обязательные платежи, взимаемые с хозяйственных единиц - резидентов государством в связи с производством и импортом товаров и услуг и использованием в процессе этой деятельности трудовых, материальных и природных ресурсов (факторов производства). Данные налоги уплачиваются независимо от наличия прибыли. Налоги на прибыль и доходы не относятся к налогам на производство и импорт и отражаются в составе текущих трансфертов.

В свою очередь налоги на производство и импорт также делятся на две группы:

• налоги на продукты;

• другие налоги на производство.

Налоги на продукты взимаются пропорционально количеству или стоимости товаров и услуг, производимых или продаваемых производящей единицей — резидентом. К ним относятся, например, налог с оборота и аналогичные ему налоги, налог с продаж, налог, на добавленную стоимость, акцизы и т. д.

Налоги на импорт включают налоги на импортируемые товары и услуги.

Чистые налоги на продукты и импорт, на величину которых увеличивается сумма валовой добавленной стоимости отраслей (секторов) для расчета ВВП в рыночных ценах, определяются как разность между налогами и соответствующими субсидиями, т. е. текущими не компенсируемыми выплатами из государственного бюджета предприятиям, производящим определенные виды продукции.

В настоящее время косвенно измеряемые услуги финансового посредничества (которые определяются как разность между процентами, полученными и выплаченными (финансовыми посредниками) не распределяются между их потребителями и относятся к промежуточному потреблению условной единицы с нулевым выпуском. Поэтому сумма валовой добавленной стоимости отраслей или секторов экономики должна быть уменьшена на величину стоимости этих услуг.

Таким образом, общая формула расчета ВВП на основе валовой добавленной стоимости может быть представлена следующим образом:

ВВП = S - ВДС - КИУФП + ЧНПИ,

где КИУФП — косвенно измеренные услуги финансового посредничества; ЧНПИ — чистые налоги на продукты и импорт.

Производственным методом ВВП может быть также рассчитан на основе данных о выпуске товаров и услуг и промежуточном потреблении в целом по экономике.

Если выпуск товаров и услуг выражен в основных ценах, то формула исчисления ВВП выглядит следующим образом:

ВВП=В - ПП + Н - С = В - ПП+ ЧНПИ,

где В — выпуск товаров и услуг по экономике в целом; ПП — промежуточное потребление по экономике в целом, включая косвенно измеряемые услуги финансового посредничества.

Если выпуск товаров и услуг по экономике в целом определяется в ценах производителя, то ВВП вычисляют по следующей формуле:

ВВП = В - ПП + НДС + ЧНИ.

Распределительным методом (на стадии распределения) ВВП определяется как сумма первичных доходов, распределенных производственными единицами--резидентами между непосредственными участниками процесса производства товаров и услуг, т. е. как сумма расходов производителей-резидентов на оплату труда наемных работников — резидентов и нерезидентов, выплаченных ими чистых налогов на производство и импорт, а также их валовой прибыли и валовых смешанных доходов.

Валовая прибыль и валовые смешанные доходы представляют собой часть валовой добавленной стоимости, оставшуюся у производителей после вычитания расходов, связанных с оплатой труда и уплатой налогов.

Формула расчета ВВП распределительным методом имеет вид

ВВП = ОТ + ЧН + ЧНИ +ВП + ВСД,

где ОТ — оплата труда наемных работников; ЧН — чистые налоги на производство; ВП — валовая прибыль; ВСД — валовые смешанные доходы.

Валовая прибыль и валовые смешанные доходы в СНС определяются балансовым методом как разность между ВВП, рассчитанным производственным методом, и другими видами первичных доходов Доплата труда, чистые налоги на производство и чистые налоги на импорт.

Поэтому данный метод не используется для определения объема ВВП, а применяется в основном для анализа процесса распределения валовой добавленной стоимости между ее производителями, состава и структуры доходов, доли различных видов первичных доходов в ВВП.

Методом конечного использования (на стадии конечного использования) ВВП рассчитывается как сумма конечного, потребления товаров и услуг и валового накопления с учетом сальдо экспорта и импорта товаров и услуг, что можно выразить следующей формулой:

ВВП = КП + ВН + (Э - И),

где КП — конечное потребление товаров и услуг;

ВН — валовое накопление;

Э - И — сальдо экспорта и импорта товаров.

Валовой внутренний продукт, рассчитанный на стадии конечного использования, равен сумме расходов на приобретение предназначенных для конечного использования (конечного потребления и накопления) товаров и услуг в ценах потребления и чистого экспорта товаров и услуг.

Расходы на конечное потребление подразделяют на расходы домашних хозяйств, государственных (бюджетных) учреждений и расходы некоммерческих организаций, обслуживающих домашние хозяйства. Кроме того, в расходах на конечное потребление выделяют расходы на товары, индивидуальные услуги и коллективные услуги.

Валовое накопление включает валовое накопление основного капитала, изменение запасов материальных оборотных средств и чистое приобретение (т. е. приобретение за вычетом реализации) ценностей.

Исчисление ВВП данным методом позволяет провести анализ основных пропорций использования ВВП и определить долю стоимости товаров и услуг, использованных для удовлетворения потребностей конечных потребителей и для увеличения национального богатства страны.

Расчет ВВП на основе разных методов, как правило, приводит к несовпадению его количественных оценок, что объясняется использованием различных источников информации. Однако обычно отклонения оценок ВЭЦ не превышают 1—2%. В статистических справочниках и сборниках несовпадения между оценками ВВП, полученными различными методами, отражаются в специальной статье "статистическое расхождение".

Рассмотрим методы расчета ВВП на разных стадиях воспроизводственного цикла на примере условных данных СНС.