2014-02-17

2014-02-17 5169

5169Метод сопоставления предельного дохода и предельных издержек

Второй способ основан на сопоставлении предельных показателей — предельного дохода (MR) и предельных издержек (МС).

Предельный доход (предельная выручка) — дополнительный доход, получаемый фирмой от производства и реализации каждой следующей (дополнительной) единицы продукции, т. е. предельная выручка отражает прирост совокупной выручки от дополнительно реализованной единицы данного товара:

MR = ΔTR/ΔQ

Суть же самого метода заключается в сравнении величин предельного дохода и предельных издержек. Предприниматель будет расширять производство до тех пор, пока дополнительный доход от каждой следующей единицы продукции будет превышать дополнительные издержки на производство этой дополнительной единицы, т. е. пока MR > МС; как только эти показатели сравняются, дальнейшее наращивание производства следует прекращать. Дальнейшее увеличение объемов выпуска действительно не имеет смысла, поскольку производство каждой дополнительной единицы продукции будет приносить фирме больший прирост издержек по сравнению с приростом выручки, т. е. будет иметь место ситуация, характеризующаяся неравенством МС > MR. Следовательно, оптимальным является объем производства, при котором значения предельной выручки и предельных издержек равны;

Пр = max при MR = МС.

Применение как первого, так и второго подходов к выявлению объема производства, обеспечивающего фирме получение максимальной прибыли, даст один и тот же результат.

Кроме того, описанные выше правила «работают» и в ситуации, когда фирма сталкивается с экономическими убытками; тогда производитель также решает вопрос, какой объем производства выбрать, чтобы минимизировать убытки. В данном случае оптимальный объем производства, обеспечивающий наименьшие убытки, будет достигаться при таком значении Q, для которого разница между совокупным издержками и совокупной выручкой (ТС - TR) будет наименьшей. То есть если TR< TС, а Пр <0, то наименьшие убытки будут иметь место при ТС - TR = min. При этом окажется, что данный объем выпуска обеспечивает равенство MR = МС. Однако это правило не работает в случае, когда в силу негативного изменения рыночной конъюнктуры фирма вынуждена сократить объемы производства до нуля и покинуть отрасль.

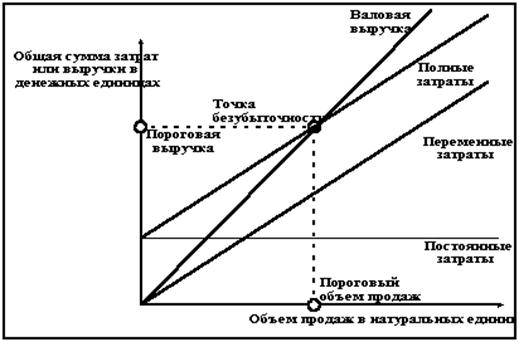

Точка безубыточности (или иначе - порог рентабельности) — экономический показатель, который характеризует объем продаж, при котором выручка от реализации произведенных товаров (работ, услуг) равна затратам на их производство. Функционируя в таких условиях, предприятие не имеет прибыли, но и не несет убытков, а при производстве и реализации каждой дополнительной единицы продукции начнет получать прибыль.

Точка безубыточности может определяться

- в денежном выражении. В денежном выражении точка безубыточности представляет собой минимальный доход, при котором все издержки полностью окупаются при реализации продукции, а прибыль отсутствует.

- в единицах продукции. В единицах продукции точка безубыточности представляет собой минимум произведенных товаров, доход от реализации которых перекрывает издержки производства этих товаров.

- с учётом ожидаемого размера прибыли. С позиции ожидаемого размера прибыли точка безубыточности – это объем продаж произведенной продукции, при котором выручка от него покрывает расходы на производство, в т. ч. процент на собственный капитал компании и нормальный предпринимательский доход.

Насколько далеко предприятие от точки безубыточности (на сколько должна снизиться выручка или объем реализации, чтобы предприятие оказалось в точке безубыточности) показывает запас прочности. Запас прочности показывает на сколько должна снизиться выручка или объем реализации, чтобы предприятие оказалось в точке безубыточности. Запас прочности более объективная характеристика, чем точка безубыточности. Например, точки безубыточности маленького магазина и большого супермаркета могут отличаться в тысячи раз, и только запас прочности покажет какое из предприятий более устойчиво.

Введем обозначения: TR - общий доход (выручка от продаж),

Тбд - точка безубыточности в денежном исчислении,

Тбн - точка безубыточности в натуральном исчислении.

Формула расчета точки безубыточности в денежном исчислении:

Тбд = TR*FC/(TR - VC)

Формула расчета точки безубыточности в натуральном исчислении (в штуках продукции или товара):

Тбн = FC / (P - AVC)

Формула расчета запаса прочности в денежном исчислении:

ЗПд = (TR -Тбд)/TR * 100%

Формула расчета запаса прочности в натуральном исчислении:

ЗПн = (Q -Тбн)/Q * 100%

Точка безубыточности и запас прочности – критерий оценки эффективности деятельности компании. Если компания не может достичь точки безубыточности, то с точки зрения рынка она неэффективна. Однако для вынесения «окончательного приговора» убыточной компании необходимо провести большую работу по детальному исследованию структуры издержек фирмы.

Рисунок 8 График точки безубыточности (порога рентабельности)