2014-02-17

2014-02-17 914

914Это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) от прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Третья составляющая балансовой (валовой, общей) прибыли – прибыль от внереализационных операций - это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнением работ, оказанием услуг. Финансовый результат определяется как доходы (убытки) за минусом расходов по внереализационным операциям.

Перечень внереализационных прибылей (убытков) предприятия разнороден и довольно обширен. Значительный удельный вес могут составлять доходы от долгосрочных и краткосрочных финансовых вложений и доходы от сдачи имущества в аренду (они учитываются в составе внереализационных прибылей, если сдача имущества в аренду не является основной деятельностью предприятия).

Финансовые вложения означают такое размещение собственных средств предприятия в деятельность других предприятий, которое дает возможность получить доходы. Под долгосрочными финансовыми вложениями понимаются затраты предприятия по вкладу средств в уставный капитал других предприятий, приобретению акций и других ценных бумаг, предоставление средств взаймы на срок более года. К форме краткосрочных финансовых вложений относятся приобретение краткосрочных казначейских обязательств, облигаций и других ценных бумаг, предоставление средств взаймы на срок менее года.

Доходы от сдачи имущества в аренду формируются из получаемой арендной платы, которую арендатор платит арендодателю.

В состав внереализационных прибылей (убытков) также входит сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций; другие доходы и расходы (убытки, потери).

К таким доходам относятся:

· прибыль прошлых лет, выявленная в отчетном году;

· доходы от дооценки товаров;

· поступление сумм в счет погашения дебиторской задолженности, в прошлые годы в убыток;

· положительные курсовые разницы по валютным счетам и операциям в иностранной валюте;

· проценты, полученные по денежным средствам, числящимся на счетах предприятия.

К расходам и потерям относятся:

· убытки по операциям прошлых лет, выявленные в отчетном году, от уценки товаров, списания безнадежной дебиторской задолженности:

· недостача материальных ценностей, выявленные при инвентаризации:

· затраты по аннулированным производственным заказам;

· отрицательные курсовые разницы по валютным счетам и операциям в иностранной валюте;

· некомпенсируемые потери от стихийных бедствий;

· некомпенсируемые убытки в результате пожаров, аварий, других чрезвычайных событий, вызванных экстремальными ситуациями;

· затраты на содержание законсервированных производственных мощностей и объектов;

· судебные издержки и арбитражные сборы и др.

Экономическая сущность рентабельности заключается в том, что она показывает сумму получаемой прибыли на рубль затрат. Различают рентабельность производства и рентабельность продукции.

|

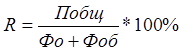

Рентабельность производства – это получение прибыли с одного рубля производственных фондов.

где Побщ – прибыль общая (балансовая).

|

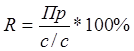

Рентабельность продукции – это получение прибыли с одного рубля текущих затрат.

где Пр – прибыль от реализации продукции.