2014-02-18

2014-02-18 1055

1055Закон убывающей отдачи ресурсов.

Этот закон означает, что расширение производства за счёт добавления переменных ресурсов (например, труда) к неизменным постоянным ресурсам (станкам, машинам, производственным площадям, земле) эффективно лишь до известного предела, после которого необходимый баланс между этими факторами нарушается, и отдача переменного ресурса неизбежно идёт вниз.

Пример. Допустим, что начинающий фермер приобрел полузаброшенный участок земли с урожайностью зерновых лишь 10 ц/га. Первое внесение удобрений в почву повысит её, скажем, до 17 ц/га (+7). Пусть следующая подкормка обеспечит такую же или даже большую прибавку продуктивности, например, до 25 ц/га (+8) и так далее. Сборы урожая с этой земли будут, возможно, расти и в последующие годы.

Однако всё равно неизбежно наступит тот самый момент, когда оптимальное соотношение между данным количеством земли и тоннами внесённых в неё удобрений будет нарушено. Земля окажется перекормленной, а то и отравленной удобрениями. Прирост урожайности зерна в расчёте на каждую дополнительно внесённую тонну удобрений начнёт снижаться, и отдача нарастающего переменного ресурса (удобрений) в условиях фиксированного постоянного ресурса (земли) будет убывать. Это очевидно, поскольку в противном случае всего лишь одно хозяйство неутомимого российского фермера могло бы постоянно кормить всю страну.

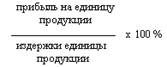

Сопоставляя полученную предприятием прибыль с издержками (себестоимостью) или ценой продукции, можно определить рентабельность производства, то есть степень его доходности, или прибыльности. Для этого рассчитывают так называемую норму прибыли - процентное отношение суммы прибыли к затратам или цене.

Чаще всего используют три показателя нормы прибыли:

1) Норма прибыли в издержках - применяется к отдельным видам продукции и позволяет, скажем, сравнить прибыльность выпуска двух разных изделий. В нашем табличном примере изделие (а), имеющее рентабельность 25 процентов, оказалось доходнее изделия (б) с его 20-процентной прибыльностью.

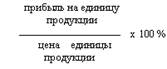

2) Норма прибыли в цене. Его тоже используют по отдельным видам продукции. Он, к примеру, удобен для анализа изменений рентабельности производства одного и того же изделия по мере наращивания его выпуска. Так, расширение выпуска изделия (в) в таблице позволило снизить его себестоимость и получать больше прибыли при неизменной цене (хотя последняя тоже могла стать другой). В результате доходность изделия возросла с 5 процентов (в,) до 10 процентов (в1).

Показатели рентабельности производства

| Показатель нормы прибыли | Формула | Пример |

| Норма прибыли как доля прибыли в издержках |  | (а) (2 д.е.: 8 д.е.) х 100 % = 25 % (б) (4 д.е.: 20 д.е.) х 100 % = 20 % |

| Норма прибыли как доля прибыли в цене |  | (в) (1 д.е.: 20 д.е.) х 100 % = 5 % (в1) (2 д.е.: 20 д.е.) х 100 % = 10 % |

| Норма прибыли как доля прибыли в капитале |  | (А) (90 д.е.: 900 д.е.) х 100 % = 10 % (Б) (80 д.е.: 400 д.е.) х 100 % = 20 % |

3) Норма прибыли в капитале или, как её ещё называют, норма общей рентабельности. Она позволяет сравнивать эффективность работы, скажем, двух предприятий. К примеру, фабрика (А) получила общую прибыль 90 д.е., а фабрика (Б) - 80 д.е.

Чтобы ответить на вопрос, какое предприятие работает лучше, знать просто суммы прибыли недостаточно. Важно ещё учесть, ценой каких затрат они получены. А для этого нужно соотнести общую прибыль и величину общего капитала (основных и оборотных фондов) по каждому предприятию, то есть рассчитать показатели нормы общей рентабельности. Сравнение этих показателей и даёт точный ответ: фабрика (Б) с 20 процентами общей рентабельности работала эффективнее фабрики (А), добившейся лишь 10-процентной рентабельности.