2014-02-18

2014-02-18 648

648Факторы, влияющие на прибыль от реализации товаров и услуг Таблица 1.

| Показатель | За предыдущий период | Фактически по ценам и себестоимости предыдущего периода | Фактически за отчетный период |

| Выручка от реализации товаров и услуг в фактически отпускных ценах предприятия, тыс. руб. | |||

| Полная себестоимость продукции, тыс. руб. | |||

| Прибыль, тыс. руб |

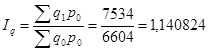

Из таблицы видно, что прибыль от реализации товаров и услуг по сравнению с предыдущим периодом увеличилась на 2072 тыс. руб:

= 3596 – 1524=2072 тыс. руб.

= 3596 – 1524=2072 тыс. руб.

Оценим влияние на этот результат каждого из четырех названных факторов.

1. Влияние изменение цен  определяем сопоставляя выручку от фактической реализации товаров и услуг в текущих ценах

определяем сопоставляя выручку от фактической реализации товаров и услуг в текущих ценах  с выручкой от фактической реализации товаров и услуг в ценах предыдущего периода:

с выручкой от фактической реализации товаров и услуг в ценах предыдущего периода:

тыс.руб.

тыс.руб.

Следовательно, в результате повышения цен на реализованную продукцию предприятие получило дополнительно 5972 тыс.руб. прибыли.

2. Влияние изменения себестоимости  определяем, сопоставляя фактические затраты на реализованную продукцию и услуги

определяем, сопоставляя фактические затраты на реализованную продукцию и услуги  с условными затратами на туже продукцию по себестоимости предыдущего периода:

с условными затратами на туже продукцию по себестоимости предыдущего периода:

тыс.руб.,

тыс.руб.,

т.е. увеличение себестоимости на 5546 тыс.руб. привело к снижению прибыли по предприятию в том же размере.

3. Для определения влияния изменения объема реализации продукции и услуг  , вычисляется индекс физического объема реализации:

, вычисляется индекс физического объема реализации:

или 114,08%,

или 114,08%,

т.е. объем реализованной продукции и услуг вырос на 14,08%. Следовательно, и прибыль за счет этого фактора увеличилась в той же пропорции:

тыс. руб.

тыс. руб.

4. Для определения влияния изменения структуры реализованной продукции и услуг выполним след. действия. При сохранении ассортимента реализованной продукции и услуг на уровне предыдущего периода в каждой тысяче рублей реализации должно содержаться (15524: 6604) 0,2307692 тыс.руб. прибыли; при фактическом ассортименте это соотношение составило 3170: 7534 = 0,4207592 тыс. руб., т.е. на 0,18999 тыс. руб. больше. Исходя из фактического объема реализации в ценах предыдущего периода, получаем следующее влияние изменения ассортимента на сумму прибыли:

тыс. руб.

тыс. руб.

Влияние всех рассмотренных факторов на изменение общей суммы прибыли от реализации товаров и услуг составляет, тыс. руб.:

Изменение отпускных цен………………………….+5972

Изменение себестоимости продукции……………. –5546

Изменение ассортимента продукции………………+1431

Изменение объема продукции………………………+215

Общее изменение прибыли составило +2072 тыс. руб.

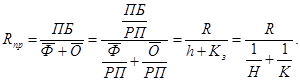

Для определения изменения уровня рентабельности под влиянием отдельных факторов используют показатели:

- рентабельности производства как отношения балансовой прибыли к среднегодовой стоимости основных производственных фондов и материальных оборотных средств;

- рентабельности реализованной продукции – как отношение прибыли от реализации продукции к стоимости реализованной продукции в отпускных ценах предприятия.

К факторам, влияющим на рентабельность производства, относят рентабельность реализованной продукции, фондоемкость продукции (фондоотдача), коэффициент закрепления оборотных средств (оборачиваемость оборотных средств).

Для выявления влияния указанных факторов преобразуем формулу расчета рентабельности производства, разделив числитель и знаменатель на сумму выручки от реализации продукции:

где R – рентабельность реализованной продукции, или доля прибыли на 1 рубль реализованной продукции;

h – фондоемкость, которую можно получить и как 1/Н;

Н – уровень фондоотдачи;

- коэффициент закрепления, который может быть рассчитан и как 1/К;

- коэффициент закрепления, который может быть рассчитан и как 1/К;

К – коэффициент оборачиваемости.

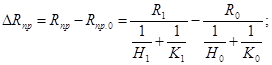

Изучение факторов, влияющих на уровень рентабельности производства, осуществляется в динамике (в сравнении с данными за предыдущий год). Для этого сначала определяют общее изменение рентабельности производства ( ):

):

затем рассчитывают влияние:

1) изменения рентабельности продукции:

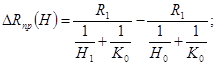

2) изменения фондоемкости продукции (фондоотдачи):

3) изменения коэффициента закрепления (оборачиваемости) оборотных средств:

Суммарная величина влияния трех факторов даст общее изменение рентабельности производства:

Рентабельность отдельных изделий зависит от их рыночных цен и себестоимости. Например:

| Показатель | Прошлый год | Отчетный год | Отклонение |

| Рыночная цена, руб. | +3 | ||

| Полная себестоимость, руб. | +2 | ||

| Прибыль, руб | +1 | ||

| Рентабельность | 26,1 | +1,1 |

Рентабельность изделия увеличилась на 1,1 %. На это изменение оказало влияние повышение цены и увеличение себестоимости.

Изменение рентабельности изделия в результате изменения цены:

где  - условная рентабельность изделия при базисной себестоимости и цене отчетного периода.

- условная рентабельность изделия при базисной себестоимости и цене отчетного периода.

Следовательно, увеличение рыночной цены привело к повышению рентабельности изделия на 9,8%.

Изменение рентабельности изделия за счет изменения себестоимости изделия:

, т.е. увеличение себестоимости изделия снизило его рентабельность на 8,7%.

, т.е. увеличение себестоимости изделия снизило его рентабельность на 8,7%.

Общее изменение рентабельности по обоим факторам составило: 9,8-8,7=+1,1%

Рентабельность продукции необходимо анализировать за ряд лет, выявляя влияние соответствующих факторов.