2014-02-09

2014-02-09 3115

3115Фирма рассматривает возможность участия в финансировании двух взаимоисключающих проектов, условия реализации которых приведены в табл. 5. Принятая норма дисконта для проектов одинакова и равна 10%. Необходимо выбрать наиболее эффективный проект инвестиций.

Таблица 5

Потоки платежей проектов

| ПРОЕКТ | I | CF1 | CF2 | PV | NPV |

| -100,00 | 200,00 | 250,00 | 388,43 | 288,43 | |

| -10000,00 | 15000,00 | 25000,00 | 34297,52 | 24297,52 |

Определим индексы рентабельности для проектов 1 и 2:

PI 1 = 388,43 / 100,00 = 3,88

PI 2 = 34927,52 / 10000,00 = 3,43.

Нетрудно заметить, что при наличии у фирмы соответствующих средств, выбор второго проекта более предпочтителен, так как он генерирует большую NPV. Однако индекс рентабельности "отдает" предпочтение первому проекту.

Пример. Пусть известны значения интегрального экономического эффекта двух инвестиционных проектов для трех сценариев: оптимистичного, базового и пессимистичного (табл. 3). Также известны вероятности реализации всех трех сценариев, составляющих полную группу событий.

Таблица 3

Интегральный экономический эффект двух инвестиционных проектов

для трех сценариев, млн. руб.

| ИЭЭ | Сценарии (вероятность осуществления) | ||

| Пессимистичный (0,2) | Базовый (0,5) | Оптимистичный (0,3) | |

| ИЭЭ инвестиционного проекта №1 | |||

| ИЭЭ инвестиционного проекта №2 | -20 |

Согласно определению инвестиционный проект №1 будет устойчивым, так как он эффективен при всех сценариях, инвестиционный проект №2 – относительно устойчивым, так как он эффективен при сценариях, имеющих в сумме вероятность реализации, большую 0,5.

Пример. Пусть известны значения интегрального экономического эффекта инвестиционного проекта для трех сценариев: оптимистичного, базового и пессимистичного (табл. 4). Также известны значения цены (ключевого параметра) для всех трех сценариев.

Таблица 4

Интегральный экономический эффект двух инвестиционных проектов

для трех сценариев

| Проектные показатели | Сценарии | ||

| Пессимистичный | Базовый | Оптимистичный | |

| ИЭЭ, млн. руб. | 4,0 | 5,0 | 6,5 |

| Цена, руб./ед. |

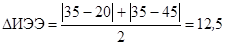

Среднее абсолютное отклонение ИЭЭ от базового значения будет составлять:

млн. руб.

млн. руб.

Среднее относительное отклонение ИЭЭ от базового значения будет составлять:

.

.

Среднее абсолютное отклонение цены от базового значения будет составлять:

руб./ед.

руб./ед.

Среднее относительное отклонение ИЭЭ от базового значения будет составлять:

.

.

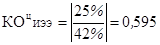

Коэффициент отзывчивости будет составлять:

Поскольку данный коэффициент меньше единицы, то можно говорить о низкой рискованности проекта. Изменение цены вызывает меньшее изменение ИЭЭ.

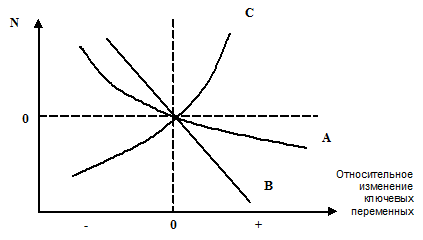

При оценке отзывчивости можно использовать графический метод, предполагающий использование специальной схемы – системы координат, на которой совмещаются все графики функциональных зависимостей некоторого показателя эффективности и относительных изменений ключевых параметров. На оси абсцисс этой схемы откладывается изменение переменной относительно ее базового значения, по оси аппликат – изменение некоторого показателя эффективности (N) относительно базового значения. Такая диаграмма дает возможность сравнить и ранжировать отзывчивость показателя эффективности на одинаковые сдвиги в значениях разных ключевых переменных (рис. 2).

Наибольшееотрицательное влияние оказывает параметр В, положительное – С. Выбор наиболее «влиятельной» переменной позволяет определить наиболее уязвимые места в проекте и там, где это возможно, сконцентрировать усилия на изменении значений переменных в нужном направлении и тем самым повысить эффективность проекта и, тем самым, снизить риск.

|

Рис. 1.5. Оценка отзывчивости

Пример. Пусть известны значения интегрального экономического эффекта двух инвестиционных проектов для трех сценариев: оптимистичного, базового и пессимистичного (табл. 4).

Таблица 4

Интегральный экономический эффект двух инвестиционных проектов

для трех сценариев, млн. руб.

| ИЭЭ | Сценарии | ||

| Пессимистичный | Базовый | Оптимистичный | |

| ИЭЭ инвестиционного проекта №1 | |||

| ИЭЭ инвестиционного проекта №2 |

В табл. 5 сведем результаты расчетов показателей вариации. Показатели вариации инвестиционных проектов.

Таблица 5

Показатели вариации инвестиционных проектов

| Показатели вариации | Проекты | |

| №1 | №2 | |

| Размах вариации | ||

| Среднее линейное отклонение | 3,5 | |

| Дисперсия | 12,5 | |

| Среднее квадратичное отклонение | 3,5 | |

| Коэффициент осцилляции | 1,4 | 1,0 |

| Относительное линейное отклонение | 0,7 | 0,5 |

| Коэффициент вариации | 0,7 | 0,6 |

По рассчитанным показателям вариации можно сделать вывод о том, что второй проект более рискован.

Пример. Пусть имеются два инвестиционных проекта, для которых рассчитан интегральный эффект (чистый дисконтированный доход) при реализации трех сценариев будущего. При этом известны вероятности осуществления всех трех сценариев. Исходные данные и расчет обобщающих характеристик представлен в табл. 6.

Таблица 6

| Проекты | Сценарии (вероятность осуществления) | Обобщающие характеристики | |||

| Пессимисти-чный (0,2) | Базовый (0,5) | Оптимисти-чный (0,3) | Математическое ожидание | Среднее квадратичное отклонение | |

| №1 | 6,1 | 2,7 | |||

| №2 | 5,9 | 1,1 |

Не смотря на то, что ожидаемое значение интегрального экономического эффекта первого проекта больше, то есть он эффективнее, среднее квадратичное отклонение больше, то есть он более рискован.

Если бы критерием целесообразности инвестиционного проекта была величина риска, то первый проект бы предпочтительнее. Поэтому, если инвестор не склонен к риску, то он может отказаться от более эффективного проекта в пользу менее эффективного, но и менее рискованного проекта.

Пример 1.

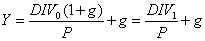

Рыночная цена акции с ежегодным дивидендом 6,00 равна 35,00. Определить стоимость акции, если норма доходности для инвестора составляет 20%.

Таким образом, акция является переоцененной и при прочих равных условиях от ее приобретения следует отказаться.

Доходность инвестиции в модели нулевого роста будет равна:

Для примера внутренняя доходность акции равна 6 / 35 = 0,1714, что меньше требуемой нормы в 20%. Таким образом, предыдущий вывод о невыгодности операции подтверждается и этим критерием.

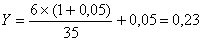

Пример 2.

Пусть в предыдущем примере предполагается, что ожидается постоянный рост дивидендов 5% в год. Определить стоимость акции при тех же прочих условиях.

.

.

Нетрудно заметить, что модель нулевого роста является частным случаем модели постоянного роста, при g = 0.

Доходность инвестиции в модели постоянного роста можно определить как:

Если в предыдущем примере рыночная цена акции равна 35,00, при неизменных остальных данных ее доходность составит:

.

.

Пример 3.

Предположим, что по акции "А" ожидают 25%-ый рост дивидендных выплат в течение следующих двух периодов, после чего он стабилизируется на уровне 5% в год. В текущем периоде дивидендные выплаты составили 2,00. Требуемая ставка доходности равна 12%. Определить стоимость акции "А".

Применив соответствующую формулу, получим:

Пример 4.

Определить текущую стоимость трехлетней облигации с номиналом в 1000,00 и годовой купонной ставкой 8%, выплачиваемых раз в квартал, если норма доходности (рыночная ставка) равна 12%.

Таким образом, норма доходности в 12% по данной операции будет обеспечена при покупке облигации по цене, приблизительно равной 900,46.

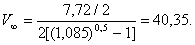

Пример 5.

Определим текущую стоимость 100 единиц номинала облигации фирмы со сроком обращения 100 лет, исходя из требуемой нормы доходности в 8,5%. Ставка купона равна 7,72%, выплачиваемых раз в полгода.

Пример 6.

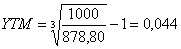

Какую цену заплатит инвестор за бескупонную облигацию с номиналом в 1000,00 и погашением через три года, если требуемая норма доходности равна 4,4%?

1000 / (1 + 0,044)3 = 878,80.

Облигации с нулевым купоном представляют интерес для инвесторов, проводящих операции с четко заданным временным горизонтом. Они играют важную роль в инвестиционном анализе, так как определяют временную структуру процентных ставок.

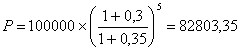

Пример 7.

Депозитный сертификат коммерческого банка имеет номинал 100000,00 и срок погашения 5 лет. Ставка по сертификату равна 30% годовых, начисляемых один раз. Определить стоимость обязательства, если рыночная доходность равна 35 %.

.

.

Пример 8.

Облигация фирмы со сроком обращения 100 лет была куплена по курсу 92,50. Ставка купона равна 7,72%, выплачиваемых раз в полгода. Определить доходность операции.

YTM = (1 + (0,772 / 2)(100 / 92,50))2 - 1» 0,0852, или около 8,5%.

Пример 9.

Бескупонная облигация с номиналом в 1000,00 и погашением через три года приобретена по цене 878,00. Определить доходность облигации к погашению.

(или 4,4%).

(или 4,4%).

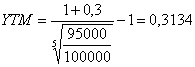

Пример 10.

Депозитный сертификат коммерческого банка номиналом в 100000,00 со сроком погашения через 5 лет был приобретен за 95000,00. Ставка по сертификату равна 30% годовых. Определить доходность инвестиции.

.

.

Из последней формулы следуют следующие правила взаимосвязи доходности к погашению и рыночной стоимости (курса) подобного инструмента:

· если P < N (K < 100), то YTM > k;

· если P = N (K = 100), то YTM = k;

· если P > N (K > 100), то YTM < k.

· Пример 1.

· Пусть портфель сформирован из двух рисковых активов (например акций) А и В, характеристики которых представлены в табл. 1. Определить доходность и риск портфеля АВ.

· Таблица 1

· Характеристики портфеля АВ

| Состав | Доходность  | Риск s | Доля в портфеле |

| Актив "А" | 5% | 20% | 2/3 |

| Актив "В" | 15% | 40% | 1/3 |

· Доходность данного портфеля может быть определена по формуле:

·

· где ХА, ХВ – доля соответствующего актива в портфеле;  ,

,  – средняя ожидаемая доходность активов А и В.

– средняя ожидаемая доходность активов А и В.

· Для рассматриваемого примера средняя ожидаемая доходность портфеля будет равна:

· (0,05 * 2/3) + (0,15 * 2/3) = 0,0833 или 8,33%.