2014-02-09

2014-02-09 523

523Пример 2.

Пример 1.

СОЦИАЛЬНЫЕ ПОКАЗАТЕЛИ

| Наименование показателя | Код строки | Причитается по расчету | Израсходовано | Перечислено в фонды |

| Отчисления в государственные внебюджетные фонды: в Фонд социального страхования | ||||

| в Пенсионный фонд | ||||

| в Фонд занятости | ||||

| на медицинское страхование | ||||

| Отчисление в негосударственные пенсионные фонды | X | |||

| Страховые взносы по договорам добровольного страхования пенсий | ||||

| Среднесписочная численность работников | ||||

| Денежные выплаты и поощрения, не связанные с производством продукции, выполнением работ, оказанием услуг | ||||

| Доходы по акциям и вкладам в имущество организации |

Фирма собирается вложить средства в приобретение нового оборудования, стоимость которого вместе с доставкой и установкой составит 100000. Ожидается, что внедрение оборудования обеспечит получение на протяжении 6 лет чистых доходов в 25000, 30000, 35000, 40000, 45000 и 50000 соответственно. Принятая норма дисконта равна 10%. Определить экономическую эффективность проекта.

В табл. 2 приведен полный расчет NPV для этого примера.

Таблица 2

Расчет NPV проекта

| T | I0 | CFt | (1+r)t | PVt (Гр.3 / Гр.4) | NPV |

| -100000,00 | 1,0000 | -100000,00 | -100000,00 | ||

| 25000,00 | 1,1000 | 22727,27 | -77272,73 | ||

| 30000,00 | 1,2100 | 24793,39 | -52479,34 | ||

| 35000,00 | 1,3310 | 26926,02 | -26183,32 | ||

| 40000,00 | 1,5041 | 27320,54 | 1137,22 | ||

| 45000,00 | 1,6105 | 27941,50 | 29078,68 | ||

| 50000,00 | 1,7716 | 28223,70 | 57302,37 | ||

| Итого | -100000,00 | 225000,00 | 157302,37 | 57302,37 |

Как следует из таблицы, при условии правильной оценки денежного потока, проект обеспечивает возмещение произведенных затрат (примерно к концу 4 года) и получение 10% чистой прибыли, а также дополнительной (сверх установленной нормы) прибыли, равной величине NPV (57302,37).

Предположим, что рассмотрению подлежат два проекта. Принятая норма дисконта составляет 10%. Соответствующие оценки денежных потоков и расчет NPV приведены в табл. 3.

Таблица 3

Условия реализации проектов (пример 2)

| ПРОЕКТ | I0 | CFt | PV | NPV |

| X | -10000,00 | 16500,00 | 15000,00 | 5000,00 |

| Y | -100000,00 | 115000,00 | 105000,00 | 5000,00 |

Чистая современная стоимость обоих проектов составляет 5000 и в случае необходимости выбора не позволяет однозначно определить лучший вариант.

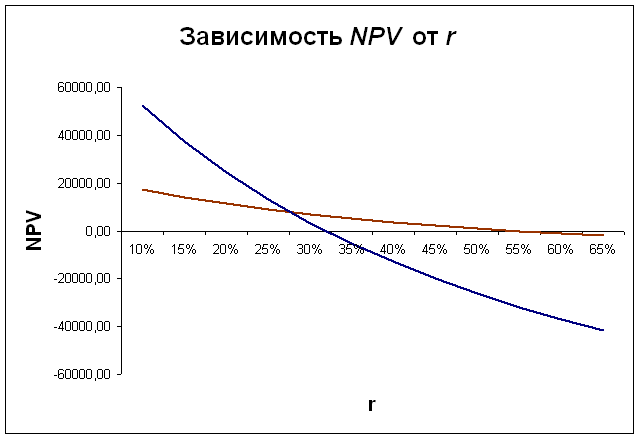

Предположим, что рассмотрению подлежат два взаимоисключающих проекта. Принятая норма дисконта составляет 15%. Соответствующие оценки денежных потоков и расчет критериев эффективности приведены в табл. 4.

Таблица 4

Условия реализации проектов (пример 3)

| Период | Проект М | Проект Б | Проект Д = Б – М |

| -20000.00 | -130000.00 | -110000,00 | |

| 15000.00 | 80000.00 | 65000,00 | |

| 15000.00 | 60000.00 | 45000,00 | |

| 15000.00 | 80000.00 | 65000,00 | |

| NPV = | 14 248,38 | 37 535,14 | 23 286,76 |

| IRR = | 55% | 32% | 28% |

Как следует из полученных результатов, при заданной ставке дисконтирования критерий NPV рекомендует принять проект Б, в то время как критерий IRR – проект M.

На рис. 1 приведены графики зависимости NPV проектов Б и М от ставки дисконтирования r для рассматриваемого примера.

В то же время принятие проекта М автоматически ведет к отказу от реализации дополнительного гипотетического проекта Д. Другими словами, в данных условиях принятие проекта М ведет к потере дополнительной стоимости в 23286,76.

Отметим, что значение r = 28% при котором значения NPV проектов Б и М одинаковы, представляет собой IRR гипотетического проекта Д. При ставке дисконтирования r = 28% противоречий между критериями не возникает и проект М будет предпочтительнее (проверьте это самостоятельно!). Точка пересечения графиков (при которой NPV и IRR проектов равны) называется точкой Фишера.