2014-02-24

2014-02-24 3157

3157Отпускные цены предприятия;

Оптовые цены предприятия (цены производителя);

3) отпускные цена посредника;

4) розничные.

Оптовая цена предприятия показывает денежные средства, которые остаются на предприятии после продажи товара. По этой цене предприятие рассчитывает объём реализуемой продукции, рентабельность и другие показатели.

Для одного из методов установления цены («средние затраты + прибыль»)оптовая цена может быть рассчитана:

,

,

где  - проектная себестоимость единицы товара, грн/нат.ед. Обычно рассматривается на основе нормативных затрат на производство продукции.

- проектная себестоимость единицы товара, грн/нат.ед. Обычно рассматривается на основе нормативных затрат на производство продукции.

- нормативная прибыль в цене, грн/нат.ед.

- нормативная прибыль в цене, грн/нат.ед.

,

,

где  - нормативная рентабельность в цене, (в частях, в %).

- нормативная рентабельность в цене, (в частях, в %).

Нормативная рентабельность обычно устанавливается так, чтобы за счёт полученной прибыли по всей массе продукции можно было обеспечить предприятие средствами, достаточными для выплаты налогов и финансирования запланированных мероприятий.

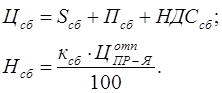

Отпускная цена предприятия – сумма денег, которые заплатит любой покупатель, приобретая продукцию на заводе-изготовителе.

,

,

где  - налог на добавленную стоимость, чистый доход государства, грн./нат.ед. Он устанавливается на все виды товаров и услуги, за исключением некоторых льготных (детское питание). Для предприятия рассчитывается:

- налог на добавленную стоимость, чистый доход государства, грн./нат.ед. Он устанавливается на все виды товаров и услуги, за исключением некоторых льготных (детское питание). Для предприятия рассчитывается:

,

,

где  - ставка НДС, %, устанавливается законом.

- ставка НДС, %, устанавливается законом.

В бюджет платится часть НДС:

,

,

где  - НДС, который предприятие уже заплатило при приобретении материальных ресурсов у поставщиков, грн./нат.ед.;

- НДС, который предприятие уже заплатило при приобретении материальных ресурсов у поставщиков, грн./нат.ед.;

- распределяется между государством и местным бюджетом в порядке, который определяется ежегодно Законом Украины «О государственном бюджете»;

- распределяется между государством и местным бюджетом в порядке, который определяется ежегодно Законом Украины «О государственном бюджете»;

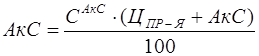

- акцизный сбор, также чистый доход государства. Устанавливается на высокорентабельные товары и товары монопольного производства. Перечень товаров устанавливается правительством. Подакцизные товары – алкогольные напитки, автомобили, ковры, табачные изделия, ювелирные изделия и др. АкС устанавливается по-разному на отечественные и импортные товары.

- акцизный сбор, также чистый доход государства. Устанавливается на высокорентабельные товары и товары монопольного производства. Перечень товаров устанавливается правительством. Подакцизные товары – алкогольные напитки, автомобили, ковры, табачные изделия, ювелирные изделия и др. АкС устанавливается по-разному на отечественные и импортные товары.

Величина акцизного сбора:

1) на отечественные товары:

,

,

где  - ставка акцизного сбора, дифференцируется по товарам, %.

- ставка акцизного сбора, дифференцируется по товарам, %.

2) на импортные товары

,

,

где  - таможенная стоимость товара, грн/нат.ед.

- таможенная стоимость товара, грн/нат.ед.

Акцизный сбор по отечественным товарам распределяется между государственным и местным бюджетом, по импортным товарам идёт в государственный бюджет.

На некоторые товары устанавливается бюджетная надбавка, которая направляется в бюджет по конкретному целевому назначению:

1) на средства массового вещания (телевизоры, радиоприёмники);

2) на некоторые продукты виноградарства (шампанское, коньяк);

3) пиво.

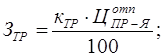

Отпускная цена посредника. Между заводом-изготовителем и торговым предприятием может появиться один или несколько посредников. Цена посредника, например, сбытовой организации, определяется:

,

,

где  - отпускная цена завода-изготовителя, грн./нат.ед.;

- отпускная цена завода-изготовителя, грн./нат.ед.;

- транспортные расходы посредника, грн./нат.ед..

- транспортные расходы посредника, грн./нат.ед..

где  - коэффициент транспортных расходов, %;

- коэффициент транспортных расходов, %;

- сбытовая наценка, служит для покрытия расходов, образования прибыли и уплаты НДС сбытовой организацией, грн/нат.ед.

- сбытовая наценка, служит для покрытия расходов, образования прибыли и уплаты НДС сбытовой организацией, грн/нат.ед.

где  - коэффициент сбытовой наценки, %. Обычно устанавливается самостоятельно сбытовой организацией, но с учётом регулирования данного вида коэффициента всех посреднических организаций со стороны государства.

- коэффициент сбытовой наценки, %. Обычно устанавливается самостоятельно сбытовой организацией, но с учётом регулирования данного вида коэффициента всех посреднических организаций со стороны государства.

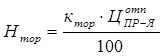

Розничная цена имеет два значения:

1) цена, по которой продукция приобретается в торговом предприятии;

2) цена, по которой товар приобретается в одном или нескольких экземплярах.

В данной классификации рассматривается первое значение термина «розничная цена».

,

,

где  - транспортные расходы, определяются также, как и для посреднической организации, грн/нат.ед.;

- транспортные расходы, определяются также, как и для посреднической организации, грн/нат.ед.;

- торговая наценка, грн/нат.ед.;

- торговая наценка, грн/нат.ед.;

,

,

- коэффициент торговой наценки, %, устанавливается торговой организацией, но в пределах, регулируемых государством.

- коэффициент торговой наценки, %, устанавливается торговой организацией, но в пределах, регулируемых государством.

Торговая наценка служит для покрытия расходов, образования прибыли и уплаты НДС торговой организацией.

В зависимости от вмешательства государства в ценообразование различают:

1) свободные цены;

2) регулируемые цены.

Свободные цены делятся на:

1) самостоятельно утверждаемые продавцом;

2) договорные – цены, устанавливаемые в результате договора между покупателем и продавцом.

Регулируемые цены делятся на:

1) фиксированные;

2) предельные;

3) частично регулируемые.

Фиксированные цены – уровень цен, в полном объеме определённых государством.

Предельные цены – предполагают, что государство устанавливает минимальный или максимальный уровень цены.

Частично регулируемые цены – цены, в которых государство регулирует какой-то элемент цены:

· нормативную прибыль, ограничивая рентабельность в цене предельным уровнем  ;

;

· торговые и сбытовые наценки;

· НДС;

· акцизный сбор.

В зависимости от учёта транспортных расходов и риска все цены могут делиться на разновидности франко-цен.

Наиболее часто франко-цены существуют в международных сделках и получают отражение в международных контрактах. «Франко» значит свободный.

Франко-цены учитывают типовые условия поставки товара, которые приняты в международной практике и называются условиями Инкотермс.

Данные условия учитывают:

1) уровень транспортных расходов;

2) очистку от таможенной пошлины;

3) риск, который несёт покупатель или продавец за порчу товара или пропажу.

Например:

· "франко-завод": цена означает, что продавец выполнит свои обязательства по поставке после того, как он предоставит покупателю товар на своём складе, предприятии.

· ФОБ - (франко-о борт-судна): продавец выполнит свои обязательства после того, как товар передан через поручни судна в указанном порту отгрузки. Цена предполагает, что продавец заплатил таможенную пошлину.

По пятому признаку (прочие):

В зависимости от места осуществления сделки различают биржевые цены:

· Цена спроса – цена брокера покупателя;

· Цена предложения – цена брокера продающего;

· Контрактная цена – цена реальной сделки;

· Котировальная цена – средневзвешенная цена на определённый товар по всем сделкам биржевого дня.

Удельные цены – цены, приходящиеся на единицу главного параметра.

Оптовые цены – цены на определённую партию товара.

Демпинговые цены – цены по уровню более низкие, чем существующий средний уровень цен на конкретном рынке.

Индикативные цены – рекомендуемые, используемые при заключении международных контрактов.

Прейскурантные цены – действуют долго и приводятся в справочниках.

Тарифы – цены на услуги.

Рассмотрим особенности существующих тарифов на электрическую энергию.

Тарифы и соответственно плата за активную электроэнергию зависит:

1) от группы потребителя;

2) от энергосистемы;

3) класса питающего напряжения.

Все потребители делятся на типовые группы:

1) промышленные предприятия с присоединённой мощностью более 750 кВА (полной мощностью всех высоковольтных трансформаторов предприятия, присоединённых к энергосистеме);

2) промышленные предприятия с присоединённой мощностью менее 750 кВА;

3) городской электрифицированный транспорт;

4) железнодорожный электрифицированный транспорт;

5) сельскохозяйственные производственные потребители и др.

Различают 2 класса напряжения:

1 – 35 кВ и выше;

2 – до 35 кВ.

Все потребители платят за электроэнергию по одноставочным тарифам, дифференцированным по группам потребителей.

,

,

где  - одноставочный тариф, коп/кВт.ч.;

- одноставочный тариф, коп/кВт.ч.;

- средняя активная мощность потребителя, кВт;

- средняя активная мощность потребителя, кВт;

t – время работы электроустановки.

8. 4 Методика установления цены на отдельном предприятии

В условиях рыночной экономики нет жёсткого порядка и обязательности методики установления цен на фирме.

Сначала нужно установить тип рынка, на котором будут реализовывать товар:

- совершенная конкуренция;

- монополистическая конкуренция;

- олигополия;

- чистая монополия.

Если продавец находится на последних трёх рынках, то целесообразно устанавливать цены на основе следующей методики.

1. Формулировка задач ценообразования.

2. Аналитический этап.

2.1 Анализ издержек.

2.2 Анализ спроса.

2.3 Анализ цен и товаров конкурентов.

3. Выбор метода ценообразования и определение первоначальных цен.

4. Установление окончательной цены.

Рассмотрим подробнее этапы установления цены:

1. Конкретные задачи ценообразования должны быть установлены исходя из актуальных задач предприятия в целом. Например, если актуальной задачей предприятия является «Выживаемость», то необходимо установить как можно более низкую цену, которая всё же должна быть выше себестоимости для обеспечения прибыльности.

При задаче «Обеспечения лидерства по качеству продукции» нужно

установить такую цену, чтобы подчеркнуть потребительские качества продукции.

Могут быть актуальные задачи: обеспечение лидерства по доле рынка, максимизация текущей прибыли, получение целевой прибыли и другие.

2.1 Анализ издержек предполагает расчёт удельной себестоимости товара и построение зависимости суммарных издержек производства от масштабов выпуска продукции.

2.2 Анализ спроса предполагает установление кривой спроса на данный товар и определение факторов, влияющих на сдвиги кривой спроса, и соответственно определение пределов этих сдвигов.

2.3 Анализ цен и товаров конкурентов предполагает изучение данных товаров непосредственно: по прейскурантам, проспектам, путём анкетирования, опросов покупателей.

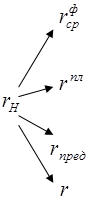

|

Рисунок 8. 2 - Система факторов, влияющих на выбор метода ценообразования

При выборе метода целесообразно руководствоваться следующими соображениями:

- очень высокие цены не обеспечивают требуемого спроса;

- очень низкие цены не обеспечивают требуемой доходности;

- ориентироваться на среднюю цену, учитывая валовые издержки производства и уникальные свойства товара.

Основными методами установления цены являются:

а) методы, основанные на производственных издержках; одним из разновидностей данных методов является метод «средние затраты + прибыль»;

б) метод обеспечения безубыточности и получения целевой прибыли;

в) методы, основанные на спросе;

г) методы на основе ощущаемой ценности товара;

д) методы на уровне текущих цен;

е) метод на уровне закрытых торгов и др.

Рассмотрим метод «средние затраты + прибыль».

где  - норматив рентабельности в цене, который выбирается из следующих соображений:

- норматив рентабельности в цене, который выбирается из следующих соображений:

| ||||

| ||||

| ||||

| ||||

|

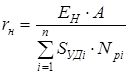

,

,

где  - норма прибыли на единицу вложенного капитала, 1/год;

- норма прибыли на единицу вложенного капитала, 1/год;

- актив бухгалтерского баланса или всё имущество предприятия,

- актив бухгалтерского баланса или всё имущество предприятия,

грн.;

- удельная себестоимость единицы изделия i-го наименования,

- удельная себестоимость единицы изделия i-го наименования,

грн/нат.ед.;

- количество реализуемой продукции i-го наименования за год, нат.е.д./год;

- количество реализуемой продукции i-го наименования за год, нат.е.д./год;

- число видов выпускаемой продукции на предприятии.

- число видов выпускаемой продукции на предприятии.

Преимущества метода:

- простота для изготовителя;

- обеспечение прибыльности работы предприятия;

- одобрение показателя как справедливого метода.

Недостатки:

- не учитывает спрос;

- не учитывает ценовой стратегии конкурента.

На основе выбранного метода ценообразования определяется первоначальная проектируемая цена.

4 Установление окончательной цены Далее предприятие должно рассмотреть и выбрать факторы, влияющие на установление окончательной цены.

Факторы:

1) психология ценовосприятия;

2) престижность товара;

3) политика фирмы;

4) рамки товарного ассортимента;

5) скидки и зачёты;

6) дополняющие товары;

7) учёт транспортных расходов по доставке;

8) дискриминация цен и др.