2014-02-24

2014-02-24 421

421

| ||||

| НДС, АкС, Бн | ||||

| ||||

| Себестоимость реализованной продукции | ||||

| Прибыль от реализации |

| |||

| Прибыль | ||||

| Убытки от прочей деятельности | ||||

| Балансовая прибыль |

| |||

| Налоги | ||||

| Прибыль предприятия (чистая) |

| |||

|

|

Рисунок 9.1 – Порядок распределения выручки на основе формирования прибыли

Рисунок 9.1 – Порядок распределения выручки на основе формирования прибыли

При учете по новым бухгалтерским стандартам различают следующие виды прибыли: валовая, операционная, от обычной и чрезвычайной деятельности, чистая прибыль (см. Положення Стандарт бухгалтерського обліку 3 «Звіт про фінансові результати»).

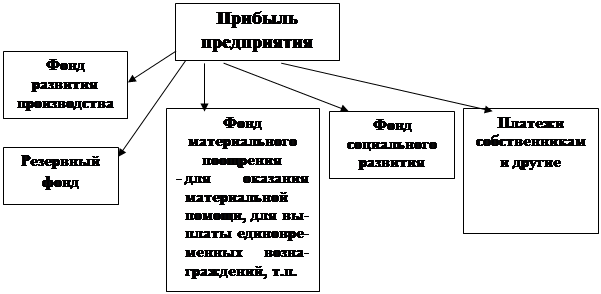

Распределение прибыли обычно осуществляется по схеме, изображенной на рис.9.2.

|

Рисунок 9. 2 – Порядок распределения прибыли предприятия

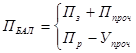

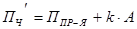

Прибыль, которая осталась на предприятии после уплаты налогов, может использоваться предприятием по своему усмотрению. Ее называют чистой прибылью. Однако, иногда чистая прибыль рассчитывается следующим образом

,

,

где А – амортизационные отчисления, грн.;

k – корректирующий коэффициент (устанавливается централизовано в стране).

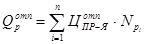

Второй метод распределения выручки на основе формирования дохода.

|

| |||

НДС, АкС, Бн НДС, АкС, Бн

| ||||

|

| |||

Прибыль (убытки) прочей деятельности Прибыль (убытки) прочей деятельности

| ||||

| Валовый доход

|

| |||

Налоги Налоги

| ||||

| ||||

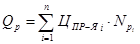

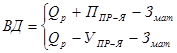

где З мат – материализованные затраты, грн.

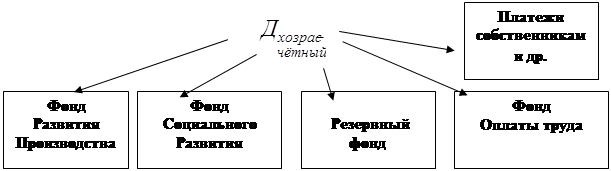

Рисунок 9. 3 – Порядок распределения выручки на основе формирования хозрасчетного дохода

|

Рисунок 9. 4 – Порядок распределения хозрасчетного дохода

Второй метод-рискованный, но имеет преимущества: может оказывать сильное материальное стимулирование внутри звеньев предприятия, поскольку можно организовывать фонды оплаты труда по отдельным звеньям предприятия, пропорциональные их вкладу в общие результаты.

Прибыль предприятия – экономический результат работы предприятия.

Для оценки экономической эффективности работы предприятия существуют специальные показатели рентабельности:

1) рентабельность производства;

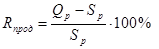

2) рентабельность продукции предприятия;

3) рентабельность конкретного вида изделия.

1)

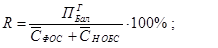

2)  ,

,

где  - годовая балансовая прибыль предприятия(финансовые результаты от обычной деятельности до налогооблажения), грн./год,

- годовая балансовая прибыль предприятия(финансовые результаты от обычной деятельности до налогооблажения), грн./год,

- среднегодовая стоимость нормируемых оборотных средств, грн.

- среднегодовая стоимость нормируемых оборотных средств, грн.

Рассчитанные показатели должны быть сопоставлены с аналогичными показателями предприятия в предыдущем периоде или с показателями предприятия текущего периода аналогичного профиля. Если рассчитанный показатель больше сравниваемого, то это говорит об улучшении функционирования предприятия.

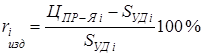

3)  .

.

Данный показатель используется при уточнении номенклатуры выпускаемой продукции, при выборе видов продукции, по которой предполагается в плановом периоде либо снизить затраты, либо улучшит,ь качество с целью повышения цены.

В связи с введением новых бухгалтерских стандартов (2000 г.) появились новые виды прибыли: прибыль от операционной деятельности, прибыль от обычной и чрезвычайной деятельности, чистая прибыль. [см. Положення (стандарт бухгалтерського обліку 3 “Звіт про фінансові результати”)]. Чистая прибыль в соответствии с терминологией новых стандартов – это прибыль предприятия (см. рис. 9. 1).