2014-02-24

2014-02-24 1179

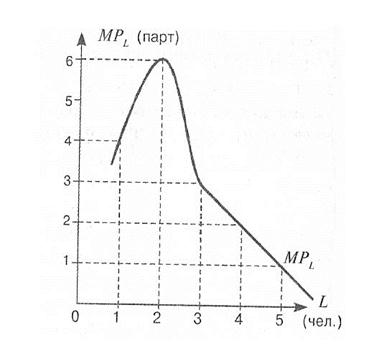

1179Рис. 25. График предельного продукта труда фирмы

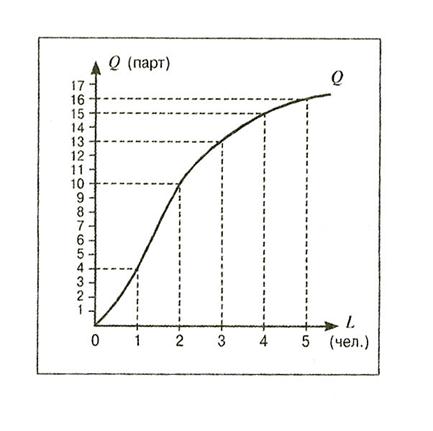

Рис. 24. График общего продукта фирмы.

Мебельной фабрики (парты, шт.)

Общий, средний и предельный продукт

| Затраты труда (количество рабочих) | Общий продукт труда (О) | Средний продукт труда {APL) | Предельный продукт труда (MPL) |

| 4,33 | |||

| 3,75 | |||

| 3,2 |

Кривая на графике 24 показывает зависимость объема выпускаемого продукта от количества единиц используемого труда. Наклон этой кривой отражает динамику предельного продукта труда, которая выражена на графике 25.

График на рис. 24 показывает, что общий продукт фирмы растет высоким темпом и кривая идет круто вверх. Но по мере привлечения в производство новых рабочих темп прироста общего продукта снижается и наклон кривой становится меньше. При вовлечении а производство 5-го рабочего общий продукт достигает максимальной величины.

График на рис. 25 показывает, что предельный продукт первоначально растет. Но после того как, в производство было введено двое рабочих, он начинает уменьшаться и по мере вовлечения в производство все новых и новых рабочих он будет приближаться к нулевому уровню.

Привлечение шестого и последующих рабочих привело бы к сокращению величины общего продукта и кривая Q повернула бы вниз, а предельный продукт стал бы выражаться отрицательной величиной. Поэтому рациональный предприниматель никогда не станет привлекать шестого рабочего.

В убывании предельной производительности труда проявляется действие закона убывающей эффективности.

ЗАКОН УБЫВАЮЩЕЙ ЭФФЕКТИВНОСТИ состоит в том, что, начиная с определенного момента, последовательное приращение переменного ресурса (например, труда) к неизменному количеству постоянного ресурса (например, капитала) приводит к снижению предельной производительности переменного ресурса.

Чем объяснить действие этого закона?

Можно ли считать, что на мебельной фабрике третий работник трудится хуже, чем второй, а четвертый — хуже третьего и т. д.? Нет. Мы исходим из того, что они трудятся с одинаковым старанием и добросовестностью. Но дело в том, что другой фактор производства капитал — не изменяется по величине. Следовательно, постепенно на каждого рабочего будет приходиться все меньше производственной площади и оборудования. Например, часть рабочих будет вынуждена трудиться во вторую смену, когда производительность труда ниже. В результате этого привлечение дополнительного числа рабочих, начиная с определенного момента, не будет сопровождаться соответствующим увеличением общего объема продукта. Темпы роста объема общего продукта будут отставать от темпа увеличения числа рабочих. Формально можно представить и такое положение, когда численность рабочих вырастет до такой степени, что они начнут мешать друг другу и общий объем продукта начнет снижаться.

При изучении ситуации, изображенной на рис. 24 и 25, может возникнуть вопрос: всегда ли указанные объемы общего и предельного продукта труда и производительности труда будут такими, как они показаны на рисунках? Конечно, нет. Рисунки отражают используемую в данный момент технологию производства, соответствующую данному фиксированному объему применяемого капитала. Между тем технический прогресс существенно влияет на выпуск любого продукта (хотя и в различной степени). Если рабочие будут вооружены более производительной техникой и станут использовать более эффективную технологию, то они за тот же период времени станут создавать больший объем продукта. В результате этого кривая Q станет располагаться выше кривой, изображенной на рис. 25. Это будет означать, что соответствующее количество рабочих будет создавать больше продукта, чем при прежней технологии. Следовательно, в новых условиях закон убывающей эффективности будет действовать при более высоких уровнях показателей предельной производительности труда.

В экономической теории выделяют бухгалтерские и экономические издержки.

Бухгалтерские издержки — это плата поставщику за ресурсы, необходимые фирме. Они носят внешний, явный характер.

Экономические издержки складываются из бухгалтерских и альтернативных (вмененных), включая нормальную прибыль. Альтернативные издержки носят внутренний, неявный характер.

Величина альтернативных издержек определяется тем доходом, который могли бы принести данные ресурсы при их наиболее выгодном альтернативном использовании (это издержки упущенных возможностей, то есть недополученный доход). Так, владелец собственного предприятия или магазина не платит самому себе заработную плату, не получает арендную плату за здание и тех процентов, которые бы он имел, положив деньги в банк. Но владелец данной фирмы получает так называемую нормальную прибыль. В противном случае он не будет заниматься этим делом. Получаемая им прибыль (нормальная) составляет элемент внутренних (неявных) издержек.

Учет скрытых (вмененных) и экономических (полных) издержек имеет важное практическое значение. Он позволяет точнее оценивать и сравнивать эффективность различных экономических решений. Приведем примеры.

С помощью рассчитанных экономических издержек владелец пекарни может определить для себя, что выгоднее: иметь собственный хлебный бизнес или работать по найму, сдавая свое помещение в аренду.

Приобретая билет на теплоход за полгода до начала рейса, вы получаете гарантию желанного варианта проведения отпуска. Но при этом есть смысл задуматься, стоит ли она (гарантия) своих вмененных издержек – потери банковских процентов за шесть месяцев. Экономические издержки вашего плавания включают не только оплаченную стоимость самого билета, но и сумму упущенных процентов.

Во что обходиться содержание армии обществу? Не только в ту сумму, которая указана в оборонном бюджете (явные издержки). Необходимо учесть еще и скрытые (вмененные) издержки – стоимость продукции, недополученной страной из-за отвлечения в армейский сектор людских, природных и капитальных ресурсов.

Что выгоднее для крупного города: 1) получать электроэнергию от построенной по соседству на плодородной равнине ГЭС с ее неизбежным водохранилищем или 2) наладить электропотребление от отдаленного источника через прокладку многокилометровой линии электропередачи? Для обоснованного выбора здесь необходимо учесть не только прямые (явные) затраты (на строительство ГЭС, оборудование, провода, их подвеску и т.д.), но и вмененные (альтернативные) издержки (потери сельхозпродукции с затопленных или отчужденных под ЛЭП угодий, лесных массивов, уже обустроенных зон отдыха, затраты на переселение людей и т.д.). Только такое, всестороннее сравнение вариантов позволит сделать оптимальный выбор.

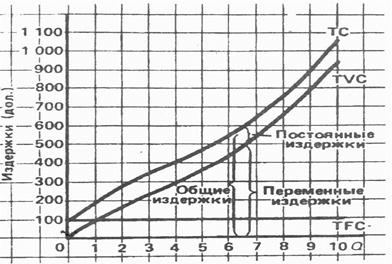

Практика свидетельствует, что величина издержек зависит от объема выпускаемой продукции. В связи с этим существует деление издержек на зависимые и независимые от величины производства, то есть постоянные и переменные.

Постоянные (TFC) - это рентные платежи, арендная плата, отчисления на амортизацию зданий и сооружений (если она рассчитана по нормам амортизации); страховые взносы, жалованье высшему управленческому персоналу и специалистам фирмы, оплата труда охраны и т.п.

Переменные (TVC) - это затраты на сырье, материалы, энергию, заработную плату рабочим и т.п.

Сумма постоянных и переменных издержек составляет общие (валовые) издержки (TC).

Для управления производством важно знать величину издержек в расчете на единицу продукции. В связи с этим рассчитываются средние (ATC) издержки как частное от деления величины валовых издержек на количество единиц продукции, произведенной фирмой (TC/Q). Таким же образом рассчитываются средние постоянные (AFC) и переменные (AVC) издержки, то есть TFC/Q, TVC/Q.

Так как целью функционирования фирмы является максимизация прибыли, то предметом расчетов выступает объем производства, что, в свою очередь, вызывает необходимость использования категории предельных издержек.

Предельные издержки (MC) — это издержки на производство каждой дополнительной единицы продукции относительно фактического или расчетного объема производства. Определяется как отношение прироста общих затрат к приросту объема производства (дельта TC/ дельта Q).

Графическое изображение постоянных и переменных, общих, а также средних и предельных издержек представлено на рис.26 и 27.