2014-02-24

2014-02-24 633

633Терминология Action Script

Объекты Action Script

Основные объекты

| MovieClip | Позволяет управлять клипом. свойства _height, _rotation, _totalframes и методы play,loadMovie или duplicateMovieClip |

| Mouse | Позволяет скрывать стандартный курсор, использовать другой |

| Sound | Добавление звуков, управление звуковым воспроизведением |

| Math | Использование встроенных математических функций |

Позволяет использовать скрипты для:

§ Клипа

§ Кнопки

§ Ключевых кадров

Счета бухгалтерского учета представляют собой локальную систему, в процессе формирования которой под воздействием хозяйственных операций осуществляются учет, текущий и последующий контроль наличия и движения объектов бухгалтерского наблюдения, при этом на каждый объект учета открывается отдельный счет. Счета — это также и накопители информации о происходящих в организации хозяйственных процессах.

Природа экономических воздействий на объект учета имеет только два направления: увеличение или уменьшение, сущность которых рассмотрена в балансовом обобщении информации. В этой связи счет разбивается на две информативные зоны (учетные координаты) – дебет и кредит, каждая из которых (в зависимости от отражаемого на счете объекта учета) предназначается для учета изменений, направленных на увеличение или уменьшение начального показателя состояния учитываемого объекта.

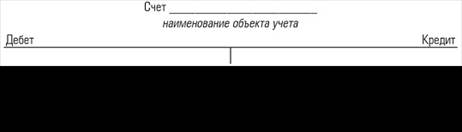

Графически структуру (модель) счета можно представить в следующем виде:

Такие модели счетов используются в учебных целях. Первоначально их в России ввел Е.Е. Сиверс (автор работы «Общее счетоводство», изд. СПб., 1915 г.). Со временем во всех странах стали использовать модель Сиверса, на Западе эта модель получила название Т-счет (Т-модель).

Система счетов — это способ текущего отражения хозяйственных операций и получения обобщающих показателей хозяйственной деятельности, средство раздельного отражения определенным образом сгруппированных хозяйственных средств, их источников и процессов. Графически счета можно представить в виде таблиц, в которых делаются учетные записи.

Записи на счетах в зависимости от характера учитываемых объектов ведутся в различных измерителях: натуральных, трудовых и денежных. Однако для получения обобщенных показателей необходим денежный измеритель.

Движение хозяйственных средств показывается в учете в виде увеличения или уменьшения соответствующей балансовой статьи.

Увеличения или уменьшения средств и их источников отражаются раздельно, поэтому счет делится на две части: левую и правую. Одна из них (левая) называется дебетом, а другая (правая) — кредитом.

Для каждого объекта учета открываются отдельные счета.

Итоги записей сумм операций по дебету и кредиту счета носят название оборота. Разность между суммами, проставленными на одной стороне счета, и суммами, указанными на другой его стороне, называется остатком, или сальдо. Остатки могут быть дебетовыми или кредитовыми в зависимости от того, превышает ли дебет кредит или наоборот. Для определения нового остатка сначала складывают оборот, отражающий увеличение средств, с начальным остатком, а затем вычитают оборот, отражающий их уменьшение. В случае отсутствия остатка счет считается закрытым. Итоговые значения показателей, приводящих к увеличению или уменьшению начального остатка, по каждой стороне счета (дебету и кредиту) называются оборотами.

Остатки, а также увеличения и уменьшения учитываемых объектов записываются на разных сторонах счета в зависимости от того, учитывает ли этот счет виды средств или их источники.

Счета бывают активные, пассивные, активно-пассивные, забалансовые.

Активные — это счета бухгалтерского учета, на которых учитываются различные виды имущества, их наличие, состав, движение. Сальдо активных счетов только дебетовые.

Пассивные — это счета бухучета, на которых учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. На пассивных счетах остатки только кредитовые.

Активно-пассивные – сальдо по этим счетам может быть как дебетовым так и кредитовым. К этим счетам могут относиться расчеты по оплате труда, расчеты с бюджетом, расчеты с фондом социального страхования.

Забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т.п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями. Бухгалтерский учет указанных объектов ведется по простой системе.