2014-02-09

2014-02-09 2186

2186Сравнение — это метод, с помощью которого предмет (явление), который изучается, характеризуется через соотношение, измерение, сопоставление с другими предметами или явлениями одного качества.

Абстрактно-логические приемы экономического исследования (аналитический метод).

ТЕМА 2. МЕТОД И МЕТОДИКА ЭКОНОМИЧЕСКОГО АНАЛИЗА.

1. Сущность метода экономического анализа, его характеристика и методологическая основа.

2. Технические приемы экономического анализа и их классификация.

4. Особенности использования приема сравнения в экономических исследованиях.

5. Эвристические приемы исследования.

6. Сущность средних и относительных величин и их применение в экономическом анализе.

7. Использование в экономическом анализе рядов динамики.

8. Использование графического способа в анализе хозяйственной деятельности.

9. Применение группировок в аналитических исследованиях.

10. Балансовый метод.

11. Приемы элиминирования в экономическом анализе.

Под методом экономического анализа понимают научно обоснованную систему теоретико-познавательных категорий, принципов, способов и специальных приемов исследования, которые дают возможность принимать обоснованные управленческие решения и базируются на диалектическом методе познания.

Основным элементом метода экономического анализа является его научный инструментарий (аппарат), то есть совокупность общенаучных и специфических способов и приемов исследования финансово-хозяйственной деятельности субъектов хозяйствования.

Метод анализа имеет определенные специфические особенности. К ним принадлежат:

— использование системы показателей, которые характеризуют деятельность предприятия;

— изучение причин изменения показателей;

— определение и измерение взаимосвязей и взаимозависимостей между ними с помощью специальных приемов.

Метод анализа реализуется через его научный аппарат, то есть через совокупность приемов исследования.

Важнейшим элементом методики экономического анализа являются технические приемы и способы анализа, которые можно назвать инструментарием анализа. Они используются на разных этапах исследования для:

— первичной обработки собранной информации;

— изучения состояния и закономерностей развития объектов, которые исследуются;

— определения влияния факторов на результаты деятельности предприятий;

— подсчета неиспользованных резервов увеличения эффективности производства;

— обобщения результатов анализа и комплексной оценки деятельности предприятий;

— обоснования планов экономического и социального развития, управленческих решений, разных мероприятий.

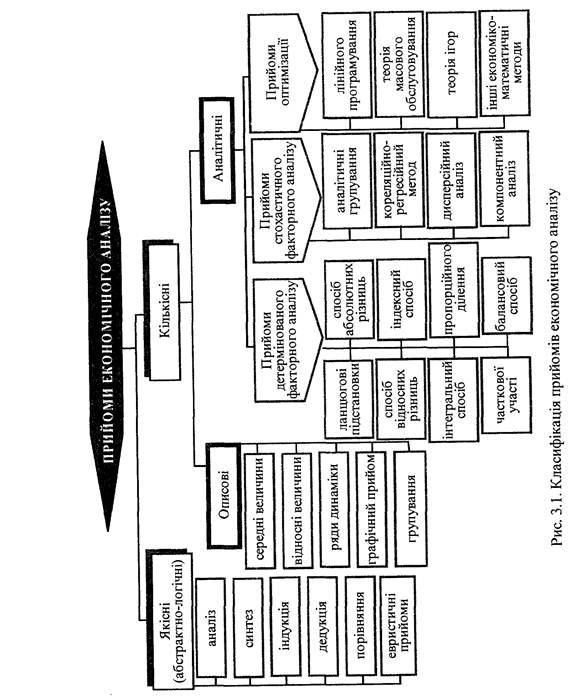

Классификация технических приемов экономического анализа показана на рис. 1.

Все приемы экономического анализа можно поделить на две группы: качественные и количественные. Качественные приемы исследования не дают числовой характеристики явлений, которые изучаются, а только отвечают на вопрос, как исследовать экономические процессы, определяют способы подхода к изучению закономерностей. Качественные приемы присущи как процессу научного познания в целом, так и отдельным научным сферам исследования. К качественным (абстрактно-логическим) приемам исследования относятся: анализ, синтез, индукция, дедукция, сравнение, эвристические приемы.

Количественные приемы исследования дают числовую характеристику экономических явлений и делятся на описательные и аналитические.

Описательные приемы исследования дают возможность определить размеры, масштабы, тенденции, динамику развития экономических процессов, определяют состояние и структуру экономических явлений, определенную числовую характеристику отдельных направлений деятельности предприятия. К ним принадлежат средние и относительные величины, ряды динамики, графический прием, структурные и типологические группировки.

Аналитические приемы делают возможным не только определение значений показателей, которые характеризуют экономические процессы, а и исследование причинно-следственных зависимостей между явлениями, силу влияния отдельных факторов на предмет исследования. В свою очередь, аналитические приемы делятся на приемы, с помощью которых изучаются функциональные (детерминированные) зависимости (цепные подстановки, способ абсолютных и относительных различий, индексный способ, интегральный, пропорционального деления, частичного участия, балансовый прием), и приемы, которые используются для исследования стохастических взаимосвязей (наибольшее распространение получили аналитические группировки, корреляционно-регрессионный метод, дисперсионный анализ, компонентный анализ).

В отдельную группу можно выделить приемы, которые дают возможность оптимизировать определенные экономические явления: линейное программирование, теория массового обслуживания, теория игр и др.

Анализ экономических явлений — абстрактное умственное разложение этих явлений на составные части с помощью логических выводов и моделирования. Разложение сложного явления на отдельные элементы дает возможность познать сущность явлений и объектов, которые исследуются, определить внутренние связи и разногласия.

Под синтезом экономических явлений понимают объединение однородных явлений в определенные группы, обобщение влияния разных причин, подбивка итогов деятельности исследуемых объектов.

Анализ и синтез дополняют друг друга и образовывают диалектическое единство. Познание происходит в определенной последовательности: сначала осуществляется разложение на составные части, а потом глубокое изучение противоречивых частей, проявление внутренних связей, обобщение, подбивка итогов. В тесной связи с анализом и синтезом находятся такие абстрактно-логические приемы познания, как индукция и дедукция. С помощью этих приемов изучаются причинно-следственные зависимости.

Индукция — это способ изучения явлений от частных к общим, от отдельных факторов к обобщениям, от причин к следствиям.

Дедукция — это способ изучения явлений от общего к частному, от следствий к причинам.

Итак, основным методом курса является аналитический, с помощью которого такое сложное явление, как хозяйственная деятельность предприятия мысленно раскладывается на отдельные, более простые составные элементы, а потом изучаются их количественные и качественные стороны, связи и взаимодействия.

Сравнение как способ исследования осуществляется через сопоставление одного показателя (неизвестного) с другими (известными) с целью определения общих черт или расхождений между ними.

К эвристическим приемам, или методам активизации творчества, нестандартного мышления относят обычно ряд методов генерации вариантов решения проблемы на основе присущей человеку способности к творческой деятельности. Их применяют тогда, когда обычные рутинные методы, основанные на анализе прошлого опыта и настоящих условий, не дают возможности выбрать способ решения. В особенности широко эти приемы используют в стратегическом анализе для прогнозирования развития экономической ситуации.

Способ экспертных оценок — это способ прогнозирования и оценки будущих результатов на основании предусмотрений специалистов. Этот метод получил широкое применение в стратегическом и функционально-стоимостном анализе. Его сущность состоит в том, что специалисты высказывают свое мнение о важных и реальных целях объекта, его функциях, о наилучших способах достижения этих целей, о значимости или весомости факторов (свойств, требований) и вероятных сроках выполнения мероприятий, о критериях выбора наилучшего проектного решения.

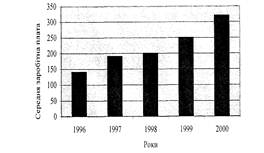

Средние величины (простые арифметические, взвешенные арифметические, средние хронологические, средние геометрические, средние гармоничные, средние квадратичные) используются в анализе для обобщающей характеристики массовых однородных показателей (средняя заработная одного рабочего, средняя численность работников, средняя цена реализации и т.п.). Через средние величины характеризуют общий уровень признака, который анализируется, если он склонен к значительным колебаниям. Обязательным условием для использования способа средних величин является качественная однородность совокупности явлений и фактов, которые изучаются.

Во время вычисления средних величин необходимо учитывать, что они делятся в зависимости от поставленных целей на две группы:

• простые средние, вычисленные без учета значимости каждого элемента в общей совокупности;

• взвешенные средние, в которых учтен вес (значимость) исследуемых элементов.

Относительными величинами называют величины, которые выражают количественные отношения между социально-экономическими явлениями. Их получают делением одной величины на другую. Большей частью относительные величины являются отношением двух абсолютных величин.

Величина, с которой сравнивают (знаменатель дроби), называется базисной величиной, а которая сравнивается, — отчетной. Относительная величина показывает, во сколько раз сравниваемая величина больше за базисную или какую долю второй составляет первая. С помощью относительных величин выражаются многочисленные факты общественной жизни: процент выполнения плана, темпы роста и прироста отдельных показателей, структура выпущенной продукции, коэффициенты ликвидности и др.

По форме относительные величины делятся на коэффициенты, проценты, индексы.

По экономической сущности относительные показатели делятся на такие виды: выполнение плана, динамики, структуры, координации, интенсивности, эффективности.

Рядом динамики называют временную последовательность значений экономических показателей. Это хронологические (моментные) или временные (интервальные) ряды значений показателя, которые дают возможность анализировать особенности развития того ли иного экономического явления. Ряды динамики могут быть построены по абсолютным, относительным или средним величинам.

В экономическом анализе большую роль играют так называемые графические способы, отличительной чертой которых является их наглядность, которая значительно упрощает процесс доведения результатов экономического анализа до широкого круга работников. Большое значение имеет правильный выбор типа графика, его масштабов и выполнения.

Графики, которые используются в экономическом анализе, можно разделить на две группы:

• иллюстративные;

• расчетные (аналитические).

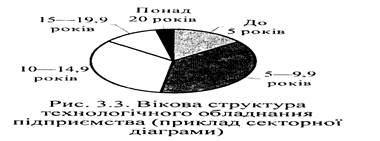

Графики — это масштабное изображение определенных показателей с помощью геометрических знаков (линий, прямоугольников, кол) или условно-художественных фигур. Основные формы графиков, которые используются в экономическом анализе, — это диаграммы. Диаграммы (по форме) бывают столбчатые, круговые, квадратные, линейные, фигурные.

По смыслу различают диаграммы сравнения, структурные, динамические, графики связи, графики контроля.

Группировка является одним из наиболее распространенных приемов экономического исследования. Группировкой называют распределение множественных единиц объекта наблюдения на качественно однородные группы по определенным существенным для них признакам. Группировка делает возможным изучение тех или иных экономических явлений в их взаимосвязи и взаимозависимости, определение влияния наиболее существенных факторов, нахождение тех или иных закономерностей и тенденций, которые присущи этим явлениям и процессам.

Структурные группировки дают возможность изучать внутреннее строение показателей, соотношение в них отдельных частей. Структурные группировки, как показывает само название, используют в анализе структуры активов или пассивов баланса предприятия, структуры выпущенной продукции, основных производственных фондов, классификации оборудования по сроку эксплуатации.

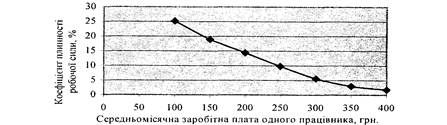

Аналитические (факторные) группировки используются для определения наличия, направления и формы связи между показателями, которые изучаются. По характеру признаков, на которые базируются аналитические группировки, они могут быть качественными (если признак не имеет количественного выражения) или количественными. Примером аналитической группировки могут быть данные относительной зависимости уровня текучести рабочей силы на промышленных предприятиях от уровня среднемесячной заработной платы одного работника.

Балансовый способ — это специальный прием сопоставления взаимосвязанных показателей хозяйственной деятельности. Использование балансового метода является целесообразным, если связь между отдельными показателями отображена в форме баланса, то есть равных итогов, полученных в результате ряда разнообразных сопоставлений этих показателей.

Поскольку первым историческим примером согласования большого количества показателей хозяйственной деятельности с помощью установления равенства двух итогов этих показателей был бухгалтерский баланс, этот способ анализа получил название балансового. При его использовании равенство итогов (баланс) является подтверждением того, что в анализе учтены все взаимосвязанные факторы и соответствующие экономические показатели, а связь между ними определена правильно.

Выбор технических приемов анализа большей частью зависит от характера связей между явлениями. Если взаимосвязь между результативным показателем и факторами, которые его определяют, имеет функциональный характер, в аналитической практике используют приемы элиминирования.

Элиминирование — означает устранение, исключение влияния всех, кроме одного, факторов на величину результативного показателя. Этот прием исходит из условного признания того, что все факторы изменяются независимо друг от друга: сначала изменяется один, а все другие остаются без изменения; потом изменяются два; потом три и т.д. при неизменных других. Это дает возможность определить влияние каждого фактора на величину исследуемого показателя в отдельности.

В аналитической практике широко применяются такие приемы элиминирования:

• метод цепных подстановок;

• метод абсолютных различий;

• метод относительных различий;

• индексный метод.

Метод цепных подстановок. Он является самым универсальным и используется для расчета влияния факторов во всех типах факторных моделей. Этот способ состоит в определении влияния отдельных факторов на изменение величины результативного показателя с помощью постепенной замены базисной величины каждого факторного показателя в факторной модели на фактическую величину в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, потом двух, трех, факторов, предполагая, что другие факторы являются неизменными. Сравнение величины результативного показателя до и после замены уровня того или иного показателя нейтрализует (элиминирует) влияние всех других факторов, кроме одного, и делает возможным определение влияния последнего на прирост результативного показателя. При этом прежде всего подлежат замене количественные параметры, далее структурные, в последнюю очередь качественные. Если в формуле помещается много количественных, структурных или качественных показателей, последовательность замены зависит от оценки того, какие из них является основными, а какие производными, какие первичные, а какие — вторичные.

Направление влияния определяется как содержанием, так и математическим выражением. При этом нужно руководствоваться правилом: как уменьшаемое берется величина, которая рассчитывается исходя из фактических условий, а как вычитаемое — величина, которая отображает базисный уровень факторов.

Использование способа цепных подстановок нуждается в знании взаимосвязей факторов, умение правильно их классифицировать и систематизировать.

Способ абсолютных различий. Этот способ является упрощенным вариантом способа цепных подстановок. Как и последний, он используется для расчета влияния факторов на прирост результативного показателя в тех моделях, где результативный показатель представлен в виде произведения факторов или в смешанных моделях. Если результативный показатель рассчитывается как частное от деления факторов или представлен зависимостью факторов, то целесообразно использовать только способ цепных подстановок как более универсальный.

Хотя возможность использования способа абсолютных различий ограничена, благодаря его удобству он получил широкое применение в экономическом анализе. В особенности эффективно используется этот способ в том случае, если исходные данные уже содержат абсолютные отклонения по факторным показателям. Алгоритм расчетов с помощью способа цепных подстановок имеет такой вид:

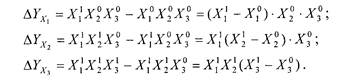

Чтобы рассчитать влияние первого фактора (количественного) на результативный показатель, необходимо абсолютный прирост этого фактора помножить на базисный уровень второго фактора (и всех других, которые включает модель).

Влияние второго фактора на результативный показатель рассчитывается умножением фактического значения первого фактора на абсолютный прирост второго фактора (то есть того фактора, влияние которого изучается), а если в модели имеются другие факторы, то на базисное значение тех факторов, влияние которых еще не изучалось.

Влияние третьего фактора (и всех следующих) определяется как произведение фактического значения первого и второго факторов на абсолютный прирост исследуемого третьего фактора.

Таким образом, при использовании способа абсолютных различий влияние факторов рассчитывается умножением абсолютного отклонения исследуемого фактора на базисное значение факторов, размещенных по правую сторону от него в факторной модели, и на фактическую величину факторов, размещенных по левую сторону от него.

Способ абсолютных различий дает те самые результаты, что и способ цепных подстановок. Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет влияния отдельных факторов равнялось общему его приросту.

Способ относительных различий. Этот способ, как и предшествующий, используется для измерения влияния факторов на результативный показатель только в таких моделях, где результативный показатель представлен в виде произведения факторов и в комбинированных. Он более простой чем способ цепных подстановок, что при определенных условиях делает его довольно эффективным. Этот способ отличается от прежних тем, что расчеты влияния факторов на исследуемый показатель проводятся исходя из относительных показателей их изменения, которые выражены в процентах или коэффициентах.

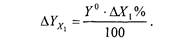

Согласно способу относительных различий для определения влияния первого фактора на результативный показатель необходимо базисное значение результативного показателя помножить на относительное отклонение первого фактора, которое выражено в процентах, и поделить на 100. Для упрощения расчетов относительное отклонение факторов целесообразно рассчитывать в коэффициентах:

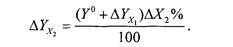

Влияние второго фактора определяется умножением базисного значения результативного показателя, скорректированного на влияние действия первого фактора (положительное влияние прибавляется, отрицательный — отнимается), на относительное отклонение второго фактора, который выражается в процентах, и результат поделить на 100:

Влияние третьего фактора (и всех следующих) определяется аналогично: базисное значение результативного показателя корригируется на результат действия первого и второго факторов (прибавляется или отнимается в зависимости от направления действия) и полученный результат умножается на относительное отклонение третьего фактора:

Незначительные отклонения могут быть обусловлены неточностью подсчетов относительных отклонений, которые выражаются в коэффициентах или процентах. Поэтому относительные отклонения желательно рассчитывать с точностью до четверых знаков после запятой для подсчета отклонений в коэффициентах, или двух знаков для расчета отклонений в процентах.

Способ относительных различий удобно использовать тогда, когда нужно рассчитать влияние большого количества факторов (5-10). В отличие от предшествующих способов значительно сокращается количество расчетов.

Разновидностью этого способа является прием процентных различий.

Использование этого способа возможно при условии, что информация о каждом факторе (кроме первого) входит в комплексный показатель, который рассчитывается как произведение предшествующего и следующего в очереди исследования фактора. Например, влияние количества часов, отработанных одним станком, рассчитывается через показатель общего количества отработанных всеми станками станко-часов, которые, в свою очередь, является произведением количества станков и часов, отработанных одним станком.

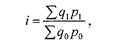

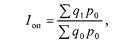

Индексный способ. Его применяют для изучения экономических явлений, которые формируются под влиянием нескольких факторов, каждый из которых склонен к динамическим изменениям. Классическим примером такого объекта анализа является объем реализации (продажи) товаров, который формируется под влиянием определенного физического объема товаров и цен на них. Известно, что у любого предприятия (промышленного, торгового) объем продажи отдельных товаров из года в год, из месяца в месяц изменяется так же, как и рыночные цены на эти товары. При таких условиях общие (групповые) индексы объема реализации (продажи) товаров в виде:

(где q0 и q1 — базисные и отчетные объемы реализованных товаров, ро и р1 — базисные и отчетные цены на них) характеризуют динамику общей выручки от реализации, но не отвечают на вопрос, как изменился объем продажи товаров (так как в числитель и знаменатель данной функции входят несравнимые величины) или как в среднем изменились цены на реализованные товары. Общий индекс не дает возможности выделить отдельно влияние факторов объема продажи (количественного фактора) и цен (качественного фактора) на конечный результат— выручку от реализации.

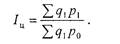

Индексный метод анализа дает возможность решить эти задачи с помощью построения агрегатных индексов.

а) агрегатный индекс физического объема реализации продукции:

б) агрегатный индекс цен на продукцию предприятий:

В общей теории статистики используется такое правило построения агрегатных индексов: качественные (интенсивные) элементы (факторы), которые входят в формулу, фиксируются на уровне базового периода, количественные элементы — на уровне отчетного. Разность между числителем и знаменателем агрегатного индекса показывает, какое влияние на общий результат оказывает тот или тот конкретный фактор.

ТЕМА 3. ВИДЫ АНАЛИЗА И ЕГО ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ.

- Классификация видов экономического анализа.

- Информационная база экономического анализа.

- Организация экономического анализа на предприятии.

В основе классификации видов экономического анализа лежит классификация функций управления, поскольку экономический анализ является необходимым элементом выполнения каждой функции управления экономикой.

Общие, главные функции экономического управления, или, как их иногда называют, основные функции экономической деятельности, можно определить так:

1) информационное обеспечение управления (сбор, обработка, упорядочение информации об экономических явлениях и процессах);

2) анализ (анализ хода и результатов экономической деятельности, оценка ее успешности и возможностей совершенствования на основании научно обоснованных критериев):

3) планирование (прогнозирование, перспективное и текущее планирование экономической системы);

4) организация управления (организация эффективного функционирования тех или иных элементов хозяйственного механизма в целях оптимизации использования трудовых, материальных и денежных ресурсов экономической системы);

5) контроль (контроль за ходом выполнения бизнес-планов и управленческих решений).

В экономической литературе анализ классифицируют по разным признакам:

По отраслевому признаку:

- отраслевой, методика которого учитывает специфику отдельных отраслей экономики (промышленности, сельского хозяйства, строительства, транспорта, торговли и т.д.),

- межотраслевой, который является теоретической и методологической основой анализа во всех отраслях национальной экономики или, другими словами, теорией экономического анализа.

По признаку времени:

- предварительный (перспективный) анализ проводится до осуществления хозяйственных операций. Важнейшими задачами предварительного анализа являются:

· прогнозирование хозяйственной деятельности;

· научное обоснование перспективных планов;

· оценка ожидаемого выполнения планов.

Содержание расчетов зависит от задач, которые решают в процессе анализа. Возможны три основных случая:

1) анализ проводят перед составлением плана в целях подготовки исходной для планирования информации;

2) анализ проводят одновременно с разработкой плана для проведения вариантных расчетов;

3) проведение анализа после разработки плана, чтобы определить вероятность его выполнения, соответствие его реальным условиям и возможностям предприятия.

- текущий;

- последующий (ретроспективный, исторический) анализ проводится после совершения хозяйственных операций. Он используется для контроля за выполнением плана, выявлением неиспользованных резервов, объективной оценкой результатов деятельности предприятия.

Последующий анализ в свою очередь делится на оперативный и итоговый (результативный).

Оперативный (или ситуационный) анализ проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки времени (смену, сутки, декаду и т.д.).

Итоговый (заключительный) анализ проводится за отчетный период времени (месяц, квартал, год).

По пространственному признаку можно выделить анализ

- внутрихозяйственный, который изучает деятельность только исследуемого предприятия и его подразделений.

- межхозяйственный, когда сравниваются результаты деятельности двух или более предприятий.

По субъектам управления.

1) технико-экономический анализ (занимаются технические службы управления);

2) социально-экономический анализ (занимаются экономические службы управления, статистические органы, социологические лаборатории и др.);

3) экономико-правовой анализ (проводят юридические службы предприятий и объединений);

4) экономико-экологический анализ (организуют органы охраны окружающей среды);

5) финансово-экономический анализ (занимаются финансовая служба предприятия, финансовые и кредитные органы);

6) аудиторский (бухгалтерский) анализ – это экспертиза диагностики финансового «здоровья» предприятия. Проводится аудиторскими фирмами;

7) экономико-статистический анализ (проводят статистические органы) – применяется для изучения массовых общественных явлений;

8) маркетинговый анализ (занимается служба маркетинга предприятия или объединения) – применяется для изучения внешней среды функционирования предприятия, рынков сырья и сбыта готовой продукции, ее конкурентоспособности, спроса и предложения, коммерческого риска, разработки тактики и стратегии маркетинговой деятельности.

По методике изучения объектов анализ хозяйственной деятельности может быть:

- сравнительный,

- факторный,

- диагностический (экспресс-анализ),

- маржинальный,

- экономико-математический,

- стохастический (дисперсионный, корреляционный, компонентный);

- функционально-стоимостной (ФСА).

По субъектам (пользователям анализа) различают

- внутренний, которыйпроводится непосредственно на предприятии для нужд управления;

- внешний анализ - на основе финансовой и статистической отчетности органами хозяйственного управления, банками, финансовыми органами, акционерами, инвесторами.

По охвату изучаемых объектов анализ делится на

- сплошной анализ, при котором выводы делаются после изучения всех без исключения объектов;

- выборочный, при котором выводы делаются по результатам обследования только части объектов.

По содержанию программ анализ может быть

- комплексный, т.е. анализ всей хозяйственной деятельности,

- локальный, т.е. анализ деятельности отдельных подразделений,

- тематический анализ отдельных вопросов экономики.