2014-02-24

2014-02-24 1137

1137По объёму выполняемых работ и простое и расширенное воспроизводство основных фондов существенно отличаются. Следовательно, размеры и источники финансирования простого и расширенного воспроизводства существенно отличаются.

Источниками финансирования простого воспроизводства основных фондов предприятия являются:

— затраты по текущему ремонту и содержанию основных средств, которые

относятся на соответствующие статьи себестоимости продукции;

— крупные текущие, а также капитальные ремонты, которые финансируются за счёт амортизации, фонда развития, временно свободных денежных ресурсов предприятия (например, фонда охраны труда, фонда социального развития, резервного фонда и т. п.), а также за счёт привлечения кредитов банка и других заёмных источников.

Расширенное воспроизводство основных фондов требует значительных объёмов финансирования. Наряду с традиционными источниками — амортизационный фонд, фонды, образуемые из прибыли предприятия, средне- и долгосрочные кредиты, в настоящее время все большее развитие получают и новые рыночные инструменты. Аренда и лизинг являются такими инструментами.

В соответствии с Законом Республики Беларусь «Об аренде» аренда представляет собой основанное на договоре срочное возмездное владение и пользование имуществом, необходимым арендатору для самостоятельного осуществления хозяйственной и иной деятельности. Аренда допускается во всех отношениях отраслях народного хозяйства и может применяться в отношении имущества всех форм собственности. Сторону, передающую имущество в аренду, называют арендодателем, а получающую сторону – арендатором.

Основным договором, регламентирующим отношения арендодателя с арендатором, является договор аренды, который заключается на добровольных началах и полного равенства сторон.

Одной из специфических форм длительной аренды машин, оборудования и других видов имущества с периодической оплатой его стоимости является лизинг.

Лизинг – долгосрочная аренда машин и оборудования, при которой одно юридическое лицо (лизингодатель) приобретает в собственность за собственные или заемные средства объект лизинга и передает его другому субъекту хозяйствования (лизингополучателю) на срок и за плату во временное владение и пользование с правом или без права выкупа. В лизинговой сделке участвуют дизингодатель, лизнгополучатель, продавец имущества.

Лизингодатель - физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

Лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

Продавец имущества (поставщик) - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга.

Появление в Беларуси лизинга как самостоятельного вида хозяйственной деятельности относится к 1991 г. Документом определяющим лизинг как форму правовых отношений, является «Положение о лизинге на территории Республики Беларусь».

Рассмотрим несколько признаков классификации лизинга.

В зависимости от условий возмещения лизингодателю лизингополучателем затрат и перехода права собственности на объект лизинга от лизингодателя к лизингополучателю лизинг подразделяется на финансовый и оперативный.

Финансовый, при котором лизинговые платежи в течении действия договора

аренды лизинга, заключенного на срок не менее одного года, возмещают лизингодателю стоимость объекта лизинга в размере не менее 75% его первоначальной (восстановительной) стоимости независимо от того, будет ли сделка завершена выкупом объекта лизингополучателем, его возвратом или продолжением договора лизинга на других условиях.

Оперативный, при котором лизинговые платежи в течении действия договора лизинга возмещают лизингодателю стоимость объекта лизинга в размере не менее 75% его первоначальной (восстановительной) стоимости; по истечении срока действия договора лизинга лизингополучатель возвращает лизингодателю объект лизинга, в результате чего он может передаваться в лизинг многократно.

При сравнении "чистых" расходов, связанных с приобретением объекта основных средств (лизинг, кредит или покупка) лизинг дороже, чем покупка. Но подобные номинальные сравнения носят поверхностный характер и могут привести к принятию ошибочных производственно-коммерческих решений. Для сравнения итогового коммерческого результата затрат при различных вариантах инвестирования следует учитывать все понесенные предприятием затраты, связанные с эксплуатацией объекта основных средств в течении всего нормативного срока службы и возможность использования налогового щита при лизинге. В итоге в подавляющем большинстве случаев обновление основных средств через лизинг более выгодно по сравнению с другими способами приобретения вследствие использования следующих преимуществ этого способа финансирования:

немедленная эксплуатация лизингового имущества наряду с освобождением лизингополучателя от единовременной оплаты его полной стоимости;

оплата стоимости объекта лизинга осуществляется из средств, полученных в

результате эксплуатации самого объекта лизинга;

лизинговые платежи включаются в состав себестоимости продукции (работ, услуг) лизингополучателя;

лизинг позволяет лизингополучателю сохранить кредитную линию (лимит на получение кредита).

9. Экономическая сущность состав и структура оборотных средств предприятия.

Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Оборотные фонды обслуживают процесс производства, а фонды обращения – процесс реализации готовой продукции.

В отличие от основных фондов, неоднократно участвующих в производственном процессе, оборотные средства функционируют лишь в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на себестоимость продукции.

Оборотные производственные фонды и фонды обращения подразделяются на

элементы, имеющие различные назначения, механизм использования и материально- вещественный состав оборотных средств.

Оборотные производственные фонды включают: производственные запасы;

незавершенное производство и полуфабрикаты собственного изготовления; расходы будущих периодов.

Фонды обращения включают:

готовая продукция на складах;

товары в пути (отгруженная продукция); денежные средства на расчетных счетах; дебиторская задолженность

Оборотные средства функционируют одновременно в сфере производства и обращения, последовательно проходя три стадии: денежную, производительную и товарную. На денежные средства предприятия приобретает необходимые для производства продукции предметы труда, принимающие форму производственных запасов; затем осуществляется процесс производства, результатом которого является готовая продукция, которая впоследствии реализуется и за нее предприятие получает денежные средства. Таким образом, средства совершают одни оборот, впоследствии повторяющийся вновь. Пребывание оборотные средств во всех трех стадиях кругооборота обеспечивает непрерывность процесса производства и бесперебойную работу предприятия. С целью правильного формирования структуры оборотных средств и управления их движением на предприятии используется система нормирования большинства их элементов.

Элементы оборотных средств классифицируются в зависимости от назначения,

источников формирования и объектов нормирования.

По источникам формирования различают собственные и заемные средства. Необходимость такого деления обусловлена изменениями потребности в оборотных средствах в течение года.

Собственные – это средства, которые постоянно находятся в распоряжении предприятия. Размер собственных оборотных средств устанавливается предприятием самостоятельно. Обычно он определяется минимальной потребностью в средствах для образования необходимых запасов товарно-материальных ценностей, обеспечения планируемых объемов производства и реализации продукции, а также для осуществления расчетов в установленные сроки.

Нередко отсутствие собственных источников финансирования определяется необходимость в привлечении заемных средств. Дополнительная потребность в оборотных средствах, обусловленная временными нуждами, обеспечивается краткосрочными кредитами банков.

Кроме собственных и заемных средств в обороте предприятия находятся привлеченные средства (кредиторская задолженность всех видов, а также средства целевого финансирования до их использования по прямому назначению).

В зависимости от объектов нормирования оборотные средства делятся на нормируемые и ненормируемые.

К нормируемым оборотным средствам обычно относят все элементы оборотных

производственных фондов и готовую продукцию на складах предприятия. Нормируемые

оборотные средства составляют более 80% оборотных средств предприятий. Остальные элементы оборотных средств являются ненормируемыми. К ненормируемым оборотным средствам сферы обращения относятся средства в товарах отгруженных, денежные средства, средства в дебиторской задолженности и прочих расчетах.

Соотношение отдельных элементов оборотных средств или их составных частей во всей совокупности называется структурой оборотных средств. В производственной структуре соотношение оборотных производственных фондов и фондов обращения составляет в среднем 4:1. В структуре производственных запасов в среднем по промышленности основное место занимают сырье и основные материалы. Значительно ниже доли запасных частей и тары (около 3%). Сами производственные запасы имеют более высокий удельный вес в топливно- и материалоемких отраслях. Таким образом, структура оборотных средств зависит от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками.

10.Нормирование оборотный средств предприятия. Методика определение потребности предприятия в оборотных средствах.

Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации нормальной работы предприятия, называется нормированием оборотных средств. Таким образом, нормирование оборотных средств заключается в определении сумм оборотных средств, необходимых для образования постоянных минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных средств.

Процесс нормирования состоит из нескольких последовательных этапов. Вначале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств. Норма запаса – это относительная величина определенного элемента оборотных средств, как правило, выражается в днях и определяющая величину запаса оборотных средств.

Затем на основании норм расходов и суточного объема выпуска определяется среднесуточный расход элементов оборотных средств.

Под нормой расхода понимается максимально допустимая плановая величина расхода сырья, материалов, топлива, которые могут быть использованы для производства единицы продукции (работы).

Норма расхода материальных ресурсов может быть определена в следующем виде:

Н р = q + å q 1+ å q 2,

где q – чистая масса или полезный расход; ∑q1 – суммарные технологические отходы и потери; ∑q2 – организационно-технические отходы и потери.

Многоаспектность технологических процессов, а также многонаправленность применения норм требует их классификации. Рассмотри критерии классификации норм расхода.

По периоду действия:

текущие, принятые к использованию в данном периоде времени;

перспективные, разрабатываемые с учетом планируемых мероприятий по обеспечению их снижения на основе инновационной и ресурсосберегающей деятельности.

По масштабу применения:

индивидуальные, разрабатываемые на отдельные виды продукции;

групповые, разрабатываемые для группы изделий, различающихся по каким-либо признакам. По степени детализации:

специализированные нормы, разрабатываемые с применением детализированных расчетов;

сводные нормы, разрабатываемые с применением укрупненных методов расчета.

В настоящее время используются три основных метода определения потребности в оборотных средствах: расчетно-аналитический, опытно-лабораторный и отчетно-статистический метод.

Расчетно-аналитический метод расчета индивидуальных норм расхода материальных ресурсов основан на анализе данных конструкторской, технологической и другой технической документации. Этот метод является наиболее прогрессивным, так как позволяет определить научно обоснованные нормы расходы, сочетая технико-экономические расчеты с анализом конкретных производственных условий.

При опытно-лабораторном методе разрабатывается индивидуальные нормы расхода материальных

ресурсов, основанные на изменениях в лабораторных и опытно-производственных условиях. Нормы расхода устанавливаются путем отбора наиболее достоверных результатов и вычисления среднего значения с использованием методов математической статистики. Наиболее целесообразная сфера применения данных норм – вспомогательное производство, химические, технологические процессы, добывающие отрасли и строительство.

Отчетно-статистический метод рекомендуется для разработки как индивидуальных, так и групповых норм расходы материально-сырьевых и топливно-энергетических ресурсов. Он основан на анализе данных статистической (бухгалтерской или оперативной) отчетности о фактическом расходе материалов на единицу

продукции (работ) за прошлый (базисный) период.

Определение потребности предприятия в оборотных средствах заключается в определении норматива оборотных средств. Норматив оборотных средств – минимальная плановая сумма денежных средств, постоянно необходимая предприятию для организации производственной деятельности.

Н ос

= Н пз

+ Н нп

+ Н гп

+ Н бп,

|

Н ПЗ = Н ПЗ

М, К, Э

+ Н ПЗ + Н ПЗ

МБП

,

Общая сум(ма производственного за)паса:

Н п. з. = а ×

Nт + Nс + Nтр + Nподг,

где а – среднесуточный расход запасов, р.;

Nт – текущая норма запаса, дн.;

Nс – страховая норма запаса, дн.;

Nтр – транспортная норма запаса, дн.;

Nподг – подготовительная норма запаса, дн.

Среднесуточный расход материалов, комплектующих и топлива (энергии) может быть определен по формуле

(Р + Р + Р) × N

а = м к э г

а = м к э г

360,

где

Рм - материальные расходы на единицу продукции, р.;

Рк - расход комплектующих на единицу продукции, р.;

Рэ - расход энергии на производство единицы продукции, р.;

Nг – количество изделий, намеченных к выпуску, шт.

Норматив оборотных средств в незавершенном производстве определяется по формуле:

Н нп = Vсут × t × kн. з.,

где

Vсут

– плановый суточный объем производства продукции или однодневные затраты по

производству продукции, р.;

t – длительность производственного цикла, дн.;

kн.з. – коэффициент нарастания затрат.

Нарастание затрат в производственном процессе может происходить равномерно и неравномерно. При равномерном нарастании затрат, т.е. не предприятиях с равномерным выпуском продукции

Рм, к, э + 0,5× Рост

kн. з. =

kн. з. =

Спр,

Р

где м, к, т

– сумма расходов на материалы, комплектующие и энергию, р.;

Рост

Спр

– остальные расход, входящие в производственную себестоимость, р.;

- производственная себестоимость единицы продукции, р.

При неравномерном нарастании затрат

При неравномерном нарастании затрат

kн. з. =

Сср С

пр,

где Сср – средняя стоимость изделия в незавершенном производстве, р.; Спр - производственная себестоимость изделия, р.

Норматив оборотных средств в запасах готовой продукции исчисляется по формуле:

|

Nг. п.

= (t

подг

+ tоф. док.)

V

где сут – суточный выпуск готовой продукции по полной себестоимости, р.;

Nг. п. - норма запаса по готовой продукции, дн.;

tподг

партии

tоф.док

– время, необходимое для формирования для отправки готовой продукции потребителю, дн.;

– время, необходимое для оформления документов для отправки груза потребителю, дн.

Плановый суточный объем выпуска продукции определяется по формуле:

Vсут

= Сп × N г

= Сп × N г

360,

где Сп

- полная себестоимость единицы продукции, руб.;

Nг – количество изделий, намеченных к выпуску, шт.

Оборотные средства в расходы будущих периодов рассчитываются отдельно по затратам на освоение

новых производств, разработку новых технологий, перепланировку цехов и переналадку оборудования и т.д. Норматив оборотных средств расходов будущих периодов (НБП) можно определить по формуле:

Н БП

= РБП 0 - РБП 1 + РБПсб / с

где РБП0– сумма средств в расходах будущих периодов на начало планируемого периода, руб.; РБП1 – расходы, производимые в планируемом периоде, руб.; РБПсб/с – расходы, списываемые на себестоимость продукции в планируемом периоде, руб.

11.Показатели эффективности использования оборотных средств предприятия.

Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью. К важнейшим обобщающим показателям оборачиваемости оборотных средств относятся: коэффициент оборачиваемости; коэффициент загрузки; длительность одного оборота в днях (оборачиваемость в днях).

Коэффициент оборачиваемости показывает объем выпущенной продукции, приходящий на 1 р. оборотных средств. Коэффициент оборачиваемости также может характеризовать количество оборотов за анализируемый период:

kоб

= ВП ОбС;

где kоб – коэффициент оборачиваемости; РП – объем реализованной продукции за отчетный период, р.; ОбС – сумма оборотных средств или их средние остатки за отчетный период, р.

Коэффициент загрузки оборотных средств – величина обратная коэффициенту

оборачиваемости. Он характеризует сумму оборотных средств, затраченных на 1 р. реализованной продукции:

k = ОбС

з РП

Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства на предприятии, улучшается его финансовое положение.

Длительность одного оборота оборотных средств в днях (Т) показывает, за какой срок к предприятию возвращаются средства в виде выручки от реализации продукции. Данный показатель исчисляется по формуле:

Т = tkоб

Т = tkоб

Т = t × ОбС

или РП,

или РП,

где t – число дней в отчетном (анализируемом) периоде.

Большое значение имеет ускорение оборачиваемости оборотных средств. Под ускорением оборачиваемости понимается сокращение длительности одного оборота. Это способствует увеличению производства и реализации продукции при тех же ресурсах, т.е. минимизации финансовых затрат. Эффект ускорения оборачиваемости оборотных средств отражается в показателях их высвобождения. Различают абсолютное и относительное высвобождение оборотных средств.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах, т.е. выполнение или перевыполнение производственной программы обеспечивается при использовании меньшей суммы оборотных средств, чем предусмотрено планом.

Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализованной продукции, т.е. ускорение оборачиваемости оборотных средств происходит одновременно с ростом объема выпуска продукции, причем темп роста объема производства опережает темп роста остатков оборотных средств.

Дифференцированные показатели характеризуют уровень использования

отдельных элементов оборотных средств, учитывают отраслевую специфику.

Наиболее распространенными показателями использования всех материальных ресурсов на предприятии, являются материалоемкость продукции и обратный ему показатель – материалоотдача.

Материалоемкость (Ме) и материалоотдача продукции (Мо) определяются по формулам

М е =

МЗ; М

ВП о

ВП о

= ВП

МЗ;

МЗ;

где МЗ – количество израсходованных материальных ресурсов на предприятии; ВП – объем выпущенной продукции.

Особое значение как для государства в целом, так и для предприятия в частности имеет значение снижения материалоемкости продукции.

На предприятии материалоемкость продукции можно снизить за счет:

· создания более совершенной конструкции машин и оборудования:

· широкого применения искусственных и синтетических материалов;

· широкого применения малоотходной и безотходной технологии;

· создания более совершенной нормативной базы на предприятии.

Снижение материалоемкости продукции на уровне предприятии позволит:

· существенно улучшить финансовое положение за счет снижения себестоимости продукции и увеличения прибыли, остающейся в распоряжении предприятия;

· увеличить выпуск продукции из одного и того же количества сырья и материалов;

· более успешно конкурировать с другими предприятиями на рынке продаж, особенно за счет снижения продажной цены на свою продукцию;

· уменьшить нормативную величину оборотных средств, необходимых предприятию для нормального функционирования;

· накопить достаточные собственные финансовые средства для внедрения новой техники и технологии расширенного производства;

· существенно снизить риск своего банкротства.

К частными показателям материалоемкости продукции относятся металлоемкость, электроемкость и энергоемкость.

Показатель металлоемкости продукции (Ммет) определяется по формуле

Количество израсходованного металла Выпуск товарной (реализованной) продукции

Количество израсходованного металла Выпуск товарной (реализованной) продукции

Ммет=

Электроемкости (Мэл):

Количество израсходованной электроэнергии

Количество израсходованной электроэнергии

Мэл= Выпуск товарной (реализованной) продукции Энергоемкости (Мэн):

Количество потребленных всех видов энергии

Мэн= Выпуск товарной (реализованной) продукции

Мэн= Выпуск товарной (реализованной) продукции

Не менее важное значение для анализа и обоснования резервов имеют коэффициенты использования, характеризующие степень использования сырья и материалов.

Коэффициент использования металла

kи. м. =

kи. м. =

mчист m

черн,

где mчист – чистый вес детали (изделия); mчерн – черновой вес детали либо норма расхода материалов на одно изделие.

Данный показатель характеризует степень использования металла на стадии

изготовления машин, оборудования и конструкции.

В заготовительном производстве используется главным образом коэффициент раскроя, характеризующий степень полезного использования листовых, полосных, рулонных материалов главным образом в заготовительном производстве; определяется отношением массы (площади, длины, объема) производственных заготовок к массе (площади, длине, объему) исходной заготовки раскраиваемого материала.

Показатели, обратные коэффициентам использования и раскроя, называют

расходными коэффициентами. Они определяется как отношение нормы расхода материальных ресурсов, установленной на производство единицы продукции (работы), к полезному их расходу.

Выход продукта (полуфабриката) выражает отношение количества произведенного продукта (полуфабриката) к количеству фактически израсходованного сырья. Например, выход ткани из пряжи, сахара из сахарной свеклы, пиломатериалов из древесины и др.

12.Пути улучшения использования оборотных средств.

Для любого предприятия важнейшая задача – экономия оборотных средств, так как именно материальные затраты составляют большую часть издержек производства, от которых непосредственно зависит величина прибыли.

Различают источники и пути экономии материальных ресурсов. Источники экономии показывают, за счет чего может быть достигнута экономия. Пути (или направления) экономии показывают, каким образом, при помощи каких мероприятий может быть достигнута экономия.

Выделяют следующие основные пути повышения эффективности оборотных средств: технические, организационные, экономические. К техническим направлениям относятся: совершенствование технологии производства и сокращение запасов материальных ресурсов на складах, на рабочих местах, в страховых резервах, а также применение компьютерной техники для отслеживания движения товарно-материальных ценностей от разгрузки с транспортных средств до списания их стоимости при передаче в производство.

Организационные пути – это оптимизация всей номенклатуры запасов в соответствии с современной практикой и наукой, которая называется логистикой.

Экономические пути ускорения оборачиваемости и повышения рентабельности оборотного капитала заключается в регулярном анализе ситуации и разработке системы

поощрения руководителей и специалистов за достижение лучших результатов в течение

месяца, квартала, года.

На каждом предприятии имеются резервы экономии материальных ресурсов. Под резервами понимают возникшие, но еще не использованные возможности улучшения использования материальных ресурсов.

К производственным резервам относятся возможности улучшения использования материальных ресурсов, непосредственно связанные с улучшением техники, технологии и организации процессов производства, освоением более совершенных типов и моделей изделий, повышением качества продукции.

В зависимости от характера мероприятий основные направления реализации резервов экономии ресурсов при производстве подразделяют на производственно- технические и организационно-экономические.

К производственно-техническим направлениям относятся мероприятия, связанные с качественной подготовкой сырья к его производственному потреблению, совершенствованием конструкции машин и оборудования, применением более экономически выгодных видов сырья и топлива, внедрением новой техники и прогрессивной технологии, обеспечивающих максимально возможное уменьшение технологических отходов и потерь материальных ресурсов в процессе производства изделий с максимально возможным использованием вторичных материальных ресурсов.

К основным организационно-экономическим направлениям экономии материальных ресурсов относятся: комплексы мероприятий, связанных с повышением научного уровня нормирования и планирования материалоёмкости промышленной продукции, разработкой и внедрением технически обоснованных норм и нормативов расхода материальных ресурсов.

Главное направление экономии материальных ресурсов на каждом предприятии –

увеличение выхода конечной продукции из одного и того же количества сырья и материалов на рабочих местах. Оно зависит от технического оснащения производства материально-технического обеспечения, количества норм расхода и запасов материальных ресурсов, обоснованности их уровня.

Немалое значение имеет сокращение потерь в производственном процессе, за счет которого можно достичь 15-20% всей экономии материальных ресурсов. Для этого необходимо обеспечить строгое соблюдение правил хранения и перевозки продукции, рационально подготовить топливо, сырье, материалы к дальнейшей переработке в процессе производства, усилить внимание трудовых коллективов к вопросам качества работы и выпускаемых изделий. Решению этой задачи будут способствовать развитие акционерной формы хозяйствования и приватизации предприятий.

Предприятиям Беларуси для развития и повышения конкурентоспособности производимых товаров часто приходится идти на значительные уступки, связанные со снижением цен, предоставление отсрочек платежа, скидок и т. д. При этом предоставление или увеличение отсрочки платежа является серьезным конкурентным преимуществом на рынке, а порой и единственным аргументом для работы с покупателем. В свою очередь, отсрочка платежа покупателя за поставленный товар или предоставленные услуги влечет за собой в большинстве случаев увеличение дебиторской задолженности и, как результат, нехватку оборотных средств, необходимых для закупки сырья, расчетов с поставщиками, расширения ассортимента и рынка сбыта.

Таким образом, управление дебиторской задолженностью предприятия является одной из самых распространенных проблем современного бизнеса.

Для ее эффективного решения следует применять комплексные и системные подходы. Одним из современных методов управления дебиторской задолженностью

является факторинг.

Факторинг - финансирование под уступку денежного требования, т.е. предприятие продает банку свою дебиторскую задолженность, а банк перечисляет сумму финансирования на расчетный счет клиента за вычетом дисконта.

Главная задача факторинга — обеспечить работу предприятия таким образом,

чтобы, предоставляя отсрочки платежа своим покупателям, на предприятии не ощущался недостаток оборотных средств.

С помощью факторинга предприятие можете организовать процесс управления

дебиторской задолженностью, максимально снижая возможные риски, связанные с дебиторами. Благодаря факторинговому финансированию увеличивается скорость обращения оборотных средств. Клиент может получить деньги сразу после осуществления поставки, а не ждать пока закончится срок (один - три месяца), на который предоставлена отсрочка (товарный кредит).

Договора факторинга классифицируются по: форме:

открытый, когда должник уведомлен кредитором о заключении договора факторинга, по которому права кредитора переходят к банку. В этом случае должники

перечисляют денежные средства на счет фактора;

скрытый, когда должник не уведомлен кредитором о заключении договора факторинга, по которому права кредитора переходят к банку. Должники перечисляют денежные средства на счет кредитора

месту проведения факторинга:

внутренние, если сторонами договора факторинга являются резиденты Республики Беларусь;

международные, если одна из сторон договора факторинга является

нерезидентом Республики Беларусь.

Пользуясь услугами факторинга в РБ, предприятие получаете возможность: эффективно планировать потоки денежных средств;

увеличивать объёмы продаж;

предложить дебиторам более длительные сроки оплаты.

13.Трудовые ресурсы предприятия. Количественная характеристика персонала предприятия. Методы определения потребности в кадрах на предприятии.

Кадры предприятия - основной, штатный, квалифицированный состав работников предприятия. По характеру участия в производственной деятельности, кадры предприятия подразделяется на две группы: промышленно-производственный персонал и непромышленный персонал (персонал непромышленных подразделений, состоящих на балансе предприятия: столовая, дет.сад, санаторий и т.д.)

Работники промышленно-производственного персонала по выполняемым функциям делятся на следующие группы:

Рабочие - лица, непосредственно занятые созданием материальных ценностей, ремонтом основных средств, перемещением грузов, перевозкой пассажиров, оказанием материальных услуг и др. В зависимости от характера участия в производственном процессе рабочие, в свою очередь,

подразделяются на основные и вспомогательные. Основные рабочие непосредственно заняты в

процессе производства продукции, а вспомогательные заняты обслуживанием технологического процесса.

Руководители – работники, занимающие должности руководителей предприятия и их

структурных подразделений, а также заместители по следующим должностям: директора, начальники, управляющие, заведующие на предприятии и в структурных подразделениях, главные специалисты (главный бухгалтер, главный инженер, главный механик, главный технолог, главный экономист и др.).

Специалисты – работники, занятые инженерно-техническими и другими аналогичными видами деятельности.

Технические исполнители – работники, осуществляющие подготовку и оформление

документации, учет и контроль, хозяйственное обслуживание и делопроизводство.

В зависимости от характера трудовой деятельности и сложности выполняемых работ персонал предприятия подразделяют по профессиям, специальностям и уровню квалификации.

Профессия – род трудовой деятельности, требующий определенный знаний и навыков, приобретаемых путем обучения и практического опыта, и представляет собой совокупность

особых трудовых навыков.

Специальность - вид деятельности в рамках той или иной профессии, который имеет специфические особенности и требует от работников дополнительных специальных знаний и навыков. Специальность отличается от профессии ограничением трудовой деятельности более узким кругом работ. Например: экономист- плановик, экономист-бухгалтер, экономист-финансист, экономист-трудовик в рамках профессии экономиста. Или: слесарь-наладчик, слесарь-монтажник, слесарь-сантехник в рамках рабочей профессии слесаря.

Квалификация характеризует возможность работника выполнять работы определенной

сложности. Уровень квалификации

Количественная характеристика персонала измеряется в первую очередь такими показателями списочная, явочная и среднесписочная численность работников.

Списочная численность - это количество работников списочного состава на определенную

дату с учетом принятых и выбывших за этот день работников.

Явочная численность включает лишь работников, явившихся на работу.

Среднесписочная численность работников за месяц определяется как частное от деления суммы всех списочных данных за каждый день на календарное число дней в месяце. При этом в выходные и праздничные дни показывается списочная численность работников за предыдущую

дату. Среднесписочная численность работников за квартал (год) определяется путем

суммирования среднемесячной численности работников за все месяцы работы предприятия в квартале (году) и деления полученной суммы на 3 (12).

Кроме численности работников количественная характеристика трудового потенциала предприятия может быть представлена фондом трудовых ресурсов (Фтр) в человеко-днях или человеко-часах, который можно определить путем умножения среднесписочной численности работников (Чсп) на среднюю продолжительность рабочего преиода в днях или часах (Трв):

Оценка использования кадров предприятия может проводится при помощи баланса рабочего

времени. Баланс составляется в три этапа:

1) расчет среднего фактического числа рабочих дней;

2) установление средней продолжительности рабочего дня;

3) определение полезного, эффективного фонда рабочего времени в часах.

Движение кадров в течение анализируемого периода может быть определено с помощью следующих коэффициентов оборота (выбытия и приема), текучести, стабильности (устойчивости).

Коэффициент оборота по выбытию кадров (Квк) определяется отношением количества

работников, уволенных по всем причинам за анализируемый период (Рув), к среднесписочной численности работников (Чсп) за тот же период.

Коэффициент оборота по приему кадров (Кпк) определяется отношением количества

работников, принятых на работу за определенный период (Рп), к среднесписочной численности работников (Чсп) за тот же период:

Коэффициент текучести кадров (Ктк) определяется делением численности работников предприятия (цеха, участка), выбывших или уволенных по внеплановым причинам (уволенные по собственному желанию и за нарушение трудовой дисциплины) (Рув), к среднесписочной численности работников (Чсп) за тот же период.

Коэффициент стабильности (устойчивости) (Кст) определяется как отношение числа

работников, постоянно состоящих в списочном составе (Рпост) в течение года, к годовой среднесписочной численности работников (Чсп).

Для определения потребности в трудовых ресурсах на предприятии применяются следующие методы расчета: по трудоемкости производственной программы; по нормам выработки; по количеству рабочих мест и нормам обслуживания или нормам численности.

По трудоемкости производственной программы определяется численность рабочих основного и вспомогательного производств, занятых на нормируемых работах. Явочная численность рабочих рассчитывается по формуле:

|

å(ППi

· Тр

плi

Ч яв

= i =1 =

= i =1 =

ТрПП

раб

Д cм

· ncм

· псут

· kвып

Т норм

· kвып,

где

ППi

– годовая производственная программа выпуска изделия i-го вида (шт.,

кг, м3 и т.д.);

Трплi

– плановая технологическая трудоемкость изделия i-го вида,

изготавливаемого данной категорией рабочих, чел.-ч.;

Т норм

– нормативный годовой

фонд рабочего времени рабочего, ч., выработки

kвып

– плановый коэффициент выполнения норм

По нормам выработки численность рабочих рассчитывается по формуле

n

|

|

|

раб. Н

ППi

k

k

i =1

вырi ×

выр,

где Нвыр i – годовая норма выработки рабочего по i-му изделия, шт/чел.; kвыр – коэффициент выполнения норм выработки.

По количеству рабочих мест и нормам обслуживания расчет численности рабочих

производится по формуле:

ÿâ

× ðàá

= ï × kñì / Í

îá,

где п – количество обслуживаемых рабочих мест; kсм – коэффициент сменности; Ноб – норма обслуживания.

Расчет по нормам численности осуществляется в тех случаях, когда одно рабочее

место обслуживается несколькими рабочими:

яв

Ч раб

= п × kсм × Нч,

где Нч – норма численности, т.е. численность рабочих, обслуживающих одно рабочее место.

|

|

раб

яв

раб сп

где Ксп – коэффициент среднесписочного состава. Этот коэффициент рассчитывается как:

FnКсп =

FnКсп =

f,

где Fn – номинальный фонд рабочего времени; f – действительный фонд рабочего времени работы одного рабочего.

14.Производительность труда на предприятии. Методы измерения производительности труда.

Производительность труда представляет собой сложную экономическую категорию, характеризующую эффективность деятельности работников в сфере материального производства и определяется количеством продукции, производимой одним работником в единицу времени, либо затратами труда на единицу продукции. От уровня производительности труда зависят следующие показатели: численность производственного персонала, его заработная плата, себестоимость продукции, объем производимой продукции.

Для характеристики производительности труда используют такие показатели как

уровень производительности труда, темпы роста производительности труда, тенденции роста производительности труда.

Уровень производительности труда обозначает состояние производительности труда в определенный момент времени.

Темпы роста производительности труда показывает изменения уровня производительности труда за определенный период времени.

Тенденции (тренды) роста производительности труда – это темпы изменения

производительности в течение длительного периода.

Основными показателями производительности труда на уровне предприятии являются показатели выработки (В) и трудоемкости (Тр) продукции.

Выработка измеряется количеством продукции, произведенной в единицу рабочего времени или приходящейся на 1 среднесписочного работника или рабочего в расчетный период (год, месяц, день и т.д.).

Выработка может быть рассчитана в натуральном, стоимостном или трудовом

выражении в зависимости от метода определения объема производства. В зависимости от единицы измерения рабочего времени выделяют среднегодовую, среднедневную и среднечасовую выработки.

|

В Г = ВП

Ч,

ВП Г

где

– годовой выпуск продукции (в натуральном или стоимостном

выражении); Ч – среднесписочная численность работников (или рабочих), чел.

Среднедневная выработка (Вд) определяется по формуле

Г Д

В Д = ВП = ВП

ВП Д

Д р × Ч Ч,

где

– выпуск продукции за день (в натуральном или стоимостном

выражении); Ч – среднесписочная численность работников (или рабочих), чел.;

|

– среднем количестве дней, отработанных одним рабочим.

Среднечасовая выработка (Вч) определяется по формуле

Г Д ч

Вч = ВП = ВП = ВП

ВП ч

Д р × Дсм × Ч

Дсм × Ч Ч,

где

– выпуск продукции за час (в натуральном или стоимостном выражении);

Ч – среднесписочная численность работников (или рабочих), чел.;

Д р

Дсм

– среднее количество дней, отработанных одним рабочим;

– средняя длительность рабочей смены, час.

Рост выработки свидетельствует о повышении производительности труда.

Трудоемкость – это затраты рабочего времени на производство единицы продукции. Трудоемкость изготовления единицы продукции можно рассчитать по формуле:

Тр =

Т

ВП,

ВП,

где ВП – объем выпущенной продукции в натуральных либо условно-натуральных единицах; Т – время, затраченное на производство всей продукции.

Трудоемкость может быть рассчитана с различной полнотой охвата затрат

времени. В зависимости от состава трудовых затрат различают следующие виды трудоемкости: технологическую, производственную трудоемкость, трудоемкость обслуживания производства, трудоемкость управления производством и полную

трудоемкость.

Технологическая трудоемкость включает затраты труда основных рабочих, технологически воздействующих на предметы труда.

Производственная трудоемкость включает все затраты труда основных и

вспомогательных рабочих.

Трудоемкость обслуживания состоит из затрат труда вспомогательных рабочих.

Трудоемкость управления состоит из затрат труда руководителей, специалистов и служащих.

В составе полной трудоемкости отражаются затраты труда всех категорий промышленно-производственного персонала предприятия.

Рост трудоемкости свидетельствует о снижении производительности труда.

На промышленных предприятиях в зависимости от единицы измерения объема производства различают три метода определения производительности труда – натуральный, стоимостной и трудовой (нормативный).

Натуральный метод измерения производительности труда характеризует выработку продукции в натуральной форме в единицу рабочего времени. Натуральными показателями производительности труда являются тонны, штуки, метры и т.д.

Стоимостной метод измерения производительности труда нашел широкое применение в промышленности, т.к. позволяет учесть и сравнить разнообразные виды работ и привести их к единому измерителю.

Трудовой метод измерения производительности труда характеризует отношение нормативных затрат к фактическим затратам рабочего времени. Трудовой метод применяется для определения эффективности использования труда рабочих по сравнению с нормами, уровня выполнения норм выработки или степени сокращения нормативного времени рабочего в процентах. При использовании этого метода рассчитывают показатель трудоемкости.

15.Факторы и резервы роста производительности труда на предприятии.

Производительность труда на предприятии за определенный период изменяется под воздействием многих причин. Факторы, влияющие на изменение объема производства и численность работников предприятия, оказывают влияние и на изменение производительности труда

Факторы повышения производительности труда на предприятии классифицируются на технические, организационные, структурные, социальные, изменения объема производства и природные.

Технические факторы - повышение технического уровня производства на основе механизации и автоматизации производства, внедрения новых видов оборудования и технологических процессов, улучшения конструктивных свойств изделий, повышения качества сырья и использования новых конструктивных материалов. Результатом повышения технического уровня производства является, как правило, снижение трудоемкости.

Организационные факторы - улучшение организации производства, труда и управления, сокращающее потери рабочего времени, увеличение норм и зон обслуживания, совершенствование структуры управления. Результатом реализации организационных факторов является увеличение времени полезной работы и снижение трудоемкости.

Структурные факторы, способствующие изменению удельных весов отдельных

видов реализованной продукции на основе реструктуризации и освоения производства новой продукции в зависимости от спроса на рынке.

Социальные факторы - повышение уровня квалификации кадров, мотивации и совершенствование организации оплаты труда.

Исходя из задачи роста производительности труда, важное значение имеют изыскание и использование всех имеющихся резервов. Под резервами следует понимать

имеющиеся, но еще не использованные возможности повышения производительности

труда за счет наилучшего использования всех факторов ее роста.

Резервы могут быть разделены на две группы:резервы лучшего использования средств производства;резервы улучшения использования рабочей силы.

Все резервы роста производительности труда — как первой, так и второй групп

классифицируются в зависимости от времени использования и места выявления.

К текущим относятся резервы, которые могут быть использованы в пределах года (квартала, месяца) главным образом за счет оргтехмероприятий без серьезного технического переоснащения производства, коренной перестройки технологического процесса и необходимых для этого капиталовложений.

Перспективные резервы роста производительности труда связаны с коренными

изменениями в технике и технологии производства, в организационно-техническом уровне производства в целом, что возможно в течение более продолжительного времени, чем один год, и при соответствующих капиталовложениях. Их использование предусматривается в перспективных планах (пятилетних, долгосрочных) развития отрасли, предприятия. Как те, так и другие резервы получают определенную количественную оценку, используемую при планировании роста производительности труда.

Отраслевые и межотраслевые резервы характеризуют использование возможного повышения производительности труда в той или иной отрасли народного хозяйства. Важное место принадлежит межотраслевым резервам, связанным с использованием возможностей одной отрасли для повышения производительности труда в другой. К ним относятся, например, возможности дальнейшего развития межзаводской кооперации на базе специализации производства, а в связи с этим совершенствование материально- технического снабжения предприятий. В сырьевых отраслях повышение качества продукции, даже если это сопровождается ростом затрат труда, обеспечивает значительную экономию труда в обрабатывающих отраслях.

Выявление и использование отраслевых и межотраслевых резервов осуществляют соответствующие министерства, отраслевые научно-исследовательские учреждения.

Внутрипроизводственные резервы роста производительности труда выявляются и

используются, непосредственно на предприятии.

По месту выявления внутрипроизводственные резервы могут быть подразделены на общезаводские, цеховые и резервы рабочего места.

Исходя из качественного содержания внутрипроизводственных резервов, их можно разделить на резервы снижения трудоемкости производства продукции и резервы лучшего использования фонда рабочего времени (рост производительной силы труда и

рост интенсивности труда).

Снижение трудоемкости производства продукции является важнейшим и неисчерпаемым резервом повышения производительности труда, связанным с комплексной механизацией и автоматизацией производства, внедрением новой и модернизацией действующей техники, совершенствованием технологических процессов, совершенствованием организации производства, внедрением научной организации труда.

Выявление и использование резервов фонда рабочего времени на предприятиях

осуществляют путем сопоставления плановых и фактических данных об отработанном времени, изучении динамики потерь рабочего времени. Источниками анализа являются сведения статистической отчетности, плановые и отчетные балансы рабочего времени, материалы хронометражных исследований и фотографии рабочего дня.

Выявление и использование резервов фонда рабочего времени предполагает установление причин нерационального его использования и разработку мероприятий по сокращению его потерь.

Все внутрипроизводственные резервы роста производительности труда целесообразно подразделить еще на два вида: трудообразующие и трудосберегающие. К числу трудообразующих резервов следует относить улучшение использования фонда рабочего времени и повышение интенсивности труда до уровня средней нормальной путем уплотнения рабочего времени. Внутрипроизводственные резервы по группе трудообразующих факторов, как правило, оцениваются по показателям использования рабочего дня и рабочего года. К числу трудосберегающих резервов следует относить все резервы, связанные с сокращением трудоемкости производства продукции. Резервы данной подгруппы оцениваются по показателям снижения трудоемкости производства продукции.

16.Оплата труда на предприятии.

Понятие заработной платы используется применительно к лицам, работающим по найму и получающим за свой труд вознаграждение в заранее оговоренном размере. Заработная плата, как экономическая категория, есть элемент дохода наемного работника, форма экономической реализации права собственности на принадлежащий ему ресурс труда. Для работодателя, покупающего ресурс труда для использования его в качестве одного из факторов производства, оплата труда наемных работников является одним из элементов издержек производства.

Принципы оплаты труда:

предоставление предприятиям максимальной самостоятельности в выборе форм и систем выплаты заработной платы;

оплата в соответствии с результатами труда, его количеством и качеством; материальная заинтересованность работников в конечном результате труда;

усиление социальной защищенности (своевременная выплата заработной платы,

индексация);

опережающий рост производительности труда над ростом заработной платы.

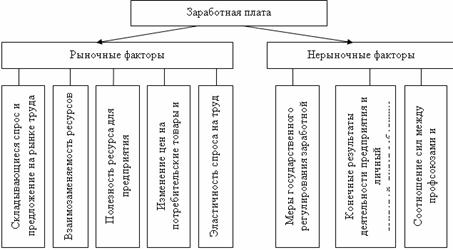

В условиях рыночной экономики на величину заработной платы воздействует ряд рыночных и внерыночных факторов, в результате чего складывается определенный уровень оплаты труда.

Рисунок. Факторы формирования заработной платы

Различают номинальную и реальную заработные платы. Номинальная заработная плата – это начисленная и полученная работником заработная плата за его труд за определенный период. Реальная заработная плата – это количество товаров и услуг, которые можно приобрести за номинальную заработную плату; реальная заработная плата – это «покупательная способность» номинальной заработной платы.

Основным источником выплат заработной платы всем категориям работающих является фонд оплаты труда. В состав фонда заработной платы включаются начисленные предприятием, учреждением, организацией следующие выплаты: 1) заработная плата за выполненную работу и отработанное время; 2) поощрительные выплаты;3) выплаты компенсирующего характера, связанные с режимом работы и условиями труда; 4) оплата за неотработанное время; 5) отдельные выплаты социального характера.

Заработная плата за выполненную работу и отработанное время включает:

заработную плату, начисленную работникам по тарифным ставкам и окладам за отработанное время; заработную плату, начисленную за выполненную работу работникам по сдельным расценкам или в процентах от выручки от реализации продукции (работ, услуг); суммы индексации заработной платы в связи с повышением цен на товары и услуги; оплату труда за продукцию (работы, услуги), признанную браком не по вине работника; заработную плату учащихся и студентов учебных заведений, проходящих производственную практику на предприятии, если расчет за выполненную работу производился предприятием непосредственно с учащимися и студентами; доплату

за совмещение профессий, расширение зоны обслуживания, увеличение объема выполненных работ, выполнение обязанностей отсутствующего работника, за руководство бригадой; заработную плату лиц, принятых на работу по совместительству из других предприятий.

Поощрительные выплаты могут быть регулярными и единовременными.

Регулярные поощрительные выплаты: надбавки (доплаты) к тарифным ставкам и окладам за профессиональное мастерство, классность, почетное звание, ученую степень, высокие достижения в труде, за сложность и напряженность работы, знание и применение иностранных языков и т. п.; ежемесячные или ежеквартальные надбавки к заработной плате за продолжительность непрерывной работы (вознаграждения за выслугу лет, стаж работы); премии и вознаграждения, носящие регулярный или периодический характер (выплачиваемые ежемесячно, ежеквартально), независимо от источников их выплаты; другие регулярные поощрительные выплаты, включая денежную помощь (компенсацию), выплачиваемую всем или большинству работников на питание, проезд и т. п. Единовременные поощрительные выплаты: единовременные (разовые) премии и вознаграждения независимо от источников их выплаты; вознаграждения по итогам годовой работы, годовое вознаграждение за выслугу лет (стаж работы); премии за содействие изобретательству и рационализации; единовременная материальная помощь; вознаграждения к юбилейным датам, праздникам, торжественным событиям (включая подарки и материальную помощь); материальная помощь к отпуску, дополнительные выплаты при предоставлении ежегодного отпуска (сверх отпускных сумм, начисленных в соответствии с законодательством); суммы чистой прибыли, выплаченные членам трудового коллектива; другие единовременные поощрения.

Выплаты компенсирующего характера, связанные с режимом работы и

условиями труда: доплаты за работу в особых (неблагоприятных) условиях труда; доплаты за работу в ночное время, за работу в многосменном режиме и режиме разделения рабочего дня на части; доплаты работникам, постоянно занятым на подземных работах, за нормативное время их передвижения в шахте от ствола к месту работы и обратно; надбавки к заработной плате, выплачиваемые работникам отдельных отраслей экономики в связи с подвижным (разъездным) характером работы; оплата за работу в выходные и праздничные (нерабочие) дни, в сверхурочное время; денежная компенсация за неиспользованный отпуск; другие выплаты компенсирующего характера, связанные с режимом работы и условиями труда.

Оплата за неотработанное время: оплата ежегодных основных и

дополнительных отпусков, предоставленных в соответствии с законодательством (без денежной компенсации за неиспользованный отпуск);оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам; оплата свободного от работы дня в неделю матерям, воспитывающим троих и более детей или ребенка-инвалида в возрасте до 16 лет, а также одиноким матерям, имеющим двоих и более детей такого же возраста; оплата льготных часов подростков, оплата специальных перерывов в работе, в случаях, предусмотренных законодательством; оплата рабочего времени работников, привлекаемых к выполнению государственных или общественных обязанностей; заработная плата, сохраняемая по месту основной работы за работниками, привлекаемыми на сельскохозяйственные и другие работы; заработная плата за период обучения работников, направленных на подготовку, переподготовку, обучение вторым (смежным) профессиям и повышение квалификации; оплата учебных отпусков, предоставляемых работникам, обучающимся в учебных заведениях; оплата простоев не по вине работника.

Отдельные выплаты социального характера: стоимость бесплатно

предоставленных работникам отдельных отраслей экономики питания, продуктов (пайков) в соответствии с законодательством; оплата (полная или частичная) стоимости питания работников предприятия (кроме предусмотренного законодательством);стоимость предоставленных работникам бесплатно или по сниженным ценам товаров, продукции, услуг (кроме продукции, выдаваемой в порядке натуральной оплаты) и др.

17.Тарифная система и ее основные элементы в Республике Беларусь.

По способу формирования основной заработной платы выделяют тарифные и бестарифные системы оплаты труда.

Тарифная система представляет собой совокупность нормативов, с помощью которых осуществляется комплексная дифференциация и регулирования размеров заработной платы различных групп и категорий работников в зависимости от сложности труда и уровня квалификации, а также особенностей видов работ, производств и отраслей, в которых заняты работники.

Единая тарифная система оплаты труда в Беларуси обязательна для применения

всеми коммерческими организациями (вне зависимости от форм собственности) и индивидуальными предпринимателями.

В основе единой тарифной системы лежат:

- Единая тарифная сетка (ЕТС), которая представляет собой систему тарифных разрядов и соответствующих им тарифных коэффициентов – всего 27.

- тарифная ставка первого разряда,

- Единый тарифно-квалификационный справочник работ и профессий рабочих (ЕТКС),

- Единый квалификационный справочник должностей служащих (ЕКСД), иные