2014-02-24

2014-02-24 828

828Международные стандарты финансовой отчетности разработаны Комитетом по международным стандартам финансовой отчетности (КМСФО), входящим в состав МФБ.

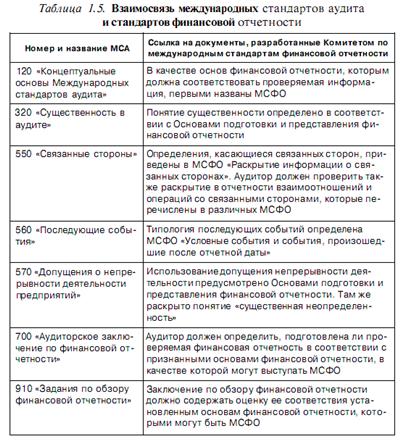

Взаимосвязи международных стандартов отчетности и аудита проявляются в следующих направлениях:

1. Единство терминологии применяемой в МСФО и МСА. Общая терминология, используемая в МСФО и МСА, позволяет избежать разногласий относительно представления о целях и объектах аудита между аудиторами и аудируемыми лицами, отвечающими за подготовку финансовой отчетности.

2. Использование аудиторами МСФО в целом и в качестве критерия соответствия проверяемой отчетности установленным требованиям.

Если аудируемое лицо составляет отчетность в соответствии с МСФО, то при проведении аудита возникает необходимость в использовании всех введенных в действие стандартов финансовой отчетности. В МСА встречаются прямые ссылки на МСФО и другие документы, разработанные КМСФО.

В процессе переработки МСА все больше внимания уделяется содержанию стандартов отчетности. Так, новая редакция МСА 570 «Допущение о непрерывности деятельности предприятия», которая применяется начиная с отчетности за 2000 г., включает ссылки на МСФО 1 по поводу определения допущения уместности его применения и понятия «существенная неопределенность», тогда как в прежней редакции подобные ссылки отсутствовали.