2014-02-24

2014-02-24 2175

2175Факторы, влияющие на разработку МСА

Следовательно, на развитие международных стандартов аудита влияют внешние и внутренние факторы. К внешним факторам развития следует отнести:

• развитие и углубление мирохозяйственных связей, создание транснациональных компаний, что приводит к унификации принципов учета и отчетности;

• динамичное развитие фондового рынка, мри этом фондовые биржи выдвигают достаточно жесткие требования для включения акций компаний в листинг. Поэтому Международная организация комитетов фондовых бирж разрабатывает унифицированные требования к отчетности компаний, чьи акции допускаются к котировке;

• аудит, который относится к сфере услуг, традиционно развивался как международные услуги, поэтому на рынке аудиторских услуг, также отмечаются процессы глобализации, что приводит к созданию мультинациональных компаний в этой области и появлению профессиональных международных организаций.

Внутренние факторы развития международных стандартов аудиторской деятельности обусловлены потребностями самих аудиторских организаций:

• процесс концентрации капитала в сфере аудита и консалтинга, где более 90% этого рынка принадлежит 10—12 фирмам-лидерам, причем процесс слияния продолжается. Объединение должно помочь фирмам улучшить качество предоставляемых аудиторских услуг, а для этого необходимо разрабатывать единую стратегию и методологию аудита и консалтинга, а также единых стандартов качества;

• создание, развитие и работа различных международных организаций в области учета и аудита, среди которых следует выделить такие, как Международная федерация бухгалтеров (МФБ); Комитет по международной аудиторской практике (КМАП); Комитет по международным бухгалтерским стандартам (ГАТС, IASS); Экономический и социальный совет при ООН; Комиссия по транснациональным компаниям; Межправительственная рабочая группа экспертов по международным стандартам учета и отчетности при ООН; Организация по экономическому сотрудничеству и развитию ЕС; Комиссия по ценным бумагам и биржам, профессиональные организации бухгалтеров и аудиторов.

Целью аудита финансовой отчетности является предоставление возможности аудитору выражать свое мнение, всоответствии с установленными основами финансовых отчетов. Аудит предполагает изучение финансовой информации экономического субъекта независимо от его величины, юридической формы и прочих факторов.

К общим принципам аудита относится соблюдение Кодекса этики профессиональных бухгалтеров МФБ — независимость, честность, объективность, профессиональная компетентность и надлежащая добросовестность, конфиденциальность, профессиональное поведение и следование техническим стандартам. Аудитор должен проводить аудит в соответствии с МСА, которые содержат перечень основных принципов и необходимых процедур, а также сопутствующие пояснительные материалы. МСА требуют от аудитора при планировании и проведении аудита соблюдать определенный профессиональный скептицизм. Это означает, что аудитор предполагает найти доказательства в подтверждение информации, содержащейся в заявлениях руководства экономического субъекта и не рассматривает данную информацию как непременно верную.

Под целью аудита в соответствии с МСА предполагается предоставление аудитору возможности выразить свое мнение о том, что финансовая отчетность подготовлена экономическим субъектом, по всем существенным аспектам, в соответствии с установленными требованиями, предъявляемыми к финансовой отчетности.

Но в то же время пользователь финансовой отчетности не может считать, что данное мнение гарантирует жизнеспособность экономического субъекта в будущем и эффективность ведения дел руководством данного субъекта.

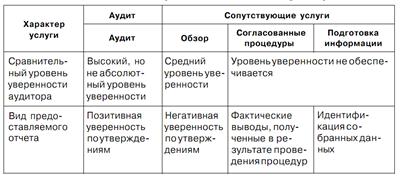

Специальный стандарт 120 «Концептуальные основы Международных стандартов аудита» устанавливает разграничение между аудитом и сопутствующими услугами, определяет уровни уверенности аудитора при формировании мнения по финансовой отчетности организаций, в том числе функционирующих в госсекторе.

Согласно данному стандарту к сопутствующим услугам относятся: обзор, согласованные процедуры и подготовка информации. Проведение аудита и обзора должно позволить аудитору обеспечить высокий и средний уровни уверенности. Задания по проведению согласованных процедур и подготовке информации не предусматривают, что аудитор должен будет выразить уверенность.

Настоящие концептуальные основы не применяются к другим услугам, предоставленным аудиторами, таким как услуги по налогообложению, консультирование, а также рекомендации по бухгалтерскому учету и финансовым вопросам.

Концептуальные основы стандартов аудита приведены в таблице.

В контексте данных концептуальных основ уверенность рассматривается как выражение аудитором мнения в отношении достоверности утверждений, представленных одной стороной, и предназначенных для использования другой стороной. Для выражения такой уверенности аудитор оценивает доказательства и составляет заключение.

Согласно Концептуальным основам финансовая отчетность должна составляться в соответствии:

а) с международными стандартами финансовой отчетности (МСФО) и/или;

б) национальными стандартами финансовой отчетности и/или;

в) иными авторитетными и всесторонними основами финансовой отчетности, разработанными для применения и указываемыми в финансовой отчетности.

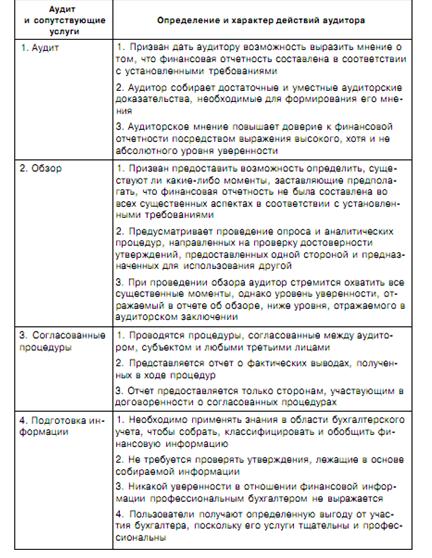

В названном стандарте приводятся определение и характер действий при аудите, обзоре и при проведении согласованных процедур и подготовке информации (см.таблицу).

Таблица - Определение и характер действий при аудите, обзоре, проведении согласованных процедур и подготовке информации

К сопутствующим аудиту услугам относят:

- обзоры;

- согласованные процедуры;

- подготовку финансовой информации.

Под обзором финансовой отчетности предполагается, что в результате проведенного опроса и аналитических процедур, не предоставляющих доказательств в полном объеме необходимых для проведения аудиторской проверки, аудитор, пытаясь охватить все существенные аспекты, может установить, что существует ряд признаков позволяющих считать, что сформированная финансовая отчетность не соответствует требованиям либо Международных стандартов финансовой отчетности, либо национальных стандартов, либо иных, установленных для этих целей, нормативных положений.

Под согласованными процедурами понимается проведение аудитором процедур, оговоренных им с экономическим субъектом и любыми заинтересованными в них третьими лицами. При этом аудитор предоставляет отчет о фактических выводах, получатели отчета обязаны самостоятельно сделать по полученным данным выводы.

Под подготовкой финансовой информации подразумевается сбор, классификация и обобщение финансовой информации в удобную и понятную форму, осуществляемые профессиональным практикующим бухгалтером, без подтверждения ее достоверности.