2014-02-24

2014-02-24 2091

2091Понятие цели и основные задачи МСА (продолжение)

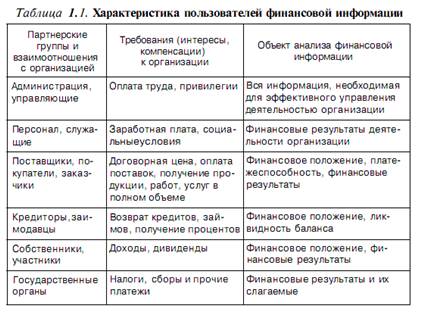

Пользователи финансовой информации (как юридические, так и физические лица) связанны с фирмами (организациями) имущественными и финансовыми интересами, что наглядно иллюстрирует табл. 1.1.

Несмотря на несомненные достижения в области создания международных стандартов аудита, подлинного единообразия достичь пока не удалось. Поэтому современные МСА можно рассматривать как совокупность национальных и региональных стандартов, оказывающих взаимное влияние, поскольку национальное законодательство в этой области в разных странах значительно различается. Применение МСА может осуществляться в следующих вариантах:

• в качестве национальных аудиторских стандартов (такая практика характерна для Кипра, Малайзии, Нигерии и др.);

• как основа для разработки собственных аудиторских стандартов (Беларусь, Россия, Австралия, Голландия, Бразилия др.);

• принятие к сведению и руководству в странах, имеющих национальные стандарты, при отсутствии регулирования каких-либо аспектов в собственных аудиторских стандартах (США, Канада, Англия, Швеция);

• как основа регулирования профессиональной деятельности при проведении аудита транснациональных корпораций (международные аудиторские организации).

Анализируя различия между международными и белорусскими стандартами, следует отметить, что они не являются более значительными, чем различия между международными и национальными стандартами, например, Германии, Франции и других стран.

Различия между белорусскими и международными стандартами обусловлены в основном тремя причинами:

• наши правила основываются на действующем законодательстве, соответствующем особенностям функционирования российской экономики;

• многие положения МСА основаны на западной «общепринятой системе бухгалтерских принципов», что иногда противоречит действующим российским правилам учета, которые начинают адаптироваться к международным стандартам финансовой отчетности (МСФО);

• отдельные положения МСА основываются на малоизвестных у нас понятиях; например, в нашей стране отсутствуют нормативные документы, регламентирующие требования, предъявляемые к системе внутреннего контроля.

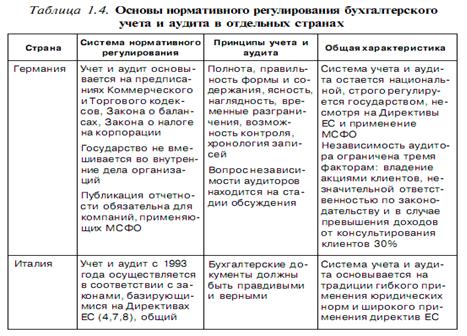

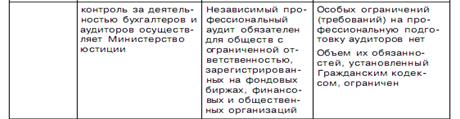

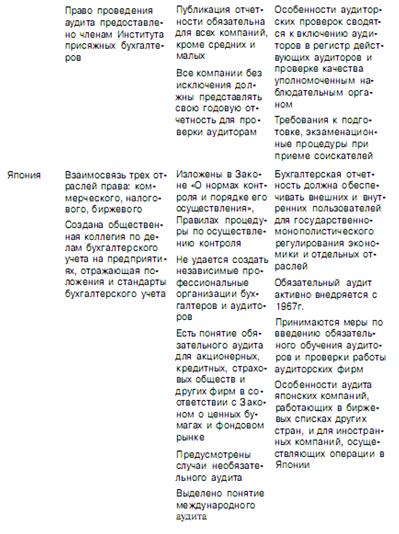

Национальные стандарты создаются каждой страной самостоятельно. Их содержание, порядок разработки и утверждения отражают социально-экономические и политические реалии данной страны. Для более глубокого понимания национальных особенностей учетно-аудиторской практики в табл. 1.4 представлены основные отличия в системе нормативного регулирования учета и аудита в отдельных странах.