2014-02-24

2014-02-24 8926

8926Условно выпущенными считаются товары, помещенные под таможенную процедуру выпуска для внутреннего потребления, в отношении которых предоставлены льготы по уплате ввозных таможенных пошлин, налогов, сопряженные с ограничениями по пользованию и (или) распоряжению товарами и такие товары могут использоваться только в целях, соответствующих условиям представления льгот. Эти товары имеют статус иностранных и ограничены в использовании.

К условно выпущенным товарам относятся товары:

- в отношении которых предоставлены льготы по уплате таможенных платежей, связанные с ограничениями по использованию и (или) распоряжению товарами. Статус товаров Таможенного союза со снятием ограничений по использованию эти товары приобретают после прекращения обязанности по уплате таможенных платежей;

- соответствующие документы которых представлены после их выпуска. Передача таких товаров третьим лицам запрещена, а в случае наложения ограничений на ввоз для проверки качества и безопасности-запрещено их использование. Эти товары приобретают статус товаров Таможенного союза после представления таможенному органу всех необходимых документов;

- ставки таможенных пошлин на которые в стране-участнице Таможенного союза ниже ставок, установленных Единым тарифом Таможенного союза. Использование этих товаров ограничено территорией данного государства. Такие товары приобретают статус товаров Таможенного союза после уплаты всех таможенных платежей, исчисленных по ставкам Единого тарифа;

- компоненты товара, который ввозится на протяжении определенного времени отдельными партиями в разобранном или несобранном виде. Передача этих товаров третьим лицам запрещена. Считаются условно выпущенными до принятия таможенным органом решения об их выпуске;

- помещенные под таможенные процедуры беспошлинной торговли, таможенного склада, переработки для внутреннего потребления, переработки на таможенной территории, реэкспорта, временного ввоза, таможенного транзита, специальные таможенные процедуры. Эти товары считаются условно выпущенными до фактического уничтожения, вывоза за пределы Таможенного союза, отказа в пользу государства или приобретения ими статуса товаров Таможенного союза.

Из последнего абзаца следует, что ТК ТС относит к категории условно выпущенных товаров товары, которые помещаются под таможенные процедуры, которые предполагают предоставление льгот по уплате таможенных пошлин, налогов, а также неприменение ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности.

Однако, с точки зрения таможенного права, данная позиция содержит в себе определенное противоречие.

Так, в соответствии с подпунктом 5 п. 1 ст. 4 ТК ТС, выпуск товаров-действие таможенных органов, разрешающее заинтересованным лицам использовать товары в соответствии с условиями заявленной таможенной процедуры. А, как уже выше отмечалось, таможенная процедура представляет собой совокупность норм, определяющих для таможенных целей требования и условия пользования и (или) распоряжения товарами на таможенной территории Таможенного союза или за ее пределами.

Из данного определения следует, что разрешение лицу пользоваться товарами в соответствии с любой из установленных ТК ТС таможенной процедурой предполагает применение установленного в отношении избранной таможенной процедуры порядка уплаты таможенных пошлин, налогов, соблюдение ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, а также применение тех или иных ограничений по пользованию или распоряжению товарами, по своей сути является выпуском товаров.

Таким образом, понятие " условный выпуск" включает в себя выдачу таможенным органом разрешения на:

- помещение товаров под таможенную процедуру, предусматривающую предоставление полного условного или частичного освобождения от уплаты таможенных пошлин, налогов либо возврат уплаченных сумм и (или) неприменение запретов и ограничений экономического характера, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности;

- помещение товаров под таможенную процедуру, содержание которого не предусматривает предоставление каких-либо льгот, если это сопряжено с последующим предоставлением лицом документов и сведений, подтверждающих соблюдение условий выпуска товаров в соответствии с такой таможенной процедурой.

В некоторых случаях условный выпуск осуществляется при наличии обоих из вышеуказанных положений.

В первом случае в соответствии с главой 12 ТК ТС таможенный орган вправе потребовать предоставление обеспечения уплаты таможенных платежей, представление обязательства об обратном вывозе временно ввезенных товаров и иных гарантий надлежащего исполнения обязанностей.

Для приобретения статуса товаров Таможенного союза повторное помещение условно выпущенных товаров под таможенную процедуру выпуска для внутреннего потребления не требуется.

В случае нарушения условий выпуска товаров, таможенный орган имеет право в отказе на выпуск товаров. Отказ должен быть оформлен письменно с указанием причин, послуживших основанием для этого решения, и рекомендаций по их устранению.

Когда данные нарушения будут устранены, таможенный орган может продолжить выпуск товаров, если:

- данные нарушения не являются основанием для возбуждения административного или уголовного дела;

- на товары не наложен арест или товары не изъяты.

Условно выпущенные товары, в отношении которых предоставлены льготы по уплате ввозных пошлин, налогов, могут использоваться только в целях, соответствующих условиям предоставления льгот.

Условно выпущенные товары, ограниченные к использованию и распоряжению в связи с дополнительным представлением документов, запрещены к передаче третьим лицам, в том числе путем их продажи или отчуждения иным способом, а в случаях, если ограничения на ввоз указанных товаров установлены в связи с проверкой качества и безопасности этих товаров,-запрещены к их использованию (эксплуатации, потреблению) в любой форме.

Условно выпущенные товары, в отношении которых применяются ставки ввозных таможенных пошлин в меньшем размере, чем установленные Единым таможенным тарифом, могут использоваться только в пределах территории государства-члена Таможенного союза, таможенным органом которого осуществлен их выпуск.

Предоставление льгот по уплате таможенных пошлин, налогов предусматривается международными соглашениями, Налоговым кодексом Российской Федерации (далее-НК РФ). Так, Соглашение от 25 января 2008 г. " О едином таможенно-тарифном регулировании" предусматривает освобождение от уплаты ввозной таможенной пошлины при ввозе транспортных средств, осуществляющих международные перевозки грузов, багажа и пассажиров; продукции морского промысла судов государств-членов Таможенного союза, а также судов, арендованных юридическими и физическими лицами государств-членов Таможенного союза; товары, предназначенные для гуманитарной помощи или в целях ликвидации последствий аварий и катастроф, стихийных бедствий и т.д.

Решением Комиссии Таможенного союза от 27 ноября 2009 г. № 130 " О едином таможенно-тарифном регулировании Таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации" от ввозной таможенной пошлины освобожден ввоз моторных транспортных средств товарной позиции 8703 ТН ВЭД ТС, произведенных хозяйствующими субъектами государств-участников Таможенного союза с применением понятия " промышленная сборка" при выполнении определенных критериев и т.д.

Статья 150 НК РФ предусматривает освобождение от уплаты налога на добавленную стоимость при ввозе таких товаров, как товары, ввозимые в качестве безвозмездной помощи (содействия) Российской Федерации, в порядке, устанавливаемом Правительством Российской Федерации в соответствии с Федеральным законом " О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации"; технологическое оборудование (в том числе комплектующие и запасные части к нему), аналоги которого не производятся в Российской Федерации, по перечню, утверждаемому Правительством Российской Федерации, и ряда других товаров.

Основное требование, которое предъявляется к условно выпущенным товарам, заключается в том, что такие товары могут использоваться только в целях, соответствующих условиям предоставления льгот, т.е. иное использование товаров рассматривается как нарушение льготного режима. Так, указанным выше решением Комиссии Таможенного союза освобожден от уплаты ввозной таможенной пошлины ввоз авиационных двигателей, запасных частей и оборудования, необходимых для технического обслуживания гражданских пассажирских самолетов иностранного производства, т.е. перечисленные товары могут использоваться только при обслуживании указанной авиатехники с учетом ее предназначения и национальной принадлежности.

В тех случаях, когда условный выпуск товаров осуществлен без представления документов, указанных в подпункте 1 п. 1 ст. 195 ТК ТС, т.е. в отсутствие лицензий, сертификатов, разрешений и иных документов, необходимых для выпуска товаров, такие товары запрещаются к передаче третьим лицам или использоваться в любой форме.

Третья категория товаров, в отношении которых допускается условный выпуск в связи с применением ставок ввозных таможенных пошлин, размер которых меньше, чем размер ставок, установленных Единым таможенным тарифом, может использоваться только в пределах территории государства-участника Таможенного союза, таможенным органом которого осуществлен их выпуск.

Правовое положение условно выпущенных товаров сводится к тому, что такие товары сохраняют статус иностранных товаров и поэтому продолжают находиться под таможенным контролем.

Важное значение имеет период времени нахождения товара в статусе условно выпущенного, особенно это относится к товарам, которые могут использоваться длительное время, например основные средства.

Условно выпущенные товары предполагают определенные сроки, в течение которых они находятся под таможенным контролем и могут использоваться с ограничениями.

Товары, указанные в подпункте 1 п. 1 ст. 200 ТК ТС, считаются условно выпущенными до момента прекращения обязанности по уплате причитающихся сумм ввозных таможенных пошлин, налогов, если иное не предусмотрено законодательством государств-членов Таможенного союза.

Условно выпущенные товары приобретают статус товаров Таможенного союза после:

- прекращения обязанности по уплате причитающихся сумм ввозных таможенных пошлин, налогов-в отношении товаров, указанных в подпункте 1 п. 1 ст. 200 ТК ТС;

- представления документов, указанных в подпункте 1 п. 1 ст. 195 ТК ТС-в отношении товаров, указанных в подпункте 2 п. 1 ст. 200 ТК ТС;

- уплаты ввозных таможенных пошлин в размере разницы сумм ввозных таможенных пошлин, исчисленных по ставкам ввозных таможенных пошлин, установленных Единым таможенным тарифом, и сумм ввозных таможенных пошлин, уплаченных при выпуске товаров,-в отношении товаров, указанных в подпункте 3 п. 1 ст. 200 ТК ТС.

Прекращение обязанности по уплате сумм таможенных пошлин, налогов и срок их уплаты рассматриваются в ст. 211 ТК ТС, в соответствии с п. 2 которой обязанность по уплате ввозных таможенных пошлин, налогов прекращается у декларанта:

1) в отношении товаров, помещаемых под таможенную процедуру выпуска для внутреннего потребления,-в случаях, установленных п. 2 ст. 80 ТК ТС;

2) в отношении товаров, помещенных под таможенную процедуру выпуска для внутреннего потребления с использованием льгот по уплате таможенных пошлин, налогов, сопряженных с ограничениями по пользованию и (или) распоряжению этими товарами:

- по истечении пяти лет со дня выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления, если не установлен иной срок действия ограничений по пользованию и (или) распоряжению товарами, при условии, что в этот период не наступил срок уплаты ввозных таможенных пошлин, налогов, установленный подпунктом 2 п. 3 ст. 211 ТК ТС;

- по истечении иного установленного срока действия ограничений по пользованию и (или) распоряжению товарами при условии, что в этот период не наступил срок уплаты таможенных пошлин, налогов, установленный подпунктом 2 п. 3 ст. 211 ТК ТС;

- при помещении таких товаров под таможенные процедуры отказа в пользу государства или уничтожения в течение пяти лет со дня выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления либо в течение иного установленного срока действия льготы-с момента представления таможенному органу документа, подтверждающего принятие товаров в собственность государства либо его уничтожение;

- в случаях, установленных п. 2 ст. 80 ТК ТС, наступивших в течение пяти лет либо в течение иного установленного срока действия льготы со дня выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления;

- при помещении условно выпущенных товаров под таможенную процедуру реэкспорта при условии, что до такого помещения не наступил срок уплаты ввозных таможенных пошлин, налогов, установленный подпунктом 2 п. 3 ст. 211 ТК ТС.

Международными договорами и (или) решениями Комиссии Евразийской экономической комиссии могут быть установлены иные обстоятельства, при которых условно выпущенные товары приобретают статус товаров Таможенного союза.

Для приобретения статуса товаров Таможенного союза условно выпущенные товары не подлежат повторному помещению под таможенную процедуру выпуска для внутреннего потребления, т.е. подача декларации не требуется.

Порядок уплаты таможенных пошлин, налогов либо представления документов, указанных в подпункте 1 п. 1 ст. 195 ТК ТС, в случаях, указанных в подпунктах 1-3 п. 5 ст. 200 ТК С, определяется законодательством государств-членов Таможенного союза.

Так, порядок уплаты таможенных пошлин, налогов в отношении товаров, помещенных в Российской Федерации под таможенную процедуру выпуска для внутреннего потребления, выпущенных условно, установлен ст. 119 Федерального закона, в соответствии с которой уплата может производиться декларантом (его правопреемником) или иным лицом, у которого эти товары находятся в законном владении. Уплата сумм таможенных пошлин, налогов производится на основании заявления указанных лиц, поданного в таможенный орган, производивший условный выпуск товаров, с указанием номера таможенной декларации, по которой осуществлялся условный выпуск товаров, и реквизитов платежного документа, по которому произведена уплата таможенных пошлин, налогов.

Порядок представления документов после выпуска товаров установлен ст. 219 Федерального закона. Порядок предусматривает письменное обращение декларанта в таможенный орган; письменное разрешение таможенного органа о представлении документов в срок, необходимый для их получения, но не позднее 45 дней после выпуска товаров; обязательство в письменной форме декларанта о представлении документов в установленный срок.

Международными договорами государства-члена Таможенного союза или законодательством государств-членов Таможенного союза могут быть установлены иные случаи и порядок отнесения товаров к условно выпущенным.

Федеральный закон в ст. 222 дополнительно перечисляет товары, относимые к условно выпущенным.

К ним относятся:

1) компоненты товара, ввозимого отдельными товарными партиями в течение установленного периода времени в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде;

2) товары, помещенные под таможенные процедуры таможенного склада (в том числе без фактического размещения товаров на таможенном складе), беспошлинной торговли, переработки на таможенной территории, переработки для внутреннего потребления, временного ввоза (допуска), реэкспорта, таможенного транзита, уничтожения, под специальную таможенную процедуру, применяемую к товарам, ввозимым в Российскую Федерацию;

3) иные товары в случаях, определяемых Правительством Российской Федерации.

Компоненты товара, указанные в п. 1 ч. 1 ст. 219, запрещены к передаче третьим лицам, в том числе путем их продажи или отчуждения иным способом, и считаются условно выпущенными до момента принятия таможенным органом решения о выпуске товара в соответствии с заявленной таможенной процедурой.

Товары, указанные в п. 2 ч. 1 ст. 219, считаются условно выпущенными до приобретения ими статуса товаров Таможенного союза, фактического уничтожения или вывоза из Российской Федерации за пределы Таможенного союза либо отказа в пользу государства.

Обращает на себя внимание, что ТК ТС к условно выпущенным относит товары, помещенные только под таможенную процедуру выпуска для внутреннего потребления, в то же время допускается, что международными договорами государства-участника Таможенного союза или законодательством государств-участников Таможенного союза могут быть установлены иные случаи и порядок отнесения товаров к условно выпущенным.

Представляется, что отнесение к условно выпущенным товаров, помещенных только под процедуру выпуска для внутреннего потребления, является обоснованным. Условный выпуск предполагает использование товаров с учетом каких-то требований, которые вытекают из предоставленных льгот по уплате таможенных пошлин, налогов. Льготы вызывают обязанности по целевому использованию товаров, что и является условием для выпуска товара.

Условный выпуск можно рассматривать как подвид процедуры выпуска для внутреннего потребления. Требуется ли при условном выпуске в указанной процедуре отнесение товара к иностранному? Представляется, что в этом нет необходимости.

Отнесение условно выпущенного товара к иностранному объясняется, прежде всего, возможностью дальнейшего таможенного контроля целевого использования такого товара. В связи с этим возникает вопрос: только ли в отношении иностранного товара осуществляется таможенный контроль?

Статья 96 ТК ТС определяет товары, находящиеся под таможенным контролем. Товары Таможенного союза находятся под таможенным контролем при их вывозе с таможенной территории Таможенного союза с момента регистрации таможенной декларации или иных документов, используемых в качестве таможенной декларации, либо совершения действия, непосредственно направленного на осуществление вывоза товаров с таможенной территории Таможенного союза, и до пересечения таможенной границы. В соответствии со ст. 192 ТК ТС по письменному обращению декларанта таможенная декларация на товары Таможенного союза может быть отозвана до фактического убытия товаров с таможенной территории Таможенного союза, в том числе после принятия решения о выпуске товаров.

Статья 99 ТК ТС предусматривает осуществление таможенного контроля после выпуска товаров, каких-либо ограничений по таможенным процедурам в указанной статье не содержится, т.е. таможенный контроль проводится после выпуска товаров, помещенных под все процедуры, установленные ТК ТС. Более того, таможенный контроль проводится после выпуска товаров в течение трех лет. Законодательством государств-участников Таможенного союза может быть установлен более продолжительный срок проведения таможенного контроля после выпуска товаров, который не может превышать пяти лет. Федеральный закон ограничивает срок проведения таможенного контроля после выпуска товаров тремя годами (ст. 164).

Обращает на себя внимание формулировка нормы, содержащейся в абзаце 1 ст. 99 ТК ТС: "...таможенные органы проводят таможенный контроль после выпуска товаров в течение трех лет со дня окончания нахождения товаров под таможенным контролем", т.е. контроль осуществляется после окончания контроля. Вряд ли такую формулу можно признать удачной.

Таможенный контроль проводится и при обороте товаров, ввезенных на таможенную территорию союза, в целях проверки сведений, подтверждающих факт выпуска товаров в соответствии с требованиями и условиями таможенного законодательства Таможенного союза (ст. 100 ТК ТС), т.е. и в отношении товаров Таможенного союза.

Как уже отмечалось выше, Федеральный закон расширяет перечень товаров с отнесением их к условно выпущенным, в частности, к ним относятся товары, помещенные под таможенные процедуры таможенного склада, в том числе без фактического размещения товаров на таможенном складе, беспошлинной торговли, переработки на таможенной территории, переработки для внутреннего потребления, временного ввоза (допуска), реэкспорта, таможенного транзита, уничтожения, под специальную таможенную процедуру, применяемую к товарам, ввозимым в Российскую Федерацию. Имеются ли основания для отнесения перечисленных товаров к условно выпущенным?

Выпуск товаров-это действие таможенных органов, разрешающее заинтересованным лицам использовать товары в соответствии с условиями заявленной таможенной процедуры или в соответствии с условиями, установленными для отдельных категорий товаров, не подлежащих в соответствии с ТК ТС помещению под таможенные процедуры. Таким образом, выпуск необходимо рассматривать во взаимосвязи с условиями определенной таможенной процедуры, под которую помещаются товары.

Условный выпуск товаров предполагает разрешение заинтересованным лицам использовать товары, выполняя условия выбранной процедуры, под которую помещен товар, с учетом каких-то дополнительных обстоятельств, например предоставление льготы по уплате ввозной пошлины, налогов. Льгота представляет собой облегчение кому-нибудь, предоставляемое как исключение из общих правил. Процедура выпуска для внутреннего потребления в ряде случаев допускает предоставление такой льготы, которая рассматривается как предоставление государством каких-либо преимуществ субъектам хозяйствования, частичное освобождение от выполнения установленных правил, обязанностей или облегчение условий их выполнения.

Предоставление льготы объясняется ее использованием как элемента комплексного способа осуществления таможенного регулирования при совершении отдельных видов экономической деятельности и предусматривающих использование особого порядка применения таможенных инструментов регулирования (например, освобождение от уплаты таможенных пошлин, налогов). Экономические условия потребовали совершенствования традиционных таможенных процедур, а также расширения их перечня и применения в их рамках новых приемов, лучше приспособленных к некоторым специфическим потребностям экономики.

Предоставленная льгота выступает как исключение из общего правила. Содержатся ли такие исключения в процедурах, перечисленных в ст. 222 Федерального закона? Указанные процедуры содержат общие условия и требования без каких-либо исключений. Следует обратить внимание на то, что рассматриваемые процедуры не изменяют статус ввезенных товаров. В процедуре таможенного склада иностранные товары хранятся под таможенным контролем на таможенном складе в течение установленного срока; в процедуре беспошлинной торговли иностранные товары реализуются под таможенным контролем, в процедурах переработки на таможенной территории или для внутреннего потребления, временного ввоза (допуска), реэкспорта, таможенного транзита, уничтожения речь также идет об иностранных товарах. Условный выпуск товаров связывается с приданием им статуса иностранного товара, но товар остается иностранным согласно содержанию процедуры. Условный выпуск товара при таком положении говорит, что товар становится еще раз иностранным?

Расширение круга процедур, предполагающих условный выпуск товаров, приводит к определенным противоречиям. Так, в соответствии со ст. 213 ТК ТС товары, помещенные под процедуру экспорта и фактически вывезенные с таможенной территории союза, утрачивают статус товаров Таможенного союза. Утрата статуса товара Таможенного союза связывается с вывозом их с таможенной территории союза. Данный вывод подтверждается положением, содержащимся в ст. 285 ТК ТС, согласно которому товары, помещенные под процедуру временного вывоза и фактически вывезенные с территории Таможенного союза, утрачивают статус товаров Таможенного союза.

Глава 2. Таможенная процедура выпуска для внутреннего потребления (гл.30 ТК ТС и гл. 27 Федерального закона № 311-ФЗ " О таможенном регулировании в Российской Федерации").

Выпуск товаров для свободного обращения (импорт)-это таможенная процедура, при помещении под которую иностранные товары находятся и используются на таможенной территории Таможенного союза без ограничений по их пользованию и распоряжению, если иное не установлено ТК ТС.

Рис.1.1. Содержание процедуры выпуска для внутреннего потребления

В рамках данной таможенной процедуры сырье и материалы ввозятся без уплаты таможенных пошлин при условии, что они используются для переработки, и продукты переработки затем выпускаются для внутреннего потребления с уплатой таможенных пошлин по ставкам, установленным для готовых продуктов. При этом необходимо помнить, что данная таможенная процедура не предусматривает освобождения ввозимого сырья и материалов от ввозного НДС.

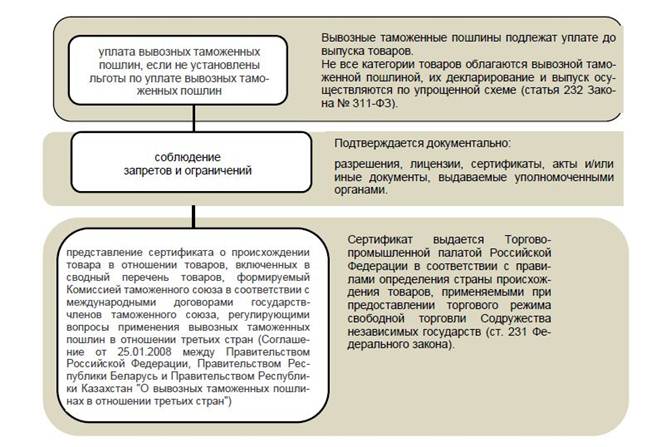

Условия помещения товаров под таможенную процедуру выпуска для внутреннего потребления определены ст. 210 ТК ТС и дополнены ст. 228 Федерального закона № 311-ФЗ " О таможенном регулировании в Российской Федерации" (далее-Федеральный закон) (рис.1.2):

Рис.1.2. Условия помещения товаров под таможенную процедуру выпуска для внутреннего потребления

При выполнении указанных условий товар приобретает статус товаров Таможенного союза.

Кроме того, для приобретения товарами статуса товаров Таможенного союза порядок уплаты сумм таможенных пошлин, налогов установлен ст. 119 Федерального закона.

Вместе с тем необходимо помнить, что несоблюдение таких мер влечет условный выпуск товаров, что, в свою очередь, предопределяет статус таких товаров как иностранных и налагает ряд ограничений, связанных с пользованием и (или) распоряжением указанными товарами (запрет на передачу товаров третьим лицам, в том числе путем их продажи или отчуждения иным способом). Например, если ограничения на ввоз указанных товаров установлены в связи с проверкой качества и безопасности этих товаров, то на использование (эксплуатацию, потребление) таких товаров налагается запрет (ст. 200 ТК ТС). Кроме того, условно выпущенными будут считаться товары, помещенные под таможенную процедуру выпуска для внутреннего потребления, если таможенным органом предоставлена отсрочка или рассрочка уплаты таможенных пошлин, налогов либо если на счета таможенных органов не поступили суммы подлежащих уплате таможенных платежей.

Документы, в связи с отсутствием которых товары были условно выпущены в соответствии с пп. 2 п. 1 ст. 200 ТК ТС, представляются декларантом в таможенный орган, которым был осуществлен условный выпуск товаров. Таможенный орган принимает такие документы на основании заявления декларанта, составленного в произвольной форме. В заявлении указывается номер декларации на товары, по которой таможенным органом осуществлялся условный выпуск товаров. По просьбе декларанта таможенный орган обязан выдать письменное подтверждение принятия документов.

Одной из особенностей таможенной процедуры выпуска для внутреннего потребления является совпадение моментов помещения товаров под таможенную процедуру (момент начала действия таможенной процедуры и окончания действия таможенной процедуры). Именно таким моментом и является выпуск товаров.

Момент окончания действия рассматриваемой таможенной процедуры сопряжен с изменением статуса товаров как находящихся под таможенным контролем иностранных товаров на товары, находящиеся в свободном обращении на таможенной территории Таможенного союза.

Условиями помещения товаров под процедуру выпуска для внутреннего потребления являются уплата таможенных пошлин, налогов и соблюдение всех ограничений, установленных законодательством о государственном регулировании внешнеторговой деятельности. Однако наличие перечисленных двух условий еще не свидетельствует о простоте таможенного оформления товаров в данном режиме, т.к. существуют иные требования нормативного характера, сопровождающие такое оформление. Так, согласно Решению Комиссии Таможенного союза от 20.09.2010 № 376 (в ред. от 09.12.2011) " О порядках декларирования, контроля и корректировки таможенной стоимости товаров" утвержден перечень документов и сведений, необходимых для таможенного оформления товаров в соответствии с выбранной таможенной процедурой, подтверждающих заявленную таможенную стоимость товаров при помещении товаров, ввозимых на таможенную территорию России, под выбранную таможенную процедуру представляются следующие документы и сведения:

1) документы, подтверждающие полномочия лиц на совершение таможенных операций;

2) таможенная декларация в форме таможенной декларации (ДТ), заполненная в соответствии с правилами заполнения ДТ при декларировании иностранных товаров, ввозимых на таможенную территорию Российской Федерации или выпускаемых для свободного обращения или в других формах;

3) документы, подтверждающие правоспособность лиц, сведения о которых указаны в таможенной декларации, по осуществлению деятельности на территории России (к таким документам могут относиться: учредительные документы, свидетельство об аккредитации филиала либо представительства иностранного юридического лица, паспорт, свидетельство о государственной регистрации юридического лица, либо свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя);

4) документы, свидетельствующие о постановке лиц, сведения о которых указаны в таможенной декларации, на учет в налоговых органах;

5) документы, подтверждающие заявленные сведения по таможенной стоимости;

6) коммерческие документы, имеющиеся в наличии у заявителя таможенной процедуры;

7) договор (включая дополнения, соглашения к нему, имеющие отношение к декларируемым товарам) или выписка из договора при условии, что в ней содержатся сведения, необходимые для таможенного оформления, если перемещение товаров или изменение таможенного режима производится с целью исполнения договора;

8) паспорт импортной сделки или паспорт сделки или паспорт бартерной сделки, если при таможенном оформлении требуется представление соответствующего паспорта сделки;

9) разрешение Банка России на открытие счета за рубежом или на проведение валютной операции, связанной с движением капитала, если счет российского лица по договору открыт за рубежом;

10) разрешение уполномоченного органа на превышение срока ввоза товаров, работ, услуг, результата интеллектуальной деятельности, если товары ввезены в счет исполнения договора, заключенного при совершении внешнеэкономической бартерной сделки, с превышением срока, установленного законодательством о валютном регулировании и валютном контроле для исполнения текущих валютных операций;

11) документы, подтверждающие право на получение тарифных преференций или льготного налогообложения, не вытекающие из содержания или условий заявленного в таможенной декларации таможенного режима, если в отношении декларируемых товаров предоставляются льготы по уплате таможенных платежей;

12) предварительное решение о классификации товаров в соответствии с ТН ВЭД ТС или о происхождении товара из конкретной страны, если оно имеется;

13) разрешения, лицензии, сертификаты и иные документы, выдаваемые уполномоченными органами, если такие разрешения являются документами, необходимыми для помещения товаров под выбранную таможенную процедуру;

14) платежные документы, подтверждающие уплату таможенных платежей;

15) документы, подтверждающие внесение обеспечения уплаты таможенных платежей и иных гарантий надлежащего исполнения обязанностей, в случаях, установленных законодательством;

16) транспортные (перевозочные) документы, по которым осуществляется (или осуществлялась) международная перевозка товаров или перевозка товаров, находящихся под таможенным контролем;

17) иные документы и сведения, не вошедшие в приведенный перечень, представление которых таможенным органам требуется в соответствии с иными нормативными правовыми актами ФТС России;

18) иные документы и сведения, которые лицо сочтет необходимым представить для целей помещения товаров под выбранную таможенную процедуру;

19) документы, запрошенные таможенным органом в письменной форме для осуществления выпуска товаров в соответствии с выбранной таможенной процедурой (в том числе необходимые для проведения таможенными органами таможенного контроля за правильностью классификации товаров в соответствии с ТН ВЭД ТС, определения страны происхождения товаров, подтверждения соблюдения запретов и ограничений и соблюдения исключительных прав на объекты интеллектуальной собственности).

Приведенный перечень документов, представляемых таможенному органу, не является исчерпывающим. Пункт 5 предусматривает представление документов, подтверждающие сведения по таможенной стоимости, которые, в свою очередь, включают в себя, например, при осуществлении поставки по договору купли-продажи или иному договору, когда, по мнению декларанта, возможно применение метода по стоимости сделки с товарами:

1) учредительные документы декларанта;

2) договор (контракт), действующие приложения, дополнения и изменения к нему;

3) счет-фактура (инвойс) и банковские платежные документы (если счет оплачен) или

4) счет-проформу (для условно-стоимостных сделок), а также другие платежные или бухгалтерские документы, отражающие стоимость товара;

5) биржевые котировки, если ввозится биржевой товар;

6) транспортные (перевозочные) документы;

7) страховые документы, если они имеются, в зависимости от установленных договором условий поставки;

8) счет за транспортировку или калькуляцию транспортных расходов в случаях, когда транспортные расходы не были включены в цену сделки или заявлены вычеты этих расходов из цены сделки;

9) копию грузовой таможенной декларации и декларации таможенной стоимости, принятых по первой поставке по контракту, или по поставке, произведенной после подписания дополнительных приложений или соглашений к контракту, которые повлияли на сведения, указанные в первом листе ДТС-1, поданной при первой поставке (если меняется место таможенного оформления товаров);

10) другие документы, которые декларант считает необходимым представить в подтверждение заявленной таможенной стоимости.

При декларировании товаров, например для авиационной промышленности, ввозимых на таможенную территорию России, в целях подтверждения соблюдения запретов и ограничений необходимо представить следующие документы:

1. лицензии, выдаваемые Федеральной службой по военно-техническому сотрудничеству, Федеральной службой по техническому и экспортному контролю;

2. разрешение, выдаваемое органами системы государственного надзора за связью, на ввоз радиоэлектронных средств (высокочастотных средств);

3. заключение, выдаваемое Министерством обороны Российской Федерации об отнесении либо неотнесении продукции, предлагаемой к ввозу, к продукции военного назначения;

4. санитарно-эпидемиологическое заключение Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека.

Необходимо принять во внимание, что часть документов, сопровождающая ввезенный товар, требует перевода с иностранного языка, так как таможенное оформление производится на русском языке. Нередко поступившие документы содержат ошибки, что требует их исправления.

Как показывает практика, сбор перечисленных выше документов требует значительного времени (до трех с половиной месяцев).

Помещение товаров с учетом их предназначения для внутреннего потребления связывается с уплатой таможенных пошлин, налогов. В соответствии с п. 1 ст. 329 ТК ТС при ввозе товаров таможенные пошлины, налоги должны быть уплачены не позднее 15 дней со дня предъявления товаров в таможенный орган в месте их прибытия на таможенную территорию или со дня завершения внутреннего таможенного транзита, если декларирование товаров производится не в месте их прибытия. Но по завершении процедуры внутреннего таможенного транзита товары, как правило, помещаются на временное хранение, представляющее собой процедуру, при которой иностранные товары хранятся без уплаты таможенных пошлин, налогов и без применения к ним ограничений, установленных законодательством о государственном регулировании внешнеторговой деятельности (ст. 99 ТК ТС). Таким образом, в случае помещения товаров для временного хранения на склад временного хранения или в зону таможенного контроля, период времени, в течение которого должны быть уплачены таможенные пошлины, сборы, продлевается на срок временного хранения товаров, определенный ст. 103 ТК ТС. Такое правило содержится в п. 2 ст. 129 ТК ТС, согласно которому если срок, указанный в п. 1 данной статьи, недостаточен декларанту для сбора необходимых документов и сведений, по его мотивированному обращению в письменной форме таможенный орган продлевает срок подачи таможенной декларации. Продление срока подачи таможенной декларации не должно приводить к нарушению срока временного хранения. (В существующей редакции п. 1 ст. 329 ТК ТС противоречит ст. 99 ТК ТС. Следует учитывать, что в соответствии с рекомендуемым правилом 14 гл. 1 Специального приложения G по просьбе заинтересованного лица и по причинам, убедительным для таможенного органа, первоначальный срок временного хранения может быть продлен.).

Выдача таможенным органом разрешения на выпуск товаров для внутреннего потребления осуществляется путем проставления отметок о выпуске товаров в таможенной декларации, заполненной в соответствии с порядком, установленным Решением Комиссии Таможенного союза от 20.05.2010 № 257 (в ред. от 31.01.2013) " Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций" (вместе с " Инструкцией о порядке заполнения декларации на товары")).

Осуществление таможенным органом выпуска в соответствии с таможенной процедурой выпуска для внутреннего потребления приводит к изменению статуса товара для таможенных целей-товар считается находящимся в свободном обращении.

При этом необходимо помнить, что в случае осуществления условного выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления, на пользование и распоряжение товарами может быть наложен ряд ограничений до момента выполнения в полном объеме всех требований и соблюдения условий, необходимых для осуществления выпуска товаров. До выполнения таких требований и соблюдения условий такие товары рассматриваются для таможенных целей как иностранные.

Положения по возникновению и прекращению обязанности по уплате ввозных таможенных пошлин, налогов, а также сроке их уплаты в отношении товаров, помещаемых (помещенных) под таможенную процедуру выпуска для внутреннего потребления установлены ст. 211 ТК ТС, являющейся новеллой Таможенного кодекса.

Обязанности по уплате ввозных таможенных пошлин, налогов в отношении товаров, помещаемых под таможенную процедуру выпуска для внутреннего потребления, возникает у декларанта с момента регистрации таможенным органом таможенной декларации.

Обязанность по уплате ввозных таможенных пошлин, налогов прекращается у декларанта в следующих случаях:

1) в отношении товаров, помещаемых под таможенную процедуру выпуска для внутреннего потребления,-в случаях, установленных п. 2 ст. 80 ТК ТС:

- уплаты или взыскания таможенных пошлин, налогов в размерах, установленных ТК ТС;

- помещения товаров под таможенную процедуру выпуска для внутреннего потребления с предоставлением льгот по уплате таможенных пошлин, налогов, не сопряженных с ограничениями по пользованию и (или) распоряжению этими товарами;

- уничтожения (безвозвратной утраты) иностранных товаров вследствие аварии или действия непреодолимой силы либо в результате естественной убыли при нормальных условиях перевозки (транспортировки) и (или) хранения;

- если размер неуплаченной суммы таможенных пошлин, налогов не превышает сумму, эквивалентную 5 (пяти) евро по курсу валют, устанавливаемому в соответствии с законодательством Российской Федерации, на территории которой возникла обязанность по уплате таможенных пошлин, налогов, действующему на момент возникновения обязанности по уплате таможенных пошлин, налогов;

- помещения товаров под таможенную процедуру отказа в пользу государства, если обязанность по уплате таможенных пошлин, налогов возникла до регистрации таможенной декларации на помещение товаров под эту таможенную процедуру;

- обращения товаров в собственность Российской Федерации в соответствии с законодательством Российской Федерации;

- обращения взыскания на товары, в том числе за счет стоимости товаров, в соответствии с Российской Федерации;

- отказа в выпуске товаров в соответствии с заявленной таможенной процедурой, в отношении обязанности по уплате таможенных пошлин, налогов, возникшей при регистрации таможенной декларации на помещение товаров под эту таможенную процедуру;

- при признании ее безнадежной к взысканию и списании в порядке, определяемом Российской Федерации;

- возникновения обстоятельств, с которыми ТК ТС связывает прекращение обязанности по уплате таможенных пошлин, налогов;

2) в отношении товаров, помещенных под таможенную процедуру выпуска для внутреннего потребления с использованием льгот по уплате таможенных пошлин, налогов, сопряженных с ограничениями по пользованию и (или) распоряжению этими товарами:

- по истечении 5 (пяти) лет со дня выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления, если не установлен иной срок действия ограничений по пользованию и (или) распоряжению товарами, при условии, что в этот период не наступил срок уплаты таможенных пошлин, налогов, установленный пп.2 п.3 ст.211 ТК ТС:

- в случае отказа от использования таких льгот-до внесения изменений в таможенную декларацию, поданной для помещения товаров под таможенную процедуру выпуска для внутреннего потребления, в части отказа от использования льгот;

- в случае совершения действий с товарами в нарушение ограничений по пользованию и (или) распоряжению этими товарами, установленных в связи с использованием таких льгот,-в первый день совершения указанных действий, а если этот день не установлен,-в день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру выпуска для внутреннего потребления;

- по истечении иного установленного срока действия ограничений по использованию и (или) распоряжению товарами при условии, что в этот период не наступил срок уплаты таможенных пошлин, налогов, установленный пп.2 п.3 ст.211 ТК ТС;

- при помещении таких товаров под таможенные процедуры отказа в пользу государства или уничтожения в течение 5 (пяти) лет со дня выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления либо в течение иного установленного срока действия льготы-с момента предоставления таможенному органу документа, подтверждающего принятие товаров в собственность государства либо его уничтожение;

- в случаях, установленных п.2 ст.80 ТК ТС, наступивших в течение 5 (пяти) лет либо в течение иного установленного срока действия льготы со дня выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления;

- при помещении условно выпущенных товаров под таможенную процедуру реэкспорта при условии, что до такого помещения не наступил срок уплаты ввозных таможенных пошлин, налогов, установленный пп.2 п.3 ст.211 ТК ТС.

Ввозные таможенные пошлины, налоги подлежат уплате в следующие сроки:

1) в отношении товаров, помещаемых под таможенную процедуру выпуска для внутреннего потребления,-до выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления;

2) в отношении товаров, помещенных под таможенную процедуру выпуска для внутреннего потребления с использованием льгот по уплате таможенных пошлин, налогов, сопряженных с ограничениями по пользованию и (или) распоряжению этими товарами:

- в случае отказа от использования таких льгот-до внесения в таможенную декларацию, поданную для помещения товаров под таможенную процедуру выпуска для внутреннего потребления, изменений в части отказа от использования льгот;

- в случае совершения действий с товарами в нарушение ограничений по пользованию и (или) распоряжению этими товарами, установленных в связи с использованием таких льгот, или в нарушение целей, соответствующих условиям представления льгот,-в первый день совершения указанных действий, а если этот день не установлен-в день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру выпуска для внутреннего потребления.

При предоставлении льгот по уплате таможенных пошлин, налогов, сопряженных с ограничениями по пользованию и (или) распоряжению товарами, товары подлежат условному выпуску в соответствии со ст. 200 ТК ТС и сохраняют статус иностранных товаров.