2014-02-24

2014-02-24 2713

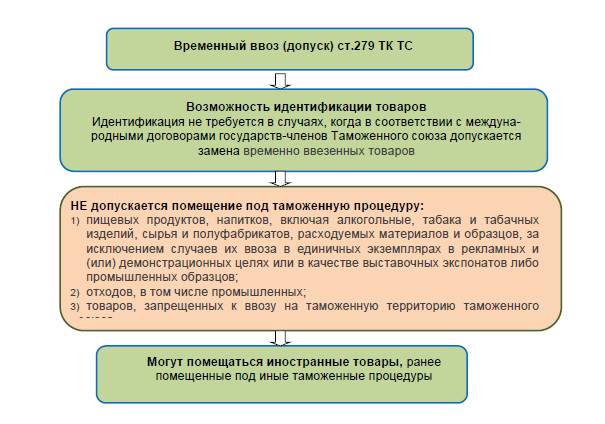

2713Помещение товаров под таможенную процедуру временного ввоза (допуска) допускается при условии возможности идентификации товаров, помещаемых под эту таможенную процедуру, при их последующем таможенном декларировании с целью завершения таможенной процедуры временного ввоза (допуска).

Возможность идентификации временно ввозимых товаров при их последующем таможенном декларировании с целью завершения таможенной процедуры временного ввоза (допуска) является обязательным условием помещения товаров под таможенную процедуру временного ввоза (допуска).

Под идентификацией в данном случае понимается установление соответствия (тождественности) возвращаемых товаров тем товарам, которые первоначально помещались под таможенную процедуру временного ввоза (допуска), за исключением естественного износа и (или) убыли при нормальных условиях транспортировки и хранения.

Однако законодатель допускает отход от требования обязательной идентификации временно ввозимых товаров в случаях, когда в соответствии с международными договорами государств-членов Таможенного союза допускается замена временно ввезенных товаров товарами такого же типа.

Данное условие соответствует ст. 6 Стамбульской конвенции, в соответствии с которой каждая Договаривающаяся Сторона может обусловить временный ввоз товаров (включая транспортные средства) возможностью их идентификации по окончании временного ввоза. Соответствует оно и положениям Киотской конвенции по данному вопросу. В главе 1 специального приложения G к Киотской конвенции закрепляется, что временный допуск товаров разрешается при условии, что таможенная служба убеждена в том, что она сможет идентифицировать эти товары на момент завершения временного ввоза (стандартное правило 11).

Иностранные товары, ранее помещенные под иные таможенные процедуры, при соблюдении требований и условий, предусмотренных ТК, также могут быть помещены под таможенную процедуру временного ввоза (допуска). Указанное положение соответствует стандартному правилу 4 главы 1 специального приложения G к Киотской конвенции, устанавливающему, что временный допуск не ограничивается товарами, импортированными непосредственно из-за рубежа, но предоставляется также тем товарам, которые уже помещены под другую таможенную процедуру.

Рис. 8.1. Схема организации процедуры переработки временного ввоза

Идентификации товаров не требуется в случаях, когда в соответствии с международными договорами государств-членов Таможенного союза допускается замена временно ввезенных товаров.

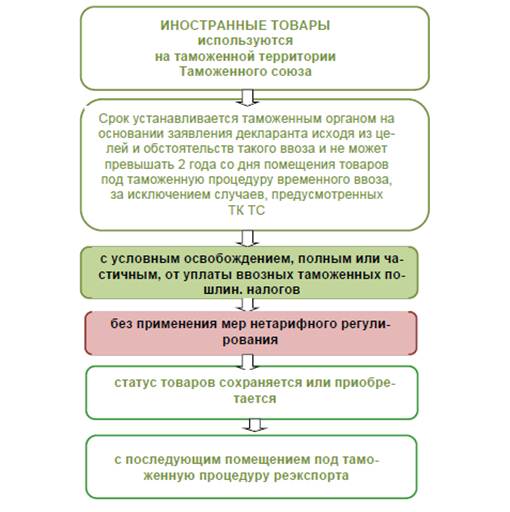

В ст. 279 ТК ТС предусмотрены ограничения по пользованию и распоряжению временно ввезенными товарами. Так, в соответствии с указанной нормой, товары, помещенные под таможенную процедуру временного ввоза (допуска), должны быть использованы таким образом, чтобы при завершении таможенной процедуры они находились в неизменном состоянии, за исключением изменений, произошедших по причине естественного износа или естественной убыли при нормальных условиях перевозки (транспортировки), хранения и (или) использования (эксплуатации).

Однако законодатель допускает совершение с временно ввезенными товарами операций, необходимых для обеспечения их сохранности. К их числу относятся:

- ремонтные операции (капитальный ремонт и модернизация не допускаются применительно к временно ввезенным товарам);

- техническое обслуживание;

- операции, необходимые для поддержания товаров в нормальном состоянии, при условии обеспечения идентификации товаров таможенным органом при их реэкспорте.

Данная норма соответствует стандартному правилу 6 специального приложения G к Киотской конвенции, предусматривающему, что временно ввезенные товары могут подвергаться операциям, необходимым для обеспечения их сохранности во время нахождения на таможенной территории.

Отметим также, что с временно ввезенными товарами ТК ТС допускает проведение испытаний, исследований, тестирования, проверки, проведения опытов или экспериментов либо их использование в ходе испытаний, исследований, тестирования, проверки, проведения опытов или экспериментов.

В п. 2 ст. 279 ТК содержится норма, согласно которой временно ввезенные товары должны находиться в фактическом владении и пользовании декларанта. Однако в качестве исключения предусмотрена возможность передачи временно ввезенных товаров во владение и пользование иному лицу при условии получения на это соответствующего разрешения таможенного органа. В целях получения указанного разрешения декларант этих товаров подает в таможенный орган, в котором производилось их помещение под таможенную процедуру, заявление в письменной форме. При этом заявление должно содержать указание на причины передачи временно ввезенных товаров другому лицу и сведения об этом лице.

Рис. 8.2. Схема организации процедуры переработки временного ввоза (допуска)

Очевидно, что лицо, которому передаются временно ввезенные товары, начинает пользоваться правами и исполнять обязанности, установленные для пользователя таможенной процедуры временного ввоза (допуска), со дня выдачи таможенным органом разрешения на передачу временно ввезенных товаров.

Передача временно ввезенных товаров во владение иным лицам без разрешения таможенного органа допускается в целях их технического обслуживания, ремонта (за исключением капитального ремонта и (или) модернизации), хранения, транспортировки, а также в иных целях в случаях, определенных законодательством и (или) международными договорами государств-членов Таможенного союза.

Так, например, согласно ст. 276 Федерального закона передача декларантом временно ввезенных товаров во владение и пользование иному лицу без разрешения таможенного органа допускается:

1) в случае временного ввоза многооборотной (возвратной) тары, предназначенной для упаковки и защиты товаров, предполагаемых к реализации и обороту, если в соответствии с внешнеторговым контрактом данная или аналогичная (того же типа и приблизительно равной стоимости) тара подлежит возврату;

2) в целях проведения испытаний, исследований, тестирования, проверки, проведения опытов или экспериментов с временно ввезенными товарами либо их использования в ходе испытаний, исследований, тестирования, проверки, проведения опытов или экспериментов;

3) в иных целях, определяемых Правительством Российской Федерации.

Важно отметить, что передача временно ввезенных товаров во владение и пользование иным лицам не приостанавливает и не продлевает срока временного ввоза, а также не освобождает декларанта таможенной процедуры временного ввоза (допуска) от соблюдения требований и условий, установленных ТК ТС.

Требования ТК ТС относительно передачи декларантом ввезенных товаров иному лицу в целом соответствуют международно-правовым стандартам по данному вопросу (ст. 8 Стамбульской конвенции; рекомендуемое правило 16 специального приложения G к Киотской конвенции).

Под таможенную процедуру временного ввоза могут помещаться иностранные товары, ранее помещенные под иные таможенные процедуры при условии соблюдения требований и условий, предусмотренных ТК ТС в части завершения ранее заявленной таможенной процедуры, а также соблюдения условий помещения товаров под таможенную процедуру временного ввоза.

Гарантиями соблюдения надлежащего исполнения обязанностей, установленных при временном ввозе, являются:

- обеспечение уплаты таможенных пошлин, налогов. Размер обеспечения определяется таможенным органом исходя из сумм таможенных пошлин, налогов, подлежащих уплате при выпуске товаров для свободного обращения;

- представление обязательства об обратном вывозе временно ввезенных товаров.

О применении обеспечения уплаты таможенных платежей подробнее изложено в общих положениях.

В соответствии с общими условиями обеспечения уплаты таможенных пошлин, налогов такое обеспечение не представляется, если сумма подлежащих уплате таможенных пошлин, налогов, пеней и процентов составляет менее 20 000 рублей, а также в случаях, когда таможенный орган имеет основания полагать, что обязательства, взятые перед ним, будут выполнены.

При помещении товаров под таможенную процедуру временного ввоза (допуска) декларанту, в зависимости от группы товаров, необходимо представить:

1. Внешнеторговый договор купли-продажи (возмездный договор поставки) включая действующие приложения, дополнения, и изменения к нему, имеющие отношение к декларируемым товарам, или другие виды договоров, заключённых при совершении внешнеэкономической сделки, а в случае совершения односторонних внешнеэкономических сделок-иные документы, выражающие содержание таких сделок.

2. Паспорт сделки (паспорт бартерной сделки), оформленные в установленном порядке, в случае, когда перемещение товаров через таможенную границу Таможенного союза либо изменение таможенной процедуры осуществляется на основании договора, на который в соответствии с законодательством Российской Федерации и иными нормативными правовыми актами Российской Федерации распространяется требование об их оформлении.

3. Документы, необходимые для подтверждения сведений по таможенной стоимости, определенной по методу по стоимости сделки с ввозимыми товарами:

- счет-фактура (инвойс), который должен содержать следующие сведения:

- номер и дату инвойса;

- наименования продавца и покупателя;

- номер и дату внешнеторгового договора, номер и дату приложения (спецификации) к договору, на основании которого осуществляется поставка и номер заказа (если предусмотрен);

- условия поставки (Инкотермс-2010);

- условия оплаты (сроки и порядок оплаты);

- наименование товара;

- код ТН ВЭД товара минимум на уровне первых шести знаков (желательно);

- страна происхождения (желательно);

- валюта счёта;

- количество товара (в единицах в соответствии с внешнеторговым договором);

- стоимость за единицу товара и общая стоимость товарной партии;

- количество грузовых мест, упаковка товара, количество упаковок, вес единичной упаковки и общий вес брутто и нетто (если нет упаковочного листа);

- платёжные реквизиты продавца;

- подпись и печать (если есть) продавца.

· банковские платежные документы (если инвойс (счет-фактура) оплачен в зависимости от условий внешнеторгового договора), а также другие платежные документы, отражающие стоимость товара;

· страховые документы в зависимости от установленных внешнеторговым договором условий сделки (для условий поставки Инкотермс-2010 " CIP" и " CIF" предоставление страховых документов обязательно);

· договор по перевозке (договор транспортной экспедиции, если такой договор заключался), погрузке, выгрузке или перегрузке товаров, счет-фактура (инвойс) за перевозку (транспортировку), погрузку, выгрузку или перегрузку товаров, банковские документы (если счет-фактура оплачен) или документы (информация) о транспортных тарифах или бухгалтерские документы (калькуляция), отражающие стоимость перевозки (если перевозка товара осуществлялась собственным транспортом декларанта)-в случаях, когда транспортные расходы до места прибытия товаров на таможенную территорию Таможенного союза не были включены в цену, фактически уплаченную или подлежащую уплате (при условиях поставки " EXW" и всех видов условий группы " F" Инкотермс-2010 требуется обязательное предоставление), или из цены, фактически уплаченной или подлежащей уплате, заявлены вычеты расходов по перевозке (транспортировке) товаров после их прибытия на таможенную территорию Таможенного союза:

- договор на доставку груза, в котором должен быть четко определен порядок расчета стоимости транспортировки в зависимости от расстояния (дальности перевозки) и/или параметров груза (вес, габариты и т.п.);

- счет-фактура (инвойс) от исполнителя договора доставки, с указанием расценок за " километраж", " километража" на участках до и после пересечения границы Таможенного союза, раздельное указание расходов по доставке до и после ввоза на таможенную территорию Таможенного союза, с указанием пункта ввоза (пункта перехода) на таможенной территории Таможенного союза;

- банковские платежные документы, подтверждающие факт оплаты услуг по доставке.

- котировки мировых бирж в случае, если ввозится биржевой товар;

- договор об оказании посреднических услуг (агентский договор, договор комиссии, договор об оказании брокерских услуг), счета-фактуры (инвойсы), банковские платежные документы за оказание посреднических услуг в зависимости от установленных договором условий сделки;

- договоры, счета-фактуры (инвойсы), счета-проформы, бухгалтерские документы, таможенные декларации, оформленные таможенными органами Российской Федерации на вывоз товаров (если товары поставлялись на вывоз с таможенной территории Таможенного союза), и другие документы о стоимости товаров и услуг, предоставленных покупателем бесплатно или по сниженным ценам для использования в связи с производством и продажей для вывоза на таможенную территорию Таможенного союза ввозимых (ввезенных) товаров, если предоставление таких товаров и услуг предусмотрено внешнеторговой сделкой и их стоимость не включена в цену, фактически уплаченную или подлежащую уплате;

- лицензионный договор, счет-фактура, банковские платежные документы, бухгалтерские и другие документы, содержащие сведения о платежах за использование объектов интеллектуальной собственности, которые относятся к ввозимым (ввезенным) товарам (если указанные платежи предусмотрены условиями продажи ввозимых товаров);

- документы (в том числе бухгалтерские) и сведения, содержащие данные о части дохода (выручки), которая прямо или косвенно причитается продавцу в результате последующей продажи, распоряжения иным способом или использования ввезенных товаров (если это предусмотрено условиями внешнеторговой сделки);

- договоры, счета, банковские платежные документы о стоимости тары, упаковки, включая стоимость упаковочных материалов и работ по упаковке, в случае, если данные расходы произведены покупателем, но не были включены в цену, фактически уплаченную или подлежащую уплате за ввозимый товар (если это предусмотрено условиями внешнеторговой сделки);

- другие документы и сведения, которые декларант может представить в подтверждение заявленной таможенной стоимости.

4. Документы, необходимые для подтверждения сведений по таможенной стоимости, определённой по методам, отличным от метода по стоимости сделки с ввозимыми товарами.

5. Документы, оформляемые и выдаваемые кредитными организациями, включая банковские выписки со счетов; иные документы, подтверждающие совершение валютных операций, связанных с перемещением через таможенную границу Таможенного союза декларируемых товаров в случае, если указанные валютные операции совершены до дня подачи таможенной декларации.

6. Документы, подтверждающие право на получение тарифных преференций или льготного налогообложения, не вытекающие из содержания или условий заявленного в таможенной декларации таможенного режима, если в отношении декларируемых товаров в соответствии с законодательством Таможенного союза и (или) Российской Федерации и (или) международными договорами Российской Федерации при их перемещении через таможенную границу Таможенного союза предоставляются льготы по уплате таможенных платежей (например, сертификаты формы " А", СТ-1, регистрационные удостоверения гуманитарной помощи, технической помощи и т.п.).

7. Транспортные (перевозочные) документы (товаротранспортная накладная (CMR), коносамент, авианакладная, книжка МДП (Carnet TIR), железнодорожная накладная, по которым осуществляется (или осуществлялась) международная перевозка товаров или перевозка товаров, находящихся под таможенным контролем, за исключением случаев, когда товары (при изменении или завершении действия таможенной процедуры) не пересекают таможенную границу Таможенного союза.

8. Предварительное решение о классификации товара в соответствии с ТН ВЭД ТС (если оно имеется).

9. Предварительное решение о происхождении товара из конкретной страны (если оно имеется).

10. Разрешения, лицензии, сертификаты и (или) иные документы, подтверждающие соблюдение установленных ограничений, если они необходимы:

- сертификаты ГОСТ Р и декларации о соответствии;

- сертификаты соответствия техрегламентам;

- свидетельства о государственной регистрации;

- документы карантинного фитосанитарного контроля;

- импортные карантинные разрешения (ИКР);

- ветеринарные сертификаты и разрешения;

- разрешения на ввоз озоноразрушающих веществ;

- сертификаты происхождения;

- другие разрешения и лицензии.

11. Платежные документы, подтверждающие уплату таможенных платежей (платежные поручения с отметкой банка об исполнении).

12. Документы, подтверждающие внесение обеспечения уплаты таможенных пошлин, налогов в случаях, установленных ст. 85 ТК ТС, а также предоставление иных гарантий надлежащего исполнения обязанностей в случаях, установленных таможенным законодательством Таможенного союза и Российской Федерации.

13. Разрешение таможенного органа на помещение товаров под выбранную таможенную процедуру, если в соответствии с таможенным законодательством Таможенного союза и/или Российской Федерации, разрешение таможенного органа на помещение товаров под выбранную таможенную процедуру выдается в виде отдельного документа.

14. Уведомление о максимальных розничных ценах на табачные изделия, ввозимые на таможенную территорию Российской Федерации, представление которого предусмотрено законодательством Российской Федерации о налогах и сборах.

15. Подтверждение о фиксации сведений об объеме оборота этилового спирта, алкогольной и спиртосодержащей продукции в Единой государственной автоматизированной информационной системе учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции в случаях, установленных законодательством Российской Федерации о производстве и обороте этилового спирта, алкогольной и спиртосодержащей продукции.

16. Лицензии, предусмотренные законодательством Российской Федерации о производстве и обороте этилового спирта, алкогольной и спиртосодержащей продукции.

17. Иные документы и сведения, которые могут быть необходимы для целей помещения товаров под выбранную таможенную процедуру:

- упаковочный лист (packing list), с описанием количества мест, характера упаковки, весов брутто и нетто по каждому товару и виду упаковки;

- подробное описание товара (полное коммерческое наименование, фирменное наименование; основные технические и коммерческие характеристики, например: назначение, стандарт, сорт, марка, модель, артикул, материал, из которого изготовлен товар, выполняемые товаром функции, описание индивидуальной и транспортной тары, а также (при наличии) справки или свидетельства экспертных организаций, технические описания, рекламные проспекты и другие документы (например, сертификаты производителей, этикетки и иная маркировка товара, чертежи, рисунки, фотографии и т.п.), содержащие сведения о классификационных признаках товаров, позволяющие однозначно классифицировать данный товар в определённой подсубпозиции ТН ВЭД ТС на уровне десятизначного кодового обозначения.

- сертификат происхождения.

18. Предшествующая таможенная декларация или иной документ, используемый в качестве таможенной декларации, если в отношении товаров изменяется (завершается) ранее выбранная таможенная процедура.

19. Дополнительные документы и сведения, необходимые для помещения при ввозе под процедуры, отличные от процедуры " выпуска для внутреннего потребления".

20. Дополнительные документы и сведения в зависимости от обстоятельств конкретной сделки и от выбранного декларантом метода определения таможенной стоимости товаров, имеющие отношение к рассматриваемой сделке и ввозимым товарам.

21. Иные документы и сведения, не вошедшие в настоящий перечень, представление которых таможенным органам требуется в соответствии с нормативными правовыми актами Таможенного союза и/или Российской Федерации.

22. Иные документы, запрошенные таможенным органом в письменной форме для осуществления выпуска товаров в соответствии с выбранной таможенной процедурой (в том числе необходимые для проведения таможенными органами таможенного контроля за правильностью классификации товаров в соответствии с ТН ВЭД ТС, определения страны происхождения товаров, подтверждения соблюдения запретов и ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, и соблюдения исключительных прав на объекты интеллектуальной собственности).