2014-02-24

2014-02-24 2435

2435Глава 9. Таможенная процедура временный вывоз

(гл. 38 ТК ТС и гл. 35 Федерального закона № 311 " О таможенном регулировании в Российской Федерации")

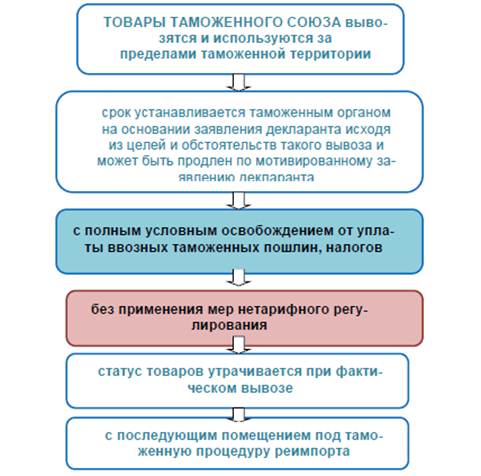

Временный вывоз - специальная таможенная процедура, при которой товары Таможенного союза вывозятся и используются в течение установленного срока за пределами таможенной территории Таможенного союза с полным освобождением от уплаты вывозных таможенных пошлин и без применения мер нетарифного регулирования с последующим помещением под таможенную процедуру реимпорта.

Таким образом, из представленного определения следует, что при вывозе товаров, помещенных под рассматриваемую процедуру, льготные условия такого вывоза заключаются в полном освобождении от уплаты вывозных таможенных пошлин и неприменении мер нетарифного регулирования. Данный подход является общим для временного вывоза, в то время как при временном ввозе полное освобождение от уплаты таможенных пошлин и налогов может предоставляться только в отношении отдельных категорий товаров и при соблюдении соответствующих условий, определяемых международными договорами государств-членов Таможенного союза и (или) решениями Комиссии Таможенного союза.

Следует отметить, что фактический вывоз с таможенной территории Таможенного союза товаров, помещенных под таможенную процедуру временного вывоза, означает утрату ими статуса товаров Таможенного союза.

В ст. 284 Федерального закона " О таможенном регулировании в Российской Федерации" (далее-Федеральный закон) содержится норма, в соответствии с которой при временном вывозе товаров по заявлению декларанта таможенный орган определяет идентификационные признаки товаров и указывает их в документах декларанта. При обратном ввозе (реимпорте) ранее временно вывезенных товаров таможенный орган проверяет совпадение идентификационных признаков. При совпадении указанных признаков и отсутствии прямых доказательств подмены товаров таможенные органы не вправе отказать в помещении товаров под таможенную процедуру реимпорта.

Обращает на себя внимание то обстоятельство, что временный вывоз допускается лишь в отношении товаров Таможенного союза, которыми выступают товары, перечисленные в пп. 37 п. 1 ст. 4 ТК ТС:

- полностью произведенные на территориях государств-членов Таможенного союза;

- ввезенные на таможенную территорию Таможенного союза и приобретшие статус товаров Таможенного союза в соответствии с ТК ТС и (или) международными договорами государств-членов Таможенного союза;

- изготовленные на территориях государств-членов Таможенного союза из товаров, указанных в абзацах втором и третьем настоящего подпункта, и (или) иностранных товаров, и приобретшие статус товаров Таможенного союза в соответствии с ТК ТС и (или) международными договорами государств-членов Таможенного союза.

Рис. 9.1. Схема организации процедуры переработки временного вывоза

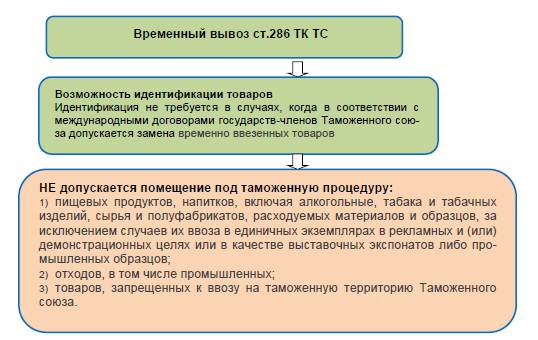

В соответствии со ст. 286 ТК ТС возможность идентификации временно вывозимых товаров при последующем завершении таможенной процедуры временного вывоза является обязательным условием помещения товаров под эту таможенную процедуру. В качестве исключения идентификация может не применяться, если международными договорами государств-членов Таможенного союза допускается замена временно вывезенных товаров товарами такого же типа.

Возможность идентификации вывозимых товаров при их обратном ввозе тесно связана с характером их допустимого использования за пределами таможенной территории Таможенного союза. По общему правилу временно вывезенные товары должны находиться в том же состоянии, в каком они были на момент вывоза с таможенной территории Таможенного союза, за исключением изменений, происшедших вследствие естественного износа или естественной убыли при нормальных условиях перевозки (транспортировки), хранения и (или) использования (эксплуатации).

Однако законодатель допускает совершение с временно вывезенными товарами операций, необходимых для обеспечения их сохранности. К их числу относятся:

- ремонтные операции (капитальный ремонт и модернизация не допускаются применительно к временно вывезенным товарам);

- техническое обслуживание;

- операции, необходимые для поддержания товаров в нормальном состоянии, при условии обеспечения идентификации товаров таможенным органом при их реимпорте.

Рис. 9.2. Идентификация временно вывозимых товаров

Товары, помещенные под таможенную процедуру временного вывоза и фактически вывезенные с таможенной территории Таможенного союза, утрачивают статус товаров Таможенного союза.

Содержание данной таможенной процедуры предполагает его использование в большинстве случаев для организации выставочных, спортивных и иных зрелищных мероприятий.

Условия помещения товаров под процедуру временного вывоза перечислены в ст. 286 ТК ТС. Временный вывоз предполагает возврат того же товара, который вывозился, поэтому вывоз допускается при условии возможности идентификации товаров при последующем завершении процедуры, т.е. при обратном ввозе товаров (реимпорте). Идентификация не требуется в случаях, когда международные договоры государств-членов Таможенного союза предусматривают замену временно вывезенных товаров товарами того же типа.

В соответствии со ст. 284 Федерального закона от 27.10.2011 № 311-ФЗ " О таможенном регулировании в Российской Федерации" (далее-Федеральный закон) таможенный орган определяет идентификационные признаки по заявлению декларанта и указывает их в документах декларанта. При обратном ввозе товаров таможенный орган проверяет совпадение указанных идентификационных признаков, при совпадении которых и отсутствии прямых доказательств подмены товаров таможенные органы не вправе отказать в помещении товаров под таможенную процедуру реимпорт.

Федеральный закон содержит особенности временного вывоза некоторых товаров, к которым ст. 283 указанного Закона относит научные или коммерческие образцы. При вывозе таких образцов применяется упрощенный порядок таможенного декларирования, если целью вывоза являются испытания, исследования, тестирование, проверка, проведение опытов, экспериментов или демонстрация либо использование в ходе испытаний, исследований, тестирования, проверки, проведения опытов, экспериментов или демонстрации. Таким образом, перечень обстоятельств, связанных с целью вывоза образцов, носит исчерпывающий характер.

Упрощенный порядок таможенного декларирования научных и коммерческих образцов заключается в том, что указанные образцы при временном вывозе с таможенной территории союза в личном багаже пассажира, экспресс-почтой или если их стоимость не превышает 300 тысяч рублей, по выбору декларанта могут декларироваться с применением в качестве таможенной декларации письменного заявления организации-отправителя образцов. Форма такого заявления устанавливается ФТС России.

Временный вывоз научных или коммерческих образцов должен быть обоснован с представлением соответствующих документов, перечень которых будет зависеть от статуса декларанта, в качестве которого могут выступать научные учреждения и созданные ими хозяйственные общества либо иные лица.

Научные учреждения и созданные ими хозяйственные общества обосновывают временный вывоз образцов своим письменным заявлением, которое составляется в произвольной форме и содержит сведения об образцах и описание обстоятельств перемещения образцов через таможенную границу союза. С учетом практики в заявлении должны быть указаны идентификационные признаки образцов и сведения о внешнеэкономическом контракте.

Иные лица, которые временно вывозят научные или коммерческие образцы, должны представить в таможенный орган более полные сведения, в частности, договор с иностранным лицом, если в нем содержится информация о цели вывоза образцов, утвержденных планов (программ) исследований при их наличии или других документов, в которых содержится информация о проведении испытаний, исследований, тестирования, проверки, проведения опытов, экспериментов или демонстрации.

Статус научного учреждения должен быть подтвержден его учредительными документами. Правительство Российской Федерации вправе устанавливать критерии отнесения организаций к научным учреждениям либо определять федеральный орган исполнительной власти, уполномоченный на подтверждение организации ее статуса научного учреждения.