2014-02-24

2014-02-24 993

993Глава 17. Специальная таможенная процедура

Идентификация иностранных товаров, помещенных под таможенную процедуру свободного склада, в товарах, изготовленных (полученных) с использованием иностранных товаров

В целях идентификации иностранных товаров, помещенных под таможенную процедуру свободного склада, в товарах, изготовленных

(полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободного склада, могут использоваться следующие способы:

- проставление владельцем склада или должностными лицами таможенных органов печатей, штампов, цифровой и другой маркировки на иностранные товары, помещенные под таможенную процедуру свободного склада;

- подробное описание, фотографирование, изображение в масштабе иностранных товаров;

- сопоставление предварительно отобранных проб, образцов иностранных товаров и товаров, изготовленных (полученных) с использованием иностранных товаров;

- использование имеющейся маркировки товаров, в том числе в виде серийных номеров;

- иные способы, которые могут быть применены исходя из характера товаров, помещенных под таможенную процедуру свободного склада, и совершением операций по переработке (обработке) товаров, в результате проведения которых товары теряют свои индивидуальные характеристики, и (или) по изготовлению товаров (включая сборку, разборку, монтаж, подгонку), а также операции по ремонту товаров, в том числе путем исследования представленных подробных сведений об использовании иностранных товаров, помещенных под таможенную процедуру свободного склада, в технологическом процессе совершения указанных операций, а также о технологии их производства или путем осуществления таможенного контроля во время совершения данных операций.

Порядок проведения идентификации иностранных товаров, помещенных под таможенную процедуру свободного склада, в товарах, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободного склада, определяется законодательством государств-членов ТС.

(глава 41 Федерального закона)

Специальная таможенная процедура- процедура, при которой отдельные категории товаров по перечню, установленному Комиссией Таможенного союза, ввозятся в Российскую Федерацию или вывозятся из Российской Федерации с полным освобождением таких товаров от таможенных пошлин, налогов, а также без применения мер нетарифного регулирования.

ФТС России может устанавливать следующие специальные упрощенные процедуры:

- временное хранение товаров, находящихся под таможенным контролем, на складе (складах) Заявителя;

- предварительное декларирование товаров с подачей неполной периодической таможенной декларации;

- декларирование товаров, находящихся под таможенным контролем на складе (складах) Заявителя, с подачей периодической таможенной декларации;

- выпуск товаров до подачи таможенной декларации.

Статьей 86 Федерального закона от 27.11.2010 № 311-ФЗ " О таможенном регулировании в Российской Федерации" (далее-Федеральный закон) установлены специальные упрощения, предоставляемые уполномоченному экономическому оператору.

В соответствии с п. 1 ст. 41 ТК ТС уполномоченному экономическому оператору могут быть предоставлены следующие специальные упрощения:

1) временное хранение товаров в помещениях, на открытых площадках и иных территориях уполномоченного экономического оператора без включения его в реестр владельцев складов временного хранения;

2) выпуск товаров до подачи таможенной декларации в соответствии со ст. 197 ТК ТС;

3) проведение таможенных операций, связанных с выпуском товаров, находящихся в помещениях, на открытых площадках и иных территориях уполномоченного экономического оператора, включая завершение таможенной процедуры таможенного транзита в отношении товаров, следующих в адрес уполномоченного экономического оператора при их ввозе в Российскую Федерацию, в соответствии с ч. 3 ст. 87 Федерального закона;

4) иные специальные упрощения, предусмотренные таможенным законодательством Таможенного союза, включая предварительное таможенное декларирование товаров, в том числе с подачей неполной и (или) периодической таможенной декларации, подачу неполной таможенной декларации и периодическое таможенное декларирование в соответствии со ст.ст. 193 и 194 ТК ТС и со ст.ст. 211 - 215 Федерального закона.

Следует отметить, что во второй процедуре произошло изменение. Ранее действующий " Порядок установления специальных упрощенных процедур таможенного оформления ввоза товаров" разрешал применять упрощенную процедуру в виде предварительного декларирования товаров с подачей неполной или неполной периодической таможенной декларации, теперь-только с подачей неполной периодической таможенной декларации.

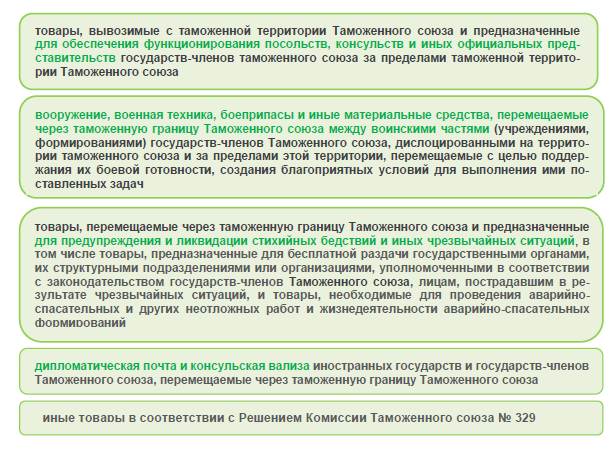

Решением Комиссии Таможенного союза от 20.05.2009 № 329 (в ред. от 07.04.2011) определен Перечень категорий товаров, в отношении которых может быть установлена специальная таможенная процедура, и условиях помещения товаров под такую таможенную процедуру (рис. 17.1).

Рис. 17.1. Категории товаров, помещаемых под специальную таможенную процедуру

В соответствии с п. 3 ст. 41 ТК ТС специальные упрощения, предоставляемые уполномоченному экономическому оператору, не применяются:

- в отношении подакцизных товаров, подлежащих маркировке, перечень которых определяется законодательством государств-членов Таможенного союза;

- в отношении иных товаров в соответствии с законодательством государств-членов Таможенного союза.

При применении специальных упрощений, предоставляемых уполномоченному экономическому оператору, не применяются ограничения мест декларирования отдельных товаров, установленные в соответствии с ч. 2 ст. 205 Федерального закона.

В качестве особенности таможенного транзита иностранных товаров от таможенного органа в месте прибытия до внутреннего таможенного органа в соответствии с абзацем четвертым п. 3 ст. 215 ТК ТС является возможность доставки иностранных товаров, следующих в адрес уполномоченного экономического оператора, в помещения, на открытые площадки и иные территории уполномоченного экономического оператора, имеющие статус зоны таможенного контроля и находящиеся в регионе деятельности таможенного органа назначения, без доставления указанных товаров в место нахождения таможенного органа назначения.

Заявитель вправе выбрать для таможенного оформления своих товаров одну или несколько специальных упрощенных процедур, если иное не устанавливается условиями применения запрашиваемой специальной упрощенной процедуры.

Применение специальных упрощенных процедур не освобождает Заявителя и других заинтересованных лиц от соблюдения требований и условий, установленных ТК ТС и иными правовыми актами Российской Федерации, в части полноты и своевременности уплаты таможенных платежей, соблюдения запретов и ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, а также от соблюдения таможенных режимов.

Для осуществления внешнеторгового обмена и привлечения средств в развитие национальной экономики, особенно в переходный период, необходимы обеспеченные и четко зафиксированные гарантии участникам внешнеэкономической деятельности, выступающим в качестве инвесторов, со стороны государства.

В Российской Федерации защита от неблагоприятных последствий изменений направления, в частности, таможенной политики государства обеспечивается Федеральными законами от 09.07.1999 № 160-ФЗ (ред. от 06.12.2011) " Об иностранных инвестициях в Российской Федерации" и от 25.02.1999 № 39-ФЗ (ред. от 12.12.2011) " Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений".

Требования и условия помещения товаров под специальную таможенную процедуру, а также ограничения на пользование и распоряжение товарами, помещенными под специальную таможенную процедуру, определяются Правительством Российской Федерации, если иное не установлено таможенным законодательством Таможенного союза.

Возврат уплаченных сумм таможенных пошлин, налогов, а также освобождение от уплаты, возврат или возмещение внутренних налогов при помещении товаров под специальную таможенную процедуру не производятся, за исключением случаев, когда избранная специальная таможенная процедура изменена на таможенную процедуру экспорта.

Порядок таможенного декларирования товаров, перечень сведений, которые подлежат указанию в декларации на товары при их помещении под специальную таможенную процедуру, а также перечень документов, которые должны представляться декларантом одновременно с декларацией на товары, устанавливаются федеральным органом исполнительной власти, уполномоченным в области таможенного дела, в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

В соответствии с приказом ФТС России от 14.09.2011 № 1877 " Об утверждении Административного регламента Федерального таможенной службы по предоставлению государственной услуги по ведению реестра уполномоченных экономических операторов" ФТС России устанавливает специальные упрощенные процедуры таможенного оформления для лиц, осуществляющих ввоз товаров на таможенную территорию Российской Федерации, на которых возложена обязанность по совершению таможенных операций для выпуска товаров и которые удовлетворяют следующим требованиям:

- осуществляют внешнеэкономическую деятельность не менее трех лет;

- ведут в установленном порядке систему учета своей коммерческой документации способом, позволяющим таможенным органам сопоставлять сведения, содержащиеся в ней, и сведения, представленные таможенным органам при производстве таможенного оформления товаров;

- не имеют на день обращения в ФТС России вступивших в силу и неисполненных постановлений по делам об административных правонарушениях в области таможенного дела, предусмотренных статьями 16.2, 16.7, частью 1 статьи 16.9, частью 3 статьи 16.12, статьей 16.15 КоАП Российской Федерации.

Таможенный представитель может при таможенном оформлении применять специальные упрощенные процедуры таможенного оформления, если для лица, от имени и по поручению которого он совершает таможенные операции, Федеральной таможенной службой России установлена возможность применения специальных упрощенных процедур таможенного оформления.

Для установления специальных упрощенных процедур лицо, претендующее на применение специальных упрощенных процедур (заявитель), обращается с письменным заявлением, составленным в произвольной форме, в ФТС России.

Заявление на установление специальных упрощенных процедур должно содержать следующие сведения:

а) наименование заявителя, содержащее указание на организационно-правовую форму, сокращенное наименование, если такое сокращенное наименование предусмотрено учредительным документом, местонахождение, почтовый адрес, а также основной государственный регистрационный номер (ОГРН), идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП), присвоенные заявителю в соответствии с законодательством Российской Федерации (если от имени юридического лица выступает его обособленное подразделение, то дополнительно к вышеназванным сведениям о юридическом лице указываются сведения об обособленном подразделении и его местонахождении).

В случае если заявителем является физическое лицо, зарегистрированное на территории Российской Федерации в качестве индивидуального предпринимателя,-фамилию, имя, отчество, адрес, по которому постоянно проживает или зарегистрирован заявитель, а также основной государственный регистрационный номер индивидуального предпринимателя (ОГРНИП), ИНН и сведения о документе, удостоверяющем личность Заявителя;

б) о внешнеэкономической деятельности заявителя:

- год, с которого заявитель осуществляет внешнеэкономическую деятельность, регулярность перемещения товаров в течение трех последних лет (среднее количество поставок товаров в одном месяце), а также о ранее установленных специальных упрощенных процедурах таможенного оформления с указанием даты и номера соответствующего правового акта ФТС России (распоряжения ФТС России);

- количество внешнеторговых и иных договоров, заключенных заявителем при совершении всех внешнеэкономических сделок за последние три года, и общую сумму всех договоров, а также цели, для которых ввозились товары (для собственных нужд, для осуществления торговой или иной коммерческой деятельности, в том числе связанной с реализацией или переработкой товаров, проведением выставочно-ярмарочных мероприятий и иных видов деятельности);

- * сведения о таможенных органах, в которых наиболее часто производилось таможенное оформление товаров заявителя в течение трех последних лет, а также о таможенном органе (таможенных органах), в регионе деятельности которого (которых) заявитель планирует применять специальные упрощенные процедуры таможенного оформления, с указанием наименований таможенных постов и таможен, которым подчиняются таможенные посты;

- запрашиваемые специальные упрощенные процедуры таможенного оформления, если запрашивается процедура, связанная с временным хранением товаров на складе заявителя и (или) с проведением таможенного оформления на объектах заявителя, о помещениях и (или) открытых площадках, находящихся во владении заявителя, где будет осуществляться временное хранение товаров заявителя и (или) проводиться таможенное оформление товаров (об их местонахождении, обустройстве, в том числе о наличии подъездных путей, ограждения, контрольно-пропускных пунктов);

- о таможенных режимах, под которые заявитель планирует помещать такие товары;

- о коммерческих или иных документах, которые могут быть представлены заявителем в таможенный орган для выпуска товаров (в целях идентификации товаров и контроля правильности исчисления сумм таможенных пошлин, налогов, подлежащих уплате при выпуске товаров, либо определения размера обеспечения уплаты таможенных платежей), если заявитель претендует на установление специальной упрощенной процедуры, при которой выпуск (условный выпуск) иностранных товаров может быть осуществлен до подачи таможенной декларации;

- о номенклатуре и предназначении товаров, в отношении которых заявитель планирует применять специальные упрощенные процедуры;

- по желанию заявителя любые другие сведения, связанные с его внешнеэкономической деятельностью.

Для установления специальных упрощенных процедур таможенного оформления заявитель должен представить следующие документы:

- учредительные документы и документ, подтверждающий факт внесения записи о юридическом лице в Единый государственный реестр юридических лиц либо в Единый государственный реестр индивидуальных предпринимателей;

- свидетельство о постановке заявителя на учет в налоговом органе;

- копию документа, подтверждающего личность заявителя, если заявителем является индивидуальный предприниматель;

- копии таможенных деклараций, подтверждающих осуществление внешнеэкономической деятельности в течение 3 (трех) лет (по одной копии, оформленной в каждом году), или платежные и расчетные документы по исполнению внешнеторгового договора, документы из досье по паспорту сделки, выдаваемые банком в установленном порядке, и тому подобные документы;

- если запрашиваемая процедура предусматривает временное хранение товаров на складе (складах) заявителя:

- свидетельство о государственной регистрации права в случае, если помещения и (или) открытые площадки находятся в собственности или в хозяйственном ведении заявителя;

- договор аренды (субаренды) помещения, зарегистрированный в установленном порядке;

- договор аренды (субаренды) земельного участка, на котором расположена открытая площадка, зарегистрированный в установленном порядке;

- план (чертеж) складского помещения с указанием планируемого местонахождения товаров, находящихся под таможенным контролем;

- план (чертеж) открытой площадки с указанием размеров и расположения этой площадки на производственной территории.

Заявитель вправе приложить к заявлению на установление специальных упрощенных процедур любые другие документы, которые, по его мнению, могут быть использованы при рассмотрении вопроса об установлении для него специальных упрощенных процедур.

К заявлению на установление специальных упрощенных процедур также должно быть приложено обязательство о согласии вести систему учета своей коммерческой документации способом, позволяющим таможенным органам сопоставлять сведения, содержащиеся в ней, и сведения, представленные таможенным органам при производстве таможенного оформления товаров (далее-обязательство), если такое обязательство не содержится в заявлении на установление специальных упрощенных процедур.

Заявление на установление специальных упрощенных процедур и необходимые документы направляются по почте или доставляются заявителем непосредственно в Приемную ФТС России.

При представлении заявления на установление специальных упрощенных процедур и необходимых документов ожидание в очереди для приема этих документов не предполагается.

Направление заявления на установление специальных упрощенных процедур и необходимых документов в электронной форме не представляется возможным.

ФТС России может устанавливать следующие специальные упрощенные процедуры:

1) временное хранение товаров, находящихся под таможенным контролем, на складе (складах) заявителя;

2) предварительное декларирование товаров с подачей неполной периодической таможенной декларации;

3) декларирование товаров, находящихся под таможенным контролем на складе (складах) заявителя, с подачей периодической таможенной декларации;

4) выпуск товаров до подачи таможенной декларации.

Следует отметить, что заявитель вправе выбрать для таможенного оформления своих товаров одну или несколько специальных упрощенных процедур, если иное не устанавливается условиями применения запрашиваемой специальной упрощенной процедуры.

Применение специальных упрощенных процедур не освобождает заявителя и других заинтересованных лиц от соблюдения требований и условий, установленных решениями Комиссии Таможенного союза и иными правовыми актами Российской Федерации, в части полноты и своевременности уплаты таможенных платежей, соблюдения запретов и ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, а также от соблюдения таможенных режимов.

Заявитель ежеквартально, не позднее 10 числа месяца, следующего за отчетным, обязан представлять отчетность о товарах, таможенное оформление которых производилось с применением специальных упрощенных процедур, в таможенный орган, производивший таможенное оформление товаров.

В отчете указывается:

- наименование организации, ИНН;

- коды примененных за отчетный период специальных упрощенных процедур;

- номера таможенных деклараций, по которым были оформлены товарные партии с применением специальных упрощенных процедур;

- количество товарных партий, оформленных с применением специальных упрощенных процедур.

Отчет формируется поквартально на бумажном носителе и подписывается руководителем Заявителя (индивидуальным предпринимателем) и главным бухгалтером Заявителя и заверяется печатью, если в соответствии с законодательством Российской Федерации Заявитель должен иметь печать.

Временное хранение товаров на складе (складах) заявителя осуществляется без уплаты таможенных пошлин, налогов и без применения к ним ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, до их выпуска в соответствии с определенным таможенным режимом либо до их помещения под иную таможенную процедуру.

При этом временное хранение товаров может осуществляться на складах (складе) заявителя, находящихся в регионе деятельности одного таможенного поста либо на складах заявителя, находящихся в регионе деятельности разных таможенных постов одной таможни.

С 5 апреля 2012 года специальные упрощения, связанные с временным хранением товаров на своих складах, выпуском товаров до подачи таможенной декларации и другие упрощения, предусмотренные ч.1 ст.86 Федерального закона, смогут применяться только лицами, которые на указанную дату будут включены в реестр уполномоченных экономических операторов.

Процедура временного хранения на складе (складах) заявителя может применяться, если:

- заявитель владеет складскими помещениями и (или) находящимися на его производственной территории открытыми площадками, предназначенными для хранения товаров, которые расположены в регионе деятельности одной таможни (одного таможенного поста);

- заявителем может быть обеспечена сохранность товаров;

- имеется возможность проведения в отношении товаров таможенного контроля, включая таможенный досмотр (таможенный осмотр) товаров;

- на складе заявителя не будут храниться иностранные товары, принадлежащие другим лицам;

- по требованию таможенного органа предоставлено обеспечение уплаты таможенных пошлин, налогов.

Перевозка товаров от таможенного органа до склада заявителя осуществляется в соответствии с процедурой таможенного транзита. Разрешение на процедуру таможенного транзита выдается заявителю.

Места нахождения товаров, находящихся на временном хранении на складе заявителя, должны быть обозначены любым способом, позволяющим идентифицировать данные товары (таблички, надписи с информацией, маркировка, выделение отдельных мест на территории склада заявителя), за исключением случаев хранения товаров, которые в силу своих свойств могут храниться россыпью, навалом или наливом.

Допускается хранение насыпных, наливных товаров, находящихся под таможенным контролем, совместно с товарами того же рода и качества, имеющимися на складе заявителя. При этом общее количество насыпных, наливных товаров, находящихся на складе заявителя, не может быть меньше количества товаров, находящихся под таможенным контролем.

Срок временного хранения товаров на складе заявителя не может превышать сроков, установленных ст. 170 ТК ТС:

- срок временного хранения товаров составляет два месяца. По письменному обращению лица, обладающего полномочиями в отношении товаров, или его представителя таможенный орган продлевает указанный срок.

- предельный срок временного хранения товаров не может превышать 4 (четыре) месяца, а в отношении международных почтовых отправлений, хранящихся в местах (учреждениях) международного почтового обмена, а также не полученного или не востребованного пассажиром багажа, перемещаемого воздушным транспортом,-6 (шесть) месяцев.

Для отдельных категорий товаров решением Коллегией Евразийской экономической комиссии может быть установлен срок временного хранения менее 2 (двух) месяцев.

Декларирование товаров, находящихся на складе заявителя, должно производиться на таможенном посту или в таможне (при отсутствии в ее структуре таможенных постов), в регионе деятельности которого (которой) находится склад заявителя.

Допускается подача одной таможенной декларации на товары, хранящиеся на складах заявителя, находящихся в регионе деятельности разных таможенных постов одной таможни, если эти товары были ввезены в счет исполнения обязательств по одному внешнеторговому договору, заключенному при совершении внешнеэкономической сделки. Такая таможенная декларация может быть подана любому таможенному органу, в регионе деятельности которого осуществляется временное хранение декларируемых товаров. При этом заявитель обязан сообщить таможенному органу, которому декларирует товары, сведения о месте нахождения всех товаров, сведения о которых он заявляет в одной таможенной декларации.

Таможенный досмотр (таможенный осмотр) декларируемых товаров может производиться любыми таможенными органами, в регионе деятельности которых осуществляется их временное хранение, по поручению таможенного органа, которому декларируются товары.

Порядок взаимодействия таможенных органов при осуществлении таможенного контроля определяется ФТС России.

Выпуск товаров до подачи таможенной декларации не производится.

На иностранные товары до их прибытия на таможенную территорию Российской Федерации или до завершения процедуры таможенного транзита может быть подана предварительная неполная периодическая таможенная декларация, если поставка товаров будет производиться несколькими товарными партиями.

Предварительная неполная периодическая таможенная декларация может применяться, если:

- могут быть представлены копии транспортных (перевозочных) и коммерческих документов, оформленных на первую товарную партию;

- уплачены таможенные пошлины и налоги в сроки;

- после ввоза и (или) завершения процедуры таможенного транзита товары будут предъявлены тому таможенному органу, который принял таможенную декларацию на эти товары.

При предварительном декларировании с подачей неполной периодической таможенной декларации товары должны быть предъявлены таможенному органу не позднее 15 дней со дня принятия таможенной декларации.

В предварительной неполной периодической таможенной декларации должны быть заявлены сведения, необходимые для выпуска товаров, исчисления и уплаты таможенных платежей, подтверждающие соблюдение ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, а также позволяющие идентифицировать товары по совокупности их количественных и качественных характеристик.

Если на декларируемые товары документы, подтверждающие соблюдение ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, могут быть получены только после ввоза товаров на таможенную территорию Российской Федерации или завершения процедуры таможенного транзита, а также документы, подтверждающие соблюдение законодательства Российской Федерации о валютном регулировании и валютном контроле, и иные документы, которые в соответствии с ТК ТС могут быть представлены после предъявления и (или) выпуска товаров, сведения об этих документах в предварительной неполной периодической таможенной декларации могут не указываться, а сами документы не представляться при подаче таких таможенных деклараций.

При этом заявитель представляет в письменной форме обязательство о представлении документов в течение 45 дней после принятия таможенной декларации, если иной срок для представления отдельных документов и сведений не предусмотрен ТК ТС.

При подаче предварительной неполной периодической таможенной декларации могут отсутствовать копии транспортных (перевозочных) документов, которые оформляются на вторую и последующие товарные партии, и сведения о них могут не указываться в этих таможенных декларациях.

Сроки выпуска товаров исчисляются в соответствии со ст. 196 ТК ТС.

При декларировании с подачей предварительной неполной периодической таможенной декларации каждая товарная партия выпускается после ее предъявления таможенному органу.

При выпуске товаров, сведения о которых заявлены в предварительной неполной периодической таможенной декларации, проставляются отметки таможенного органа о дате выпуска каждой товарной партии, а также о количестве выпускаемых товаров.

Декларирование товаров, в том числе отдельных товарных партий, сведения о которых были заявлены в предварительной неполной периодической таможенной декларации и которые не были предъявлены таможенному органу в установленные сроки, производится в общеустановленном порядке в соответствии с ТК ТС и нормативными правовыми актами в области таможенного дела.