2014-02-09

2014-02-09 1482

1482Налоговое правоотношение — вид финансового правоотношения, то есть общественное финансовое отношение, урегулированное нормами подотрасли (раздела) финансового права — налоговым правом, субъекты которого наделяются определенными правами и обязанностями, возникающими в связи с взиманием налогов.

Налоговое правоотношение, как и любое другое правоотношение, состоит из следующих элементов: субъектов, объекта и содержания.

В налоговых правоотношениях участвуют различные субъекты: налогоплательщики (юридические и физические лица), органы Министерства РФ по налогам и сборам, федеральные органы налоговой полиции, кредитные организации. В налоговых отношениях в определенных случаях участвуют и другие субъекты, например, работодатели (юридические лица и предприниматели, действующие без образования юридического лица), которые перечисляют налоги с заработной платы своих сотрудников.

Объектом налогового правоотношения является то, по поводу чего возникает данное правоотношение — обязательный безвозмездный платеж (взнос), размер которого определяется в соответствии с установленными налоговым законодательством правилами.

Содержание налогового правоотношения, как и любого другого правоотношения, раскрывается через права и обязанности субъектов правоотношения, а именно содержанием налогового правоотношения является обязанность налогоплательщика внести определенную денежную сумму в бюджетную систему или внебюджетные фонды в соответствии с установленными ставками и в предусмотренные сроки и обязанность налоговых компетентных органов обеспечить уплату налога.

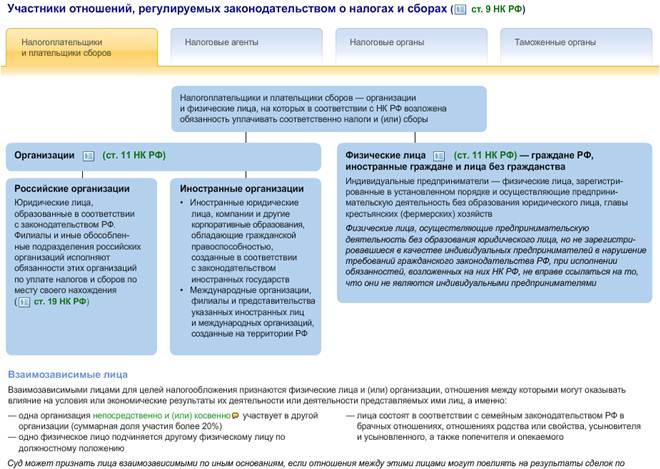

Согласно ст. 19 НК РФ «налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с законодательными актами возложена обязанность уплачивать соответственно налоги и сборы». Указанные в данной статье плательщики налогов зачастую именуются налогоплательщиками.

Наряду с организациями и физическими лицами плательщиками налогов являются и индивидуальные предприниматели — физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также физические лица, самостоятельно осуществляющие на свой страх и риск деятельность, направленную на систематическое получение дохода от оказания платных услуг, и не подлежащие регистрации в этом качестве (например, частные нотариусы, частные охранники, частные детективы и т.д.).

Итак, к участникам налоговых правоотношений относятся (ст. 9 НК РФ):

1) организации и физические лица, признаваемые в соответствии с настоящим Кодексом налогоплательщиками или плательщиками сборов;

2) организации и физические лица, признаваемые в соответствии с настоящим Кодексом налоговыми агентами;

3) налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы);

4) таможенные органы (федеральный орган исполнительной власти, уполномоченный в области таможенного дела, подчиненные ему таможенные органы Российской Федерации);

Впервые об участниках налоговых правоотношений говорилось в Законе РФ «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г., где также дан общий перечень их прав и обязанностей. Конкретизированы эти права и обязанности в законодательных и иных актах, относящихся к конкретному налоговому платежу.

Налоговый кодекс РФ уточнил содержание прав и обязанностей участников налоговых правоотношений.

Налогоплательщики (плательщики сборов) имеют следующие права (ст. 21 НК РФ):

1) получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения;

2) получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, от финансовых органов субъектов Российской Федерации и муниципальных образований - по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов муниципальных образований о местных налогах и сборах;

3) использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

4) получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях, установленных настоящим Кодексом;

5) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

5.1) на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам;

6) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего представителя;

7) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

8) присутствовать при проведении выездной налоговой проверки;

9) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

10) требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

11) не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие настоящему Кодексу или иным федеральным законам;

12) обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц;

13) на соблюдение и сохранение налоговой тайны;

14) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными действиями (бездействием) их должностных лиц;

15) на участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов в случаях, предусмотренных настоящим Кодексом.

Данные права налогоплательщиков имеют отношение и к плательщикам сборов. Налогоплательщикам также гарантируется административная и судебная защита их прав и законных интересов.

В перечне обязанностей налогоплательщиков Налоговый кодекс РФ выделил две группы (ст. 23 НК РФ):

- общие обязанности для организаций и физических лиц;

- дополнительные обязанности, относящиеся только к налогоплательщикам — организациям и индивидуальным предпринимателям.

Для налогоплательщиков и плательщиков сборов на первом месте стоит обязанность уплатить законно установленные налоги и сборы. Эта обязанность также закреплена Конституцией РФ, в ст. 57 которой сказано, что «каждый обязан платить законно установленные налоги и сборы...».

Понятие уплаты налога за счет собственных средств еще не означает, что налогоплательщик должен уплатить налог непосредственно (т.е. со своего счета или из своего кармана). Налог может быть уплачен его представителем. Согласно НК РФ налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах через законного или уполномоченного представителя (глава 4 НК РФ).

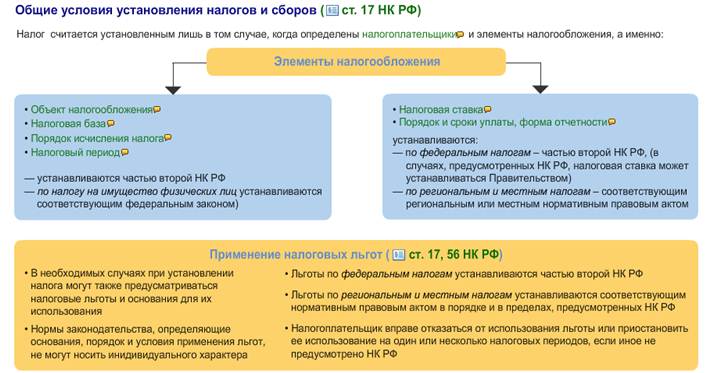

В соответствии с действующим законодательством объектами налогообложения могут быть (ст. 38 НК РФ):

1) операции по реализации товаров (работ, услуг);

2) имущество, прибыль, доход, расход;

3) иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Под имуществом понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с ГК РФ.

Товаром для целей налогообложения признается любое имущество, реализуемое либо предназначенное для реализации. В целях регулирования отношений, связанных с взиманием таможенных платежей, к товарам относится и иное имущество, определяемое в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц.

Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Следовательно, на основе действующего законодательства объекты налогообложения следует рассматривать с позиции материальных и нематериальных объектов.

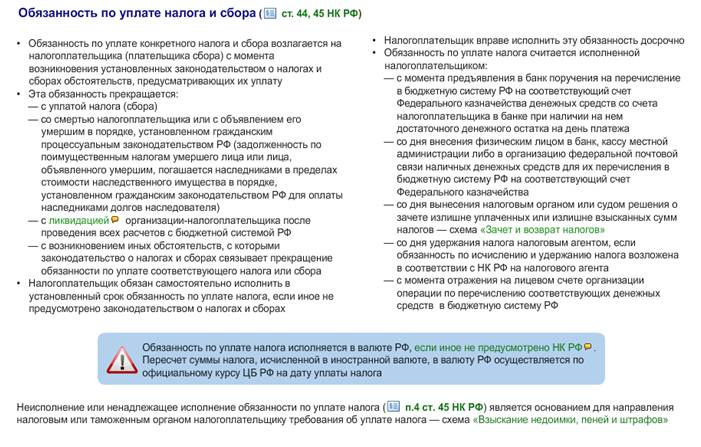

Законодатель предусматривает факты, наступление которых влечет за возникновение, изменение и прекращение налогового правоотношения (ст. 44 НК РФ).

Обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора.

Обязанность по уплате налога и (или) сбора прекращается:

1) с уплатой налога и (или) сбора налогоплательщиком или плательщиком сбора;

2) со смертью физического лица - налогоплательщика или с объявлением его умершим в порядке, установленном гражданским процессуальным законодательством Российской Федерации. Задолженность по налогам, указанным в п. 3 ст. 14 и ст. 15 НК РФ, умершего лица либо лица, объявленного умершим, погашается наследниками в пределах стоимости наследственного имущества в порядке, установленном гражданским законодательством Российской Федерации для оплаты наследниками долгов наследодателя;

3) с ликвидацией организации-налогоплательщика после проведения всех расчетов с бюджетной системой Российской Федерации в соответствии со ст. 49 НК РФ;

4) с возникновением иных обстоятельств, с которыми законодательство о налогах и сборах связывает прекращение обязанности по уплате соответствующего налога или сбора.