2014-02-09

2014-02-09 3683

3683Налоги

Ответственность за нарушение налогового законодательства

Налоговые проверки.

Налоговое правоотношение

Понятие налогов и сборов

Развитие налогового законодательства в РФ.

Тема 7. НАЛОГОВОЕ ПРАВО РОССИЙСКОЙ ФЕДЕРАЦИИ

Законодательство никогда не обходило вниманием проблему собираемости налогов в нашем государстве. Если обратиться к началу века, то можно увидеть, что в Уголовном уложении 1903 г. существовали ст. 327 и 328, которые устанавливали ответственность за “ помещение в заявлениях, подаваемых в раскладочные по промысловому налогу присутствия, клонящихся к уменьшению сего налога или освобождению от него заведомо ложных сведений об оборотах и прибылях торговых или промышленных предприятий и за помещение в отчетах и балансах предприятий, обязанных публичной отчетностью или приравненных к сим последним, или в дополнительных сообщениях или разъяснениях по сим отчетам заведомо ложных сведений, клонящихся к уменьшению промыслового налога или освобождению от него”, совершенное членами правлений, ответственными агентами иностранных обществ, бухгалтерами и вообще лицами, подписавшими или скрепившими неверные отчеты, баланс или дополнительные к ним сведения или разъяснения.

Внесение новых составов преступлений было связано со становлением и развитием налогового права как подотрасли финансового права. В начале 90-х годов были созданы новые институты, задачей которых стало регулирование налоговых отношений. В январе 1990 г. было принято Постановление Совета Министров СССР № 76 “О государственной налоговой службе”, в июне 1993 года был издан Закон “О федеральных органах налоговой полиции”. В последующем выходили и другие нормативно-правовые акты, относящиеся к налоговой сфере.

Понятие налогового права в юридической литературе в настоящее время продолжает оставаться дискуссионным. Анализ отечественной практики позволяет сделать вывод, что предметом налогового права являются общественные отношения по установлению и взиманию налогов и сборов с организаций и физических лиц в бюджетную систему или во внебюджетные целевые фонды, а также применения финансово-правовой ответственности за нарушение налогового законодательства. К предмету налогового права следует относить не только отношения, связанные с взиманием налогов и сборов, но и отношения, возникающие в результате проведения государственного регулирования и контроля за уплатой налогов.

Итак, НАЛОГОВОЕ ПРАВО – подотрасль финансового права, которая регулирует общественные отношения в сфере налогообложения, т. е. в связи с осуществлением сбора налогов и иных обязательных платежей, организацией и функционированием системы органов налогового регулирования и налогового контроля на всех уровнях государственной власти и местного самоуправления.

Принятие в 1998 г. первой части Налогового кодекса России стало важнейшим историческим моментом в развитии экономических реформ в нашей стране. С введением этого законодательного документа, являющегося, по сути, «Конституцией» в налоговых правоотношениях, осуществлен системный и комплексный пересмотр всей системы налогообложения. Налоговый кодекс после принятия его в целом должен стать, и непременно станет, практически единым документом, регулирующим все налоговые вопросы, начиная со взаимоотношений налоговых органов и налогоплательщиков и кончая порядком расчетов и уплаты предусмотренных в нем налогов.

Необходимость налоговой реформы в России к концу 90-х годов обусловлена скоростью и масштабностью перемен, происходящих в экономической жизни страны. Поэтому изменения налоговой системы, предусмотренные Налоговым кодексом, направлены на решение следующих, что нужно подчеркнуть, задач:

- построение справедливой, стабильной, понятной и единой в границах Российской Федерации налоговой системы, установление правовых механизмов взаимодействия всех ее элементов в рамках единого налогового правового пространства;

- создание рациональной налоговой системы, обеспечивающей сбалансированность общегосударственных и частных интересов, содействующей развитию предпринимательства, активизации инвестиционной деятельности и наращиванию национального богатства России и благосостояния ее граждан;

- развитие налогового федерализма при обеспечении доходов федерального, региональных и местных бюджетов закрепленными за ними и гарантированными налоговыми источниками;

- формирование единой налоговой правовой базы, совершенствование системы ответственности за налоговые правонарушения и улучшение налогового администрирования.

Вместе с тем важно отметить, что Налоговый кодекс России не ставил своей целью кардинального изменения действующей налоговой системы. Он предполагал ее эволюционное преобразование путем устранения выявленных в ходе функционирования недостатков и перекосов. Это означает, что должны быть сохранены основные налоги (НДС, акцизы, налог на прибыль предприятий, подоходный налог с физических лиц, ресурсные и некоторые другие налоги), формирующие основу российской налоговой системы. Указанные налоги апробированы как в развитых, так и в развивающихся государствах, в различных экономических режимах, где они показали свою достаточно высокую эффективность. За годы экономических реформ к ним адаптировались и российские налогоплательщики.

С принятием Налогового кодекса в налоговое законодательство России внесены принципиальные изменения.

В отличие от налогового законодательства, введенного в 1991 г. и уточнявшегося на протяжении многих лет, в нескольких десятках законов и подзаконных актов, в Налоговом кодексе установлена четкая кодификация налогов, узаконена жесткая процедура их введения, отмены, утверждения ставок, предоставления льгот и преференций. В частности, по федеральным налогам и сборам порядок налогообложения, включая определение налогоплательщиков, объектов налогообложения, налоговой базы, налоговых ставок, налоговых льгот и сборов, устанавливается самим Кодексом.

Принятие Налогового кодекса позволило существенным образом систематизировать действовавшие нормы и положения, регулирующие процесс налогообложения, привести их в упорядоченную, единую, целостную и согласованную систему. В частности, устранены такие недостатки, как отсутствие единой законодательной и нормативной базы налогообложения, многочисленность и противоречивость нормативных документов и недостаточность правовых гарантий для участников налоговых отношений. Как известно, до принятия Налогового кодекса кроме законодательных органов право издания актов, регулирующих налоговые отношения, имело правительство, а также многочисленные федеральные, а также региональные органы исполнительной власти. К моменту принятия Налогового кодекса в стране действовало более тысячи нормативных документов по налогообложению, включая инструкции Госналогслужбы и Министерства финансов России.

Налоговый кодекс практически полностью отменил это огромное количество подзаконных актов. В очень большой степени он является законом прямого действия, что делает налоговое законодательство значительно более прозрачным и понятным. Кодекс не предусматривает издания ни инструкций, ни ведомственных писем, ни разъяснений и толкований налоговых и финансовых органов (однако данные документы существуют и в настоящий момент и именно на них часто ссылаются налоговые органы в нарушение закона). Другое дело, что ведомства должны утвердить формы расчетов налогов и деклараций, установить порядок расчета показателей для правильного определения налогов.

Своей целью Налоговый кодекс ставил необходимость отрегулировать практически все проблемы, возникающие между налогоплательщиком и налоговыми органами, четко указать налогоплательщику “правила игры”, чтобы избежать произвола со стороны фискальных служб.

В связи с этим Налоговый кодекс предусматривает большое количество процессуальных моментов, которые должны вывести на качественно новый уровень взаимоотношения между налоговыми органами и налогоплательщиками. В нем точно и недвусмысленно, в отличие от ранее действовавшего законодательства, регламентированы правила налоговых проверок, возможности применения “силовых” мер при неисполнении налогоплательщиком возложенных на него обязательств.

В существенной степени изменилась процедура уплаты налогов. Налоговая инспекция сначала должна выставлять требования уплатить налог, а уже затем в законодательном порядке применять финансовые и административные санкции к неплательщикам. В Кодексе прописана процедура проведения налоговых проверок, ограничены сроки их осуществления, а также установлены жесткие ограничения на проведение повторных проверок.

Впервые за все существование налоговой системы России установлен четкий порядок изменения срока исполнения налогового обязательства, осуществляемый в виде отсрочек, рассрочки, налогового кредита, инвестиционного налогового кредита. Кодекс оговаривает платность за предоставленные отсрочки или рассрочки уплаты налогов, за исключением изменения налогового обязательства по отдельным основаниям, в том числе связанным с недофинансированием из бюджета или неоплатой государственного заказа. Предусматривается, что возврат излишне взысканных с налогоплательщика средств или излишне уплаченных им самостоятельно при неисполнении налоговым органом установленного срока возврата будет осуществляться с процентами в размере ставки рефинансирования Банка России.

Таким образом, принятие и введение с 1 января 1999 г. первой части Налогового кодекса дает достаточно твердую гарантию того, что каждый из участников налоговых отношений будет знать, кто, когда и при каких обстоятельствах вправе или обязан предпринять те или иные действия и какова должна быть реакция на эти действия.

Одновременно в результате принятия Налогового кодекса снижается общее количество налогов, действующих в Российской Федерации. Вместо более чем 100 действовавших к моменту его принятия налогов, сборов и иных обязательных платежей в настоящий момент согласно НК существует 10 видов налогов, а так же акцизы и сборы. Особо выделена глава о государственной пошлине. При этом важно подчеркнуть, что перечень налогов разного уровня стал исчерпывающим, т. е. ни один орган власти не имеет права ввести ни одного налога, не предусмотренного Кодексом.

Одновременно с этим осуществлена унификация налогов и иных обязательных платежей, в том числе и со схожей налоговой базой.

Вместе с тем появились и новые налоги, изменилось разделение налогов на федеральные и региональные. В частности, введен региональный налог на игорный бизнес, который заменит для предприятий, занимающихся этой деятельностью, налог с дохода.

В Налоговом кодексе четко прописана система штрафных санкций за нарушение налогового законодательства, уменьшены ранее действовавшие чрезмерно жесткие нормы ответственности за налоговые нарушения. При этом установлены более четкие и конкретные формулировки составов налоговых нарушений.

Принципиальное значение имеет норма об обязательном судебном порядке взыскания с налогоплательщиков штрафных санкций за нарушение налогового законодательства (если налогоплательщик не уплачивает штраф добровольно). Таким образом, указанные штрафы могут взиматься только по решению суда.

Характерной особенностью Кодекса является введение специальных налоговых режимов (с освобождением от уплаты большинства предусмотренных Кодексом налогов) для:

- предприятий малого бизнеса, перешедших на упрощенную систему налогообложения;

- организаций розничной торговли, сферы обслуживания населения, а также оказывавших иные платные услуги, налоговый контроль за величиной реально полученных доходов которых затруднен, путем обязательного применения ими механизма единого налогового платежа в форме налога на вмененный доход;

- предприятий и фермеров, занятых производством сельскохозяйственной продукции, путем перехода на уплату единого налога с сельскохозяйственных производителей взамен всей совокупности действующих налогов.

Реализация предусмотренных в Налоговом кодексе положений, направленных на усиление регулирующей функции налоговой системы, уменьшение и равномерное распределение налоговой нагрузки, создание благоприятного налогового режима для инвестиционной, производственной и иной экономической деятельности и на улучшение налоговой дисциплины, с учетом эффективного применения других инструментов государственной экономической политики, должна обеспечить условия для реального экономического роста в стране. Это в свою очередь создаст условия для увеличения государственных финансовых ресурсов и возможности большей социальной ориентации проводимой бюджетной политики.

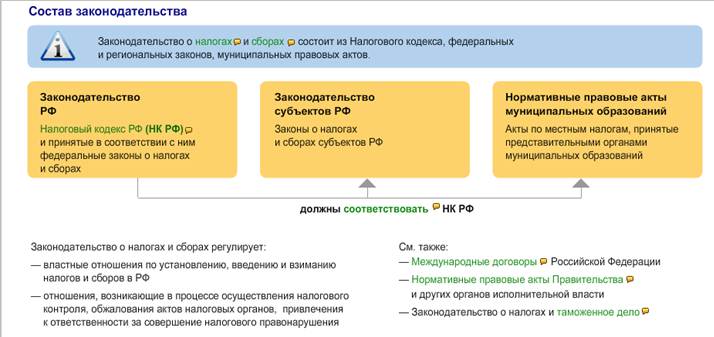

Таким образом, к источникам налогового права относятся: соответствующие статьи Конституции РФ; законодательство о налогах и сборах; подзаконные нормативно-правовые акты и международные договоры - статьи 1, 4, 7 НК РФ (см. схему).

┌─────────────────────────────────┐

│ Источники │

└───────────────┬─────────────────┘

│

┌─────────────────┬────┴───────────┬────────────────┐

│ │ │ │

┌─────────┴───────┐ ┌───────┴────────┐ ┌─────┴─────┐ ┌────────┴────┐

│Конституция РФ │ │Законодательство│ │Подзаконные│ │Международные│

│(ст. 57, 71, 72, │ │ о налогах и │ │нормативные│ │договоры по │

│74-76, 80, 83-85,│ │ сборах │ │ акты │ │вопросам на- │

│90, 103-107, 114,│ │ │ │ │ │логообложения│

│125, 132, 23, 35,│ │ │ │ │ │(ст. 7 НК РФ)│

│40, 41, 43, 46, │ │ │ │ │ │ │

│52, 53) │ │ │ │ │ │ │

└─────────────────┘ └────────────────┘ └───────────┘ └─────────────┘

Законодательство о налогах и сборах имеет сложную структуру - ст. 1 НК РФ:

- НК РФ и принятых в соответствии с ним федеральных законов о налогах и сборах.

- Законодательство субъектов Российской Федерации о налогах и сборах состоит из законов о налогах субъектов Российской Федерации, принятых в соответствии с настоящим Кодексом.

- Нормативные правовые акты муниципальных образований о местных налогах и сборах принимаются представительными органами муниципальных образований в соответствии с НК РФ.