2014-02-09

2014-02-09 1537

1537Понятие «государственные доходы» более объемное, чем понятие «доходы федерального бюджета и бюджетов субъектов Федерации», хотя последние и составляют основную часть государственных доходов.

Государственные и муниципальные доходы составляют единую систему, состоящую из многообразных видов доходов. Наиболее полно видовое разнообразие государственных и муниципальных доходов проявляется через механизм классификации, в основе которого лежат различные признаки.

По экономическому признаку государственные и муниципальные доходы подразделяются на внутренние и внешние.

К внутренним доходам относятся национальный доход и национальное богатство, создаваемые внутри страны и используемые государством для выполнения присущих ему функций.

К внешним доходам — национальный доход, а в исключительных случаях — и национальное богатство другой страны, если они заимствуются в форме государственных займов или поступают в виде репарационных платежей.

По юридическому признаку государственные и муниципальные доходы подразделяются на налоговые и неналоговые; обязательные и добровольные платежи и поступления.

По праву собственности государственные и муниципальные доходы подразделяют на собственные и заемные.

Собственными доходами являются различные виды платежей, которые в соответствии с законодательством обращаются в полное владение, пользование и распоряжение Российской Федерации в целом, субъектов РФ или муниципальных образований. К этой группе относятся: налоги, сборы, пошлины и другие обязательные платежи, доходы от использования и продажи государственного и муниципального имущества, добровольные поступления и т. п. Заемными доходами являются средства, полученные в результате осуществления государственной или муниципальной кредитной деятельности. В качестве кредитных ресурсов могут выступать денежные средства банков, физических и юридических лиц.

В зависимости от порядка образования государственные и муниципальные доходы бывают централизованные и децентрализованные.

Централизованными являются доходы, зачисляемые в бюджеты или внебюджетные фонды. Согласно ГК РФ именно эти доходы представляют собой федеральную государственную казну, государственную казну субъектов РФ и муниципальную казну.

К децентрализованным государственным доходам относятся доходы юридических лиц, имущество которых находится в федеральной собственности или в собственности субъектов Российской Федерации. В первую очередь речь идет о государственных унитарных предприятиях, в том числе федеральных казенных предприятиях.

БК РФ часть децентрализованных государственных доходов относит к неналоговым доходам федерального бюджета или к неналоговым доходам бюджетов субъектов РФ.

Так, в соответствии со ст. 51 БК РФ неналоговые доходы федерального бюджета формируются, в частности, за счет части прибыли унитарных предприятий, созданных Российской Федерацией, остающейся после уплаты налогов и иных обязательных платежей, в размерах, устанавливаемых Правительством РФ; в соответствии со ст. 57 БК РФ неналоговые доходы бюджетов субъектов РФ также формируются за счет части прибыли унитарных предприятий, созданных субъектами РФ, остающейся после уплаты налогов и иных обязательных платежей в бюджет, в размерах, устанавливаемых законами субъектов Российской Федерации.

Подразделение государственных и муниципальных доходов на централизованные и децентрализованные позволяет рассматривать их в широком и узком аспектах. В широком аспекте государственные (местные) доходы охватывают доходы бюджетной системы и внебюджетных государственных (местных) фондов, а также доходы государственных (муниципальных) предприятий, организаций, остающиеся в их распоряжении. В узком аспекте государственные (местные) доходы включают доходы государственной бюджетной системы и государственных (местных) внебюджетных фондов, т. е. казну государства или муниципального образования.

По территориальному уровню доходы подразделяются на федеральные, субъектов РФ, муниципальных образований.

По методам аккумуляции государственные и муниципальные доходы подразделяют на обязательные и добровольные. Большая часть доходов поступает в доход государства или муниципальных образований в обязательном порядке (налоги, сборы, пошлины, штрафы, финансовые санкции и т. д.). Добровольным способом привлекаются денежные средства путем проведения лотерей, выпуска акций, пожертвований и т. п.

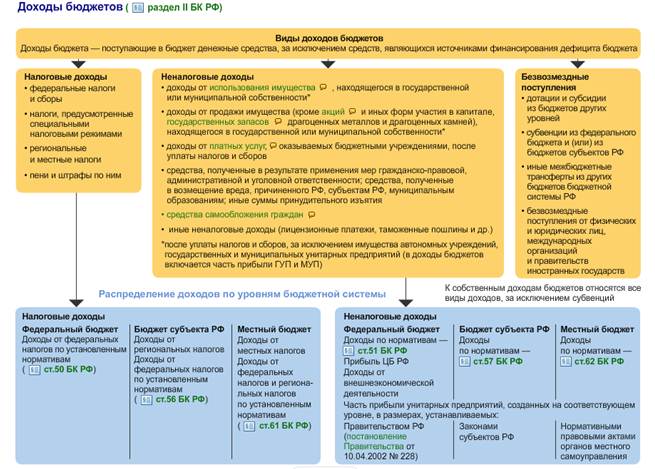

Согласно ст. 41 БК РФ к доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления.

К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством Российской Федерации о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним.

К неналоговым доходам бюджетов относятся:

- доходы от использования имущества, находящегося в государственной или муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

- доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

- доходы от платных услуг, оказываемых казенными учреждениями;

- средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

- средства самообложения граждан;

- иные неналоговые доходы.

К безвозмездным поступлениям относятся:

- дотации из других бюджетов бюджетной системы Российской Федерации;

- субсидии из других бюджетов бюджетной системы Российской Федерации (межбюджетные субсидии);

- субвенции из федерального бюджета и (или) из бюджетов субъектов Российской Федерации;

- иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации;

- безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

Налоги и иные обязательные платежи, являясь основным источником доходов государства и местного самоуправления, активно используются государством и местным самоуправлением при управлении различными сферами общественной жизни. Этим и обусловлена необходимость правового регулирования отношений, возникающих при установлении, введении и взимании налогов, сборов и иных обязательных платежей.

Совокупность правовых норм, регулирующих общественные отношения, в связи с установлением, введением и взиманием налогов, сборов и иных обязательных платежей в правовой науке получила название «Налоговое право», которое является подотраслью финансового права.