2014-02-09

2014-02-09 567

567Фискальная политика – это способ воздействия государства на экономику, подразумевающий косвенное регулирование с помощью таких инструментов, как налогообложение и правительственные расходы, т.е. посредством государственного бюджета).

Фискальная политика, должна отвечать следующим общественным целям:

- сглаживанию колебаний экономического цикла;

- повышению темпов экономического роста;

- достижению высокого уровня занятости;

- достижению умеренных темпов инфляции.

Различают два типа фискальной политики:

1) дискреционная фискальная политика – это сознательное манипулирование налогами и государственными расходами с целью изменения реального объема производства, занятости, контроля над инфляцией и обеспечение экономического роста.

2) автоматическая фискальная политика или политика встроенных стабилизаторов не требует специальных решений правительства, т.к. основана на действии встроенных стабилизаторов. Встроенный стабилизатор – любая мера, которая имеет тенденцию увеличивать дефицит бюджета во время спада экономики и увеличивать положительное сальдо в период инфляции без принятия необходимых контрдействий со стороны государства. В качестве типичного встроенного стабилизатора выступает прогрессивная шкала налогообложения.

К фискальной политике относятся только такие манипулирования с государственным бюджетом, которые не сопровождаются изменением количества находящихся в обращении денег.

Основным источником доходов государства являются налоги. Налоги можно рассматривать с позиции общественных и государственных интересов (как источник их удовлетворения), а также у них есть такая важная функция, как функция воздействия на рынок.

Важное звено налоговой политики государства – критерии налогообложения. В качестве первого критерия экономисты называют справедливость (равенство), в качестве второго – эффективность.

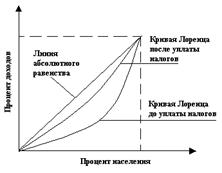

Первый критерий строится на том, что государственные налоги и их расходование влияют на распределение доходов в обществе. Здесь важную роль играет платежеспособность. Т.е. налоги должны расти по мере роста доходов, т.к. в результате этого неравенство в материальном положении сокращается. Такая налоговая система называется прогрессивной. Напротив, если после выплаты налогов неравенство в обществе возрастает, налицо регрессивная система налогообложения.

Для определения меры неравенства в обществе используется кривая Лоренца (рис.32).

|

| Рис.32 Кривая Лоренца |

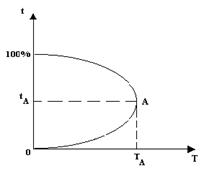

Второй критерий касается потерь, которые несет общество в результате налоговых выплат. Налоги могут действовать как отрицательный фактор, уменьшая желание трудиться, в результате чего при высоких ставках налогов государство собирает меньше налоговых платежей. Иллюстрацией этого явления служит кривая Лаффера (рис.33), где t – агрегированная налоговая ставка, Т – налоговые поступления.

Под государственными расходами понимаются расходы на содержание государства, а также государственные закупки товаров и слуг. Закупки могут быть самых разных видов: от строительства за счет бюджета дорог, школ, медицинских учреждений до покупки сельхозпродукции, военной техники, образцов уникальных изделий и т.д. В данном случае потребителем выступает само государство.

|

| Рис.33 Кривая Лаффера |

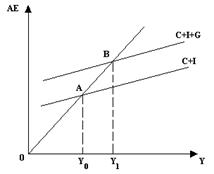

Государственные расходы и налоги непосредственно воздействуют на уровень совокупных расходов, а следовательно, на объем ВНП и занятость населения, а также на регулирование спроса. Это можно проиллюстрировать с помощью кейнсианской модели (рис.34).

|

| Рис.34 Влияние государственных закупок на макроэкономическое равновесие |