2014-02-09

2014-02-09 670

670Таким образом, аккредитивная форма платежа дает поставщику существенные гарантии оплаты, так как товары поставляются после получения извещения об открытии аккредитивного счета, что свидетельствует о платежеспособности заказчика.

Инкассо представляет собой поручение продавца своему банку на получение от покупателя (непосредственно или через другой банк) определенной суммы или подтверждения (акцепт) того, что эта сумма будет выплачена в установленный срок против товарно-распорядительной документации. Инкассо используется как при условиях платежа наличными, так и с использованием коммерческого кредита.

По сравнению с документарным аккредитивом при расчетах по инкассо в большей степени учитываются интересы покупа теля. При этом банк по поручению продавца (экспортера) берет на себя обязательство вручить покупателю (импортеру) товарораспорядительные документы, подтверждающие право собственности на поставляемый товар, взамен на встречное выполнение покупателем условий инкассо - осуществление платежа или подписание акцептного векселя. Однако, в отличие от аккредитива при расчетах по инкассо, банки не несут ответственности за платежи покупателя, поэтому, с точки зрения продавца, такая форма платежа является более рискованной, чем аккредитив. Различают два основных вида расчетов по инкассо:

• документы против акцепта (d / a ~ documents against acceptance), т.е. условие о выдаче покупателю товарораспорядительных документов после акцепта (подписания) векселя, подтверждающего согласие покупателя оплатить данный товар в установленный срок;

• документы против платежа (d / р -- documents against payment), т.е. условие о выдаче покупателю товарораспорядительных документов только при оплате суммы инкассового счета.

В международных торговых сделках расчеты по инкассо регламентируются «Унифицированными правилами по инкассо», разработанными Международной торговой палатой.

Соглашение об осуществлении расчетов по инкассо целесообразно только в том случае, если между продавцом и покупателем сложились доверительные отношения, тавакак покупатель (импортер) может отказаться от поставленного товара, вследствие чего у продавца (экспортера) могут возникнуть проблемы с дальнейшей реализации товара и возмещением понесенных затрат, связанных с транспортировкой и выполнением контракта.

Для учета факторов неопределенности и риска при определе нии эффективности логистических проектов используется вся информация об условиях его реализации. Для повышения точности при этом могут применяться три метода:

• проверка проекта на устойчивость;

• корректировка соответствующих элементов;

• формализация процессов неопределенности.

Проверка проекта на устойчивость предусматривает разработку сценариев реализации проекта в условиях наиболее вероятных будущих событий. При этом не учитывается влияние факторов риска на норму дисконта. Устойчивость проекта будет иметь место только тогда, когда во всех рассмотренных ситуациях соблюдены интересы всех участников.

Устойчивость проекта к изменениям условий реализации может определяться показателями предельного уровня объемов производства, цен производимой продукции и других параметров. Одним из важных показателей такого вида является точка безубыточности.

Неопределенность и риски при реализации логистических проектов, могут учитываться путем корректировки параметров проекта и используемых в расчетах экономических нормативов и замены проектных величин ожидаемыми. Для этого величина сроков увеличивается на среднюю величину возможных задержек, учитываются среднее увеличение стоимости проекта, запаздывание платежей, несвоевременная поставка сырья и материалов, санкции за нарушение договорных обязательств и т.д.

Одним из наиболее точных, но и наиболее сложных с технической точки зрения является метод формализованного описания неопределенности. Он включает описание всего множества условии реализации проекта, включая затраты и результаты, а также показатели эффективности. Для этого метода характерно определение показателей эффективности проекта в целом с учетом неопределенности условий его реализации, т.е. основных показателе ожидаемой эффективности.

Уточненная оценка эффективности проектов должна учитывать динамику изменения нескольких видов показателей:

• скорости роста или падения общего уровня цен;

• цен на продукцию на внутреннем и внешнем рынке;

• прямых издержек;

• уровня заработной платы; щ цен на ресурсы;

• общих и административных издержек;

• затраты на организацию продаж;

• банковского процента.

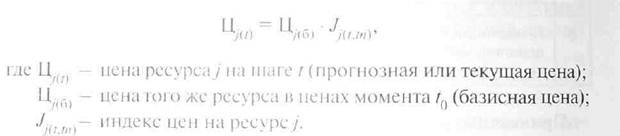

В целях правильной оценки результатов проекта следует рассчитать потоки затрат и результатов в прогнозных (текущих) ценах, а при определении интегральных показателей переходить к расчетным ценам, т.е. учитывающим общую инфляцию.

Расчет цен ресурса у в момент t= tn (заданных базисных цен) к ценам того же ресурса в конце шага t (прогнозным ценам) осуществляется по формуле:

Участие в составе Л С различных организаций, находящихся в разных странах, вынуждает обращать внимание на технологию международных валютных и трансфертных операций.

Сфера международных налоговых и валютно-финансовых операций организаций, входящих в ЛС, касается взаимоотношений с официальными органами собственных и иностранных государств. Для ЛС эта сфера становится особенно актуальной (в том числе при поиске оптимальных налоговых и финансовых схем), так как фирмы могут нести неоправданные потери, связанные с политическими и валютными рисками, двойным налогообложением доходов, инфляцией ^излишними административными затратами.

По времени реализации валютных сделок различают курсы спот и форвард. Курсом спот spot- - ( наличный, который рассчитывается немедленно) называется курс валюты, установленный на момент заключения сделки при условии обмена валютами банками-контрагентами на второй рабочий день со дня заключения сдел ки.

Курс форвард (forward — заранее, авнсом) характеризует ожидаемую стоимость валюты через определенный период времени и представляет собой цену, по которой данная валюта продается или покупается при условии ее поставки на определенную дату в будущем.

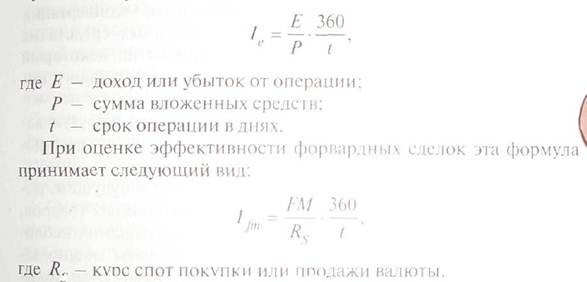

Форвардные (срочные) сделки по покупке или продаже валюты позволяют зафиксировать будущий обменный курс и тем самым застраховаться (хеджироваться) от его непредвиденного неблагоприятного изменения. Эффективность форвардных сделок принято оценивать на основе общей формулы определений эффективности финансовых операций в виде годовой ставки процентов (1е):

Форвардная сделка по покупке валюты, котируемой с премией, позволяет застраховаться от роста ее курса выше зафиксированного в контракте. Если же сложившийся рыночный курс на момент окончания срока сделки будет менее зафиксированного в контракте, их разница будет характеризовать дополнительные затраты при покупке валюты.

Валютным свопом (swap -- обмен) называют валютную операцию, при которой осуществляется наличная (на условиях спот) покупка (продажа) валюты А в обмен на валюту В с одновременной продажей (покупкой) такой же суммы валюты А в обмен на валюту В на срок (на условиях форвард). Поскольку при этом валютная позиция по сделке спот закрывается, валютный своп позволяет хеджировать (страховать) валютный риск. Валютный опцион дает право его покупателю (держателю) купить или продать определенное количество одной валюты в обмен на другую по зафиксированному в контракте курсу на определенную дату в будущем (европейский опцион) или в теч определенного периода (американский опцион). Если в момент окончания срока европейского опциона или в чение срока американского опциона курс покупаемой (продаваемой) валюты будет более выгодным, его держатель может отказаться от реализации опциона и купить (продать) валюту по более выгодному курсу. При покупке опциона его продавцу выплачивается премия.

Опционные контракты могут покупаться и продаваться на бирже или вне биржи. Биржевые опционные контракты являются стандартными и заключаются на определенную сумму покупаемой (поставляемой) валюты.

Если иностранная валюта необходима фирме в будущем, например, для оплаты фирмой-импортером закупленных товаров, реализуемых за национальную валюту, для страхования неблагоприятного изменения курса иностранной валюты можно заключить форвардную сделку по покупке требуемого ее количества. Возможна также операция, включающая следующие действия:

• занять на требуемый срок национальную валюту;

• купить необходимую иностранную валюту по курсу спот;

• разместить купленную иностранную валюту на депозит на требуемый срок.

Такая операция называется операцией «занять-конвертировать спот - инвестировать» (borrow — spot - invest).

Если фирме требуются оборотные средства в некоторой валюте, она может взять заем в этой валюте или взять взаймы другую валюту, конвертировав ее в требуемую. Обратная конвертация по истечении срока займа может быть проведена по сложившемуся курсу спот или для страхования валютного риска с одновременным заключением форвардной сделки, т.е. с проведением свопа. Для хеджирования валютного риска могут использоваться фьючерсные, форвардные и опционные контракты.

Технология международных финансовых операций тесно связана с созданием офшорных убежищ капитала, направлением капиталов и доходов по оптимальным налоговым маршрутам и использованием трансфертных цен во внутрифирменных внешнеторговых операциях, а также обеспечением проведения международных трансфертных операций, т.е. сделок, проводящихся на заранее определенных внутрифирменных условиях. Международные трансфертные операции интенсивно осваиваются российскими компаниями. Их использование требует глубокой проработки организационных, юридических и валютно-финансовых аспектов операций.

Развитие интегрированных ЛС влечет за собой использование трансфертных цен всякий раз, как только организуется обмен товарами и услугами между структурными подразделениями одной и той же компании. Трансфертная цена представляет собой суррогат рыночной цены и применяется только для внутрифирменных расчетов. С помощью системы трансфертных цен простому обмену или поставке товаров и услуг между подразделениями фирмы придается коммерческий характер. При этом все подразделения, участвующие в этих операциях, относят их результаты на свои доходы или расходы.

Система трансфертного ценообразования предназначена для выполнения ряда функций: а) обмен информацией, необходимой для принятия оптимальных управленческих решений по повышению прибыльности самостоятельных структурных подразделений корпорации; б) формирование сведений, с помощью которых можно оценивать доходы каждой структурной единицы, целесообразность и эффективность ее работы; в) повышение конгруэнтности стратегических и локальных корпоративных целей и задач. В международном масштабе эта система должна способствовать: а) минимизации общей величины налогов на прибыль; б) минимизации общей величины таможенных пошлин; в) снижению влияния национальных ограничений финансового характера; г) уменьшению негативных последствий, вызванных колебаниями курсов иностранных валют; д) укреплению престижа фирмы за рубежом. Наивысший приоритет имеют задачи минимизации расходов по налогообложению и таможенным пошлинам. Система трансфертного ценообразования может эффективно использоваться для перераспределения части доходов, подлежащих налогообложению, между дочерними компаниями, функционирующими в странах с разными уровнями налоговых ставок. Целью этого является минимизация общей суммы налогов уплачиваемых компанией в целом.

Право создается для того, чтобы оно практически претворялось в жизнь, чтобы достигались те цели, на которые рассчитывал законодатель. Под реализацией права понимается процесс воплощения юридических предписаний в правомерных действиях граждан, органов, организаций, учреждений, должностных лиц и всех иных участников общественных отношений. Вне деятельности людей реализация права немыслима. Отсюда - значение целенаправленной организаторской деятельности субъектов права.

Процесс реализации права протекает под влиянием целого ряда факторов - социально-экономических, политических, культурных, нравственных, психологических, организационных и других. Немалую роль здесь играют и финансовые возможности, материальные стимулы, государственные гарантии. Задача заключается в том, чтобы создавать наиболее благоприятные условия, среду для нормального правового регулирования, а стало быть, и успешного проведения реформ.

Реализация права - способ осуществления им своей изначальной миссии: служить основным цивилизованным, государственно-властным, а потому и наиболее эффективным регулятором общественных отношений, выполнять присущие данному институту функции, оправдывать свое социальное назначение, ибо одних только моральных и иных негосударственных регуляторов сегодня недостаточно для упорядочивания общественной жизни.

Право в любой его интерпретации (а вокруг данного понятия всегда велась и сегодня ведется оживленная полемика) - сложное, многогранное явление. Соответственно и механизм его реализации сложный и многоаспектный. Он представляет собой комплекс взаимосвязанной правовой деятельности, характер и направления которой зависят от особенностей тех или иных норм, их целей, содержания, юридической силы, иерархии, адресатов, сферы "приложения", отраслевой принадлежности и т.д.

В науке различают четыре основные формы реализации права: 1) соблюдение; 2) использование; 3) исполнение; 4) применение. В основу такого деления положена степень активности субъектов по осуществлению правовых норм.

При соблюдении субъекты воздерживаются от совершения противоправных действий, иными словами, соблюдают требования правовых норм. С правовой точки зрения поведение индивида может быть либо правомерным, либо неправомерным, либо юридически безразличным. Соблюдение правовых норм есть вид правомерного поведения и в то же время первая, главная и наиболее общая форма реализации права, ибо если люди ведут себя правомерно, спокойно живут, работают, ничего не нарушают, являются законопослушными гражданами, то тем самым достигаются те цели, на которые рассчитывал законодатель. Право реализуется, претворяется в жизнь.

Особенности данной формы реализации заключаются в следующем:

а) это в основном пассивная форма поведения субъектов - воздержание от совершения неправомерных действий;

б) это наиболее общая и универсальная форма реализации права, охватывающая всех без исключения индивидуальных и коллективных субъектов - от рядового гражданина до президента, от самых нижестоящих структур до парламента и правительства;

в) она касается главным образом правовых запретов;

г) осуществляется вне конкретных правоотношений;

д) происходит в большинстве случаев естественно, обычно, незаметно, никак не фиксируется.

При исполнении субъекты выполняют возложенные на них обязанности, функции, полномочия, реализуя тем самым соответствующие правовые нормы. Спецификой данной формы является то, что она: во-первых, распространяется в основном на обязывающие нормы; во-вторых, предполагает, в отличие от первой (пассивной) формы, активные действия субъектов; в-третьих, отличается известной императивностью, властностью, поскольку за неисполнение юридических предписаний могут последовать санкции; в-четвертых, в большинстве случаев правоисполнительные действия, опять-таки в отличие от первой, так или иначе фиксируются, оформляются.

Например, молодой человек призывного возраста обязан исполнить свой воинский долг - отслужить в армии, если нет никаких льгот и отсрочек; граждане обязаны платить налоги, оплачивать проезд на всех видах транспорта, являться в суд по повестке в качестве свидетелей; прокурор должен реагировать на нарушение законности, выдать ордер на арест преступника, если тот совершил уголовно наказуемое деяние, а суд - вынести обвинительный приговор, если вина злоумышленника доказана; следователь призван совершать все необходимые процессуальные действия при расследовании преступления и т.д. При этом реализация должностными лицами своих полномочий является не только их правом, но и обязанностью.

Использование - это такая форма реализации права, когда субъекты по своему усмотрению и желанию используют предоставленные им права и возможности, удовлетворяют законные интересы, осуществляют свою праводееспособность. Характерный признак данной формы - добровольность. Никто не может заставить гражданина во что бы то ни стало использовать свое право. Реализуются главным образом управомочивающие нормы.

В повседневной жизни люди постоянно совершают разнообразные юридически значимые, дозволенные законом действия, вступают друг с другом, а также с организациями и учреждениями в определенные правоотношения, заключают разного рода гражданско-правовые сделки, договоры (продают, покупают, поступают и увольняются с работы, вступают в брак, разводятся и т.д.).

Для совершения подобных действий не требуется каких-либо специальных разрешений компетентных органов - достаточно того, что их разрешил сам закон. В то же время в некоторых случаях в целях полного и беспрепятственного осуществления гражданином своего права необходимо содействие (помощь) упомянутых органов или должностных лиц (к примеру, гражданин не может назначить сам себе пенсию, предоставить жилье, выдать зарплату, вручить паспорт, зачислить себя в вуз, освободить от должности или, скажем, оформить завещание, доверенность и т.д.). Требуется "вмешательство" надлежащих властных служб, структур, инстанций, наделенных соответствующими полномочиями.

Применение. В процессе своей реализации нормы права не только соблюдаются, исполняются и используются, но и применяются уполномоченными на то органами и должностными лицами к соответствующим субъектам, фактам, событиям. Гипотеза любой правовой нормы как раз и указывает на условия, обстоятельства ее применения. В силу особой значимости данной формы реализации права для юристов (судей, прокуроров, следователей), а также других работников госаппарата есть смысл рассмотреть ее отдельно и более подробно.