2014-02-10

2014-02-10 564

564Рис. 10.10б

Банк «А»:

Активы Пассивы

Активы Пассивы

Выданная ссуда - 100р. 100р. – бессрочный депозит

Если банк «А» всю сумму денег, полученных от клиента на бессрочный депозит, выдаст в виде ссуды другому клиенту, то предложение денег увеличится на 100 рублей: 100 рублей в виде чекового счета в банке «А» и 100 рублей в виде наличных у клиента, взявшего ссуду в банке «А». Если этот клиент в свою очередь положит эти 100 рублей наличных денег на бессрочный депозит (текущий счет) в банк «Б», а этот банк выдаст ссуду третьему клиенту в сумме 100 рублей, то предложение денег увеличится еще на 100 рублей (рисунок 10.10в).

Рис. 10.10в.

Банк «Б»:

Активы Пассивы

Активы Пассивы

|

Выданная ссуда - 100р. 100р. – бессрочный депозит

Клиент, получивший ссуду в банке «Б», может в свою очередь положить эти деньги еще в какой-либо банк и так до бесконечности.

3. На практике существует система частичного банковского резервирования: 0% < rr < 100%.

Норма резервирования (rr) определяет ссудный потенциал банковской системы: при прочих равных условиях, чем больше норма резервирования (rr), тем ниже ссудный потенциал (то есть тем меньше возможности предоставлять клиентам ссуды) тем, следовательно, меньше возможности по «созданию» новых денег.

Роль Центрального банка.

Во главе банковской системы стоит Центральный банк. В эту систему входят коммерческие банки, которые занимаются непосредственно обслуживанием клиентов. Так как ЦБ регулирует денежное обращение, то он должен и обязан контролировать деятельность коммерческих банков по «созданию» новых денег. В этих целях ЦБ устанавливает резервные требования (норму обязательных резервов - rr0). Коммерческий банк может иметь норму резервирования, равную или превышающую резервные требования. Если фактическая норма резервирования выше резервных требований, то банк имеет избыточные резервы. Таким образом, фактические резервы коммерческого банка представляют собой сумму обязательных и избыточных резервов:

Rфакт = R0 + Rизб

Отношение  называется денежным мультипликатором. Он определяет максимальное количество «новых» денег, которое может «создать» банковская система из первоначальных резервов. Однако следует иметь в виду: «создание» новых денег банками не означает создание богатства, а означает просто рост ликвидности.

называется денежным мультипликатором. Он определяет максимальное количество «новых» денег, которое может «создать» банковская система из первоначальных резервов. Однако следует иметь в виду: «создание» новых денег банками не означает создание богатства, а означает просто рост ликвидности.

Другая функция ЦБ состоит в том, что он является кредитором последней инстанции, в связи с чем коммерческие банки обязаны хранить обязательные резервы на депозитах ЦБ. На самом деле банки хранят все резервы в ЦБ, за исключением некоторой суммы в кассе банка. Выполнение этой функции Центральным банком позволяет гарантировать сохранение ликвидности активов коммерческих банков и, таким образом, помогает поддерживать в обществе доверие к банковской системе.

Фактический же объем «новых» денег зависит не только от отмеченных факторов, но также и от спроса на банковские ссуды и от пропорции, в которой население распределяет денежные средства между наличными деньгами (С) и средствами на текущих счетах (D):

Равновесие на денежном рынке.

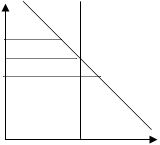

Рис. 10.10.

i Sm

i Sm

i1

ie е

i2

Dm

0 Ме М

Нам осталось рассмотреть, к какому результату приводит взаимодействие спроса на деньги Dm и предложения денег Sm. Очевидно, что результатом этого взаимодействия станет равновесие на денежном рынке (рисунок 10.10).

Денежный рынок находится в равновесии, если величина реального предложения денег равна величине реального спроса наденьги. Напомним, что одним из допущений при анализе денежного рынка является неизменный уровень цен, следовательно, и спрос на деньги, и предложение денег представлены реальными величинами. Рассмотрим механизм приведения к равновесию.

Как следует из графического изображения денежного рынка на рисунке 10.10, равновесное количество денег в обращении равно Me, равновесная ставка процента – ie.

Допустим, что на денежном рынке возникнет ставка процента i1 выше ie. На рисунке 10.10 видно, что при этой ставке величина спроса на деньги меньше величины предложения денег, то есть люди хотят хранить денег меньше, чем имеется в обращении. В этом случае они начнут покупать облигации, что приведет к росту спроса на эти активы. В результате цена активов повысится, что повлечет за собой снижение ставки процента.

Допустим теперь, что на денежном рынке возникла ставка процента i2 ниже равновесной ставки ie. При ставке i2 величина спроса на деньги больше величины предложения денег, то есть люди хотят иметь на руках денег больше, чем имеющееся количество денег в обращении. Они начнут продавать облигации, что приведет к росту их предложения и, следовательно, к падению цены и, соответственно, к росту процентной ставки.

И только процентная ставка ie обеспечивает равенство величины спроса на деньги и величины предложения денег Me, следовательно, это и есть равновесная ставка, а точка e это точка равновесия на денежном рынке.

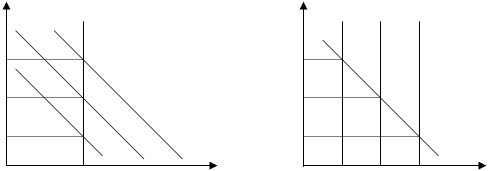

Под воздействием факторов, влияющих на спрос на деньги и на предложение денег, равновесие может меняться (рисунок 10.11а, б).

Рис.10.11а Рис.10.11б

i i

i i

Sm S2m Sm S1m

i1e e1 i2e e2

ie e ie e

i2e e2 i1e e1

D2m Dm D1m Dm

0 M 0 M

Если при данной кривой предложения денег Sm спрос на деньги растет, то кривая Dm сдвинется вправо в положение D1m, что приведет к росту равновесной ставки процента до уровня i1e. Наоборот, при уменьшении спроса на деньги, кривая Dm сдвинется влево в положение D2m и равновесная ставка упадет до уровня i2e (рисунок 10.11а).

Таким образом, изменение спроса на деньги ведет к изменению равновесной ставки процента в том же направлении. Количество денег в обращении при этом не изменяется.

Рисунок 10.11б показывает, что при данном спросе на деньги равновесная ставка процента изменяется в направлении, противоположном изменению предложения денег. Количество денег в обращении изменяется в том же направлении, что и предложение денег.

Цели и инструменты денежно-кредитной политики.

Денежно-кредитная политика, как составная часть стабилизационной политики, включает в себя регулирование предложения денег, кредита и процентных ставок с целью контроля над совокупным спросом в экономике для стабилизации экономической активности.

Использование конкретных инструментов этой политики Центральным банком страны предусматривает решение двух главных проблем: недопущение или хотя бы минимизацию безработицы и инфляции.

Три инструмента денежно-кредитной политики:

1. Изменение нормы обязательных резервов (rr0 ) (считается самым грубым инструментом):

· Если ЦБ сокращает норму обязательных резервов, он способствует росту кредита (объема предоставляемых ссуд коммерческими банками) и предложения денег.

· Если ЦБ увеличивает норму обязательных резервов, он способствует сокращению кредита и предложения денег.

2. Изменение учётной ставки процента – процентной ставки, под которую ЦБ предоставляет кредиты коммерческим банкам (довольно грубый инструмент):

· Уменьшение учетной ставки способствует увеличению спроса коммерческих банков на кредиты ЦБ, что увеличивает кредит и предложение денег.

· Увеличение учетной ставки способствует сокращению спроса со стороны коммерческих банков на кредиты ЦБ, вызывая сокращение кредита и предложения денег.

3. Операции на открытом рынке - покупка или продажа ЦБ государственных ценных бумаг – наиболее часто используемый инструмент:

· Если ЦБ покупает у населения государственные ценные бумаги, растут резервы коммерческих банков, следовательно, увеличивается кредит и растет предложение денег.

· Если ЦБ продает государственные ценные бумаги населению, то сокращаются резервы коммерческих банков, сокращается кредит и предложение денег.

Так как использование перечисленных инструментов воздействует на предложение денег, они воздействуют и на процентные ставки. Если предложение денег растет, ставка процента падает и наоборот (см. рисунок 10.11б). Поэтому денежно-кредитная экспансия (политика, направленная на увеличение предложения денег, то есть стимулирующая политика) называется политикой «дешевых» денег. Сдерживающая денежно-кредитная политика (политика, направленная на уменьшение предложения денег) называется политикой «дорогих» денег.

Политика «дешевых» денег проводится на фазе спада, так как снижение процентной ставки способствует росту инвестиций, следовательно, растет совокупный спрос и уровень выпуска (доходов).

Политика «дорогих» денег проводится в условиях инфляции спроса: повышение процентной ставки способствует сокращению инвестиций, сокращается избыток совокупного спроса, сокращается инфляция.

Эффективность денежно-кредитной политики.

Рассмотрим подробнее, как воздействует денежно-кредитная политика на совокупный спрос.

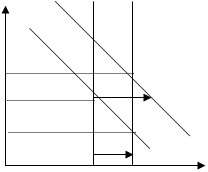

Рис. 10.12

Sm S1m

Sm S1m

i

ie2 e2

ie (2)

e

ie1 e1 D1m

(1) Dm

0 М M1 M

Если государство решило проводить стимулирующую денежно-кредитную политику, то есть использовать инструменты, направленные на увеличение предложения денег, кривая предложения денег Sm сдвинется вправо в положение S1m (стрелка (1) на рисунке 10.12). Это вызовет снижение ставки процента до i1 e, в результате чего увеличится спрос на инвестиции, совокупный спрос в целом и реальный уровень выпуска (доходов).

Однако рост реальных доходов увеличит спрос на деньги: на рисунке 10.12 кривая спроса на деньги Dm сдвинется вправо в положение D1m (стрелка 2). Это вызовет повышение процентной ставки до i2e, в результате чего сократится инвестиционный спрос, а вместе с ним и совокупный спрос, и уровень выпуска (доходов).

Описанный процесс можно выразить в виде схемы:

Описанный процесс можно выразить в виде схемы:

1. M i I AD Y

1. M i I AD Y

2. Y Dm i I Y

2. Y Dm i I Y

На рисунке 10.12 ставка процента i2e выше первоначальной ставки ie. На самом деле она может установиться на уровне между i e и i1e. Таким образом, результатом повышения процентной ставки будет не сокращение, а скорее торможение инвестиций.

Изложенную позицию поддерживают современные последователи Дж. М. Кейнса. (Сам Кейнс скептически относился к возможностям денежно-кредитной политики).

Критическое отношение многих экономистов и политиков к активной денежно-кредитной политике опирается на серьезные аргументы.

· Центральный банк не имеет полного контроля над коммерческими банками, так как rr может быть больше rr0, а также невозможно предугадать объём заимствований коммерческих банков у ЦБ;

· Пропорция, в которой население распределяет свои деньги между наличностью и текущими счетами, - вне контроля ЦБ.

Противниками активной денежно-кредитной политики выступают монетаристы, полагающие, что единственным результатом денежно-кредитной экспансии может быть только инфляция:

M AD номинальный ВВП

M AD номинальный ВВП

Согласно позиции монетаристов, реальный ВВП находится на потенциальном уровне Qf и, следовательно, по крайней мере, в краткосрочномпериоде измениться не может. Поэтому увеличение предложения денег приведет только к росту уровня цен – к инфляции.

Монетаристы являются сторонниками автоматической денежно - кредитной политики, которая должна опираться на монетарное правило: предложение денег должно расти тем же темпом (приблизительно), что и реальный ВВП. Только в этом случае можно избежать инфляции.

Эффективность бюджетно-налоговой политики.

Напомним, что эта политика включает в себя изменение государственных расходов и налогов. Увеличение государственных расходов (или сокращение налогов) на фазе спада, приводит, как известно, к росту совокупного спроса и, следовательно, к росту реального объема производства и дохода. Однако мы теперь знаем, что рост реального дохода приводит к росту спроса не деньги, что повышает ставку процента (см. рисунок 10.11а). В результате будут сокращаться частные инвестиции, а, следовательно, и совокупный спрос, и реальный объем производства (дохода). Описанный процесс можно представить в виде следующей логической цепочки:

| | |  | | |||||||||||

| |||||||||||||||

| | ||||||||||||||

G AD Y Dm i I AD Y

G AD Y Dm i I AD Y

Результат этого процесса получил название эффекта вытеснения частных инвестиций государственными расходами, поэтому многие экономисты и политики категорически против активной бюджетно-налоговой политики.

Существуют и другие проблемы, ставящие под сомнение эффективность инструментов активной бюджетно-налоговой политики:

1. между принятием решений правительством об использовании тех или иных инструментов бюджетно-налоговой политики и их осуществлением проходит значительный промежуток времени. (Чтобы изменить государственные расходы и налоги, требуется решение законодателей, а это требует времени. К моменту начала осуществления принятых решений ситуация в экономике может кардинально измениться.). Это относится и к активной денежно-кредитной политике.

2. Прогноз, на основе которого принимаются те или иные решения, может оказаться не точным, и тогда можно получить противоположный эффект.

3. Проблема государственного долга: если государственный бюджет сводится с дефицитом из года в год в течение длительного времени, растёт государственный долг (долг государства населению). Кроме того, что этот рост способствует вытеснению частных инвестиций (вместо корпоративных население покупает государственные ценные бумаги), долг может стать непомерным для страны, что может вынудить государство увеличить налоговое бремя или включить печатный станок, результатом чего станет инфляция.

Совершенно очевидно, что против активной бюджетно-налоговой политики выступают монетаристы, которые (о чем уже говорилось) уверены, что любое увеличение совокупного спроса приводит к инфляции.

В заключение отметим, что стабилизационная политика как политика «точной настройки» совокупного спроса принесла серьезные разочарования. Многие полагают, что

· она может (в той или иной степени) решать проблемы безработицы, но не справляется с инфляцией

· она не может решить всех проблем, связанных с экономическим ростом.