2014-02-12

2014-02-12 413

413Основы трансформации

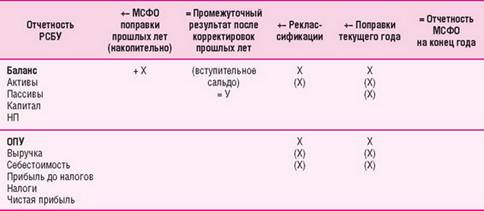

Рассмотрим принципы организации основной трансформационной таблицы при повторяющемся процессе трансформации (независимо от того, организован процесс внутри или вне учетной системы):

Рассмотрим принципы организации основной трансформационной таблицы при повторяющемся процессе трансформации (независимо от того, организован процесс внутри или вне учетной системы):

Как показывает практика, первоначальное применение МСФО может быть сложнее, чем регулярный и повторяющийся каждый учетный цикл последующий процесс трансформации.

При первоначальном переходе на МСФО необходимо применять правила специального стандарта МСФО (IFRS) 1 «Первое применение МСФО», который требует полного ретроспективного подхода (т. е. как если бы МСФО применялись данной компанией всегда).

Для этого потребуется: Для заметок

1- Признать все активы и обязательства, признание которых требуется МСФО.

2- Прекратить признание всех активов и обязательств, признание которых запрещено МСФО.

3- Перегруппировать (реклассифицировать) все статьи отчетности в соответствии с МСФО.

4- Переоценить все активы и обязательства согласно МСФО.

При первоначальном переходе на МСФО все корректировки делаются на нераспределенной прибыли на дату перехода (на входящем балансе). Датой перехода на МСФО считается дата за два года до отчетной даты. Точное определение даты перехода в стандарте МСФО (IFRS) 1 следующее: «начало самого раннего периода, по которому компания представляет полную сравнительную информацию по МСФО в своей первой МСФО-отчетности».

Например, если компания будет впервые составлять свою отчетность по МСФО по состоянию на 31 декабря 2007 г., то датой перехода на МСФО считается 1 января 2006 г. Вступительный баланс по МСФО (в данном примере на 1 января 2006 г.) не публикуется «на лице» отчетов, но раскрывается в примечаниях.

МСФО требуют представления всех статей с их соответствующими сравнительными данными за прошлый период как «на лице» отчетов, так и в примечаниях. Ни одна цифра не может быть представлена без ее сопровождения подобной информацией за прошлый аналогичный период (соответственно год, полугодие или квартал).

Кроме того, необходимо помнить, что требуется использовать единую учетную политику для всех периодов, представленных в первой финансовой отчетности по МСФО.

Итак, суммируем основные шаги, которые должны быть предприняты компанией для успешного системного перехода на МСФО:

1.Учетная политика должна соответствовать стандартам, действующим на конечную дату отчетного периода в первой отчетности по МСФО (в данном примере учетная политика должна соответствовать МСФО, действующим на 31 декабря 2007 г., а не предыдущим версиям тех же стандартов).

2.Компания должна подготовить сравнительный бухгалтерский баланс по МСФО для целей включения в отчетность, впервые подготовленную по МСФО, и эта сравнительная информация должна полностью соответствовать МСФО (в нашем примере это будет 1 января 2006 г., поскольку компания выбрала предоставление минимально требуемой сравнительной информации cогласно МСФО (IAS) 1 – только за один год). Однако иногда (например, для публичных компаний либо по запросам банков или инвесторов) некоторым компаниям нужно готовить информацию по МСФО за три года (т. е. когда, например, в отчет о прибылях и убытках включают два прошлых сравнительных периода, а не один).

3.Компания должна использовать выбранную политику и выбранные методы оценки для признания всех статей финансовой отчетности на дату перехода.

4.Выбранная учетная политика должна применяться во всех представленных периодах.