2014-02-12

2014-02-12 722

722Более точным методом является калькуляция себестоимости по определенным нормативом. Для него необходимо знать состав операций технологического процесса, затраты на их выполнение. Его можно использовать только тогда, когда известна технология его изготовления.

Калькуляция себестоимости - расчет расходов по статьям для конкретного изделия.

| Наименование статьи расходов | Формулы расчета |

| 1. Основная заработная плата |  , ,

-часовая тарифная ставка по операции итого вида в нормо-часах -часовая тарифная ставка по операции итого вида в нормо-часах

-трудоемкость операции итого вида

n – количество видов операции -трудоемкость операции итого вида

n – количество видов операции

|

| 2. Дополнительная заработная плата |

- норматив дополнительной оплаты труда от основной.

На практике этот норматив определяет сама организация, либо по фактическому соотношению дополнительной и основной заработной платы, либо задаётся этот норматив.

В курсовой задан. - норматив дополнительной оплаты труда от основной.

На практике этот норматив определяет сама организация, либо по фактическому соотношению дополнительной и основной заработной платы, либо задаётся этот норматив.

В курсовой задан.

|

| 3. Страховые взносы |

|

| 4. Затраты на производственные компоненты |

- цена производственных компонентов итого вида - цена производственных компонентов итого вида

- количество производственных компонентов итого вида - количество производственных компонентов итого вида

-транспортные расходы -транспортные расходы

|

| 5. Затраты на сырье и материалы |  (если безотходное производство)

Поскольку существуют отходы, можно организовать продажу либо изготовить дополнительную продукцию и продавать его.

М- количество сырья и материалов итого вида

- цена единицы сырья i-го вида (если безотходное производство)

Поскольку существуют отходы, можно организовать продажу либо изготовить дополнительную продукцию и продавать его.

М- количество сырья и материалов итого вида

- цена единицы сырья i-го вида

- количество материалов i-го вида

-транспортный коэффициент - количество материалов i-го вида

-транспортный коэффициент

- цена отходов итого вида - цена отходов итого вида

|

| 6. Затраты на содержание оборудования |  Норматив на содержание оборудования относительно оплаты труда работников.

Норматив на содержание оборудования относительно оплаты труда работников.

- определяется самим предприятием как соотношение фактических расходов на содержание оборудования к основной заработной плате производственных работников - определяется самим предприятием как соотношение фактических расходов на содержание оборудования к основной заработной плате производственных работников

- основная зарплата - основная зарплата

|

| 7. Затраты на износ приспособлений |

- норматив затрат связанных с износом приспособления. Определяется по аналогичному подходу что и предыдущий норматив.

Рассчитывается на основании факт данных как отношение затрат, связанных с износом приспособлений к основной ЗП производственных работников. - норматив затрат связанных с износом приспособления. Определяется по аналогичному подходу что и предыдущий норматив.

Рассчитывается на основании факт данных как отношение затрат, связанных с износом приспособлений к основной ЗП производственных работников.

|

| 8. цеховые затраты |

- норматив, рассчитывается аналогично, задан

Норматив цеховых затрат рассчитывается на основе фактических данных на соотношении цеховых расходов к основной заработной плате производственных работников

( - норматив, рассчитывается аналогично, задан

Норматив цеховых затрат рассчитывается на основе фактических данных на соотношении цеховых расходов к основной заработной плате производственных работников

(

|

| Цеховая себестоимость |  Сумма по всем расходам выше.

Сумма по всем расходам выше.

|

| 9. Общезаводские затраты (управленческие, общехозяйственные) |

норматив прочих производственных затрат, который устанавливается на основании фактических затрат как соотношение прочих цеховых и прочих производственных. норматив прочих производственных затрат, который устанавливается на основании фактических затрат как соотношение прочих цеховых и прочих производственных.

|

| 10. Прочие производственные расходы |

|

| Производственная себестоимость |

|

| 11. Внепроизводственные расходы |

|

| Полная себестоимость изделия |

|

В первом разделе КР «Расчет выручки» необходимо знать не только объем товарной продукции, а так же сформировать цену на каждый вид продукции выбрав для этого затратный метод ценообразования:

- цена

– себестоимость

– себестоимость

– рентабельность, которая закладывается в цену.

– рентабельность, которая закладывается в цену.

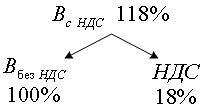

– цена без НДС. В курсовой работе товары продаются с НДС по ставке 18%.

,

,  =1,18

=1,18

Вначале определяется выручка с НДС

- Полная себестоимость единицы итого вида продукции

- объем реализованной продукции итого вида.

- объем реализованной продукции итого вида.

Для расчета экономических показателей необходима в дальнейшем выручка без НДС.

НДС может быть начислен по трем ставкам

- 18%

- 10%

- 0%

В данной КР принять, что товар реализуется с использованием ставки НДС 18%

без НДС

без НДС

- Расчет выручки с НДС

- Расчет НДС (выделить НДС)