2014-02-12

2014-02-12 407

407

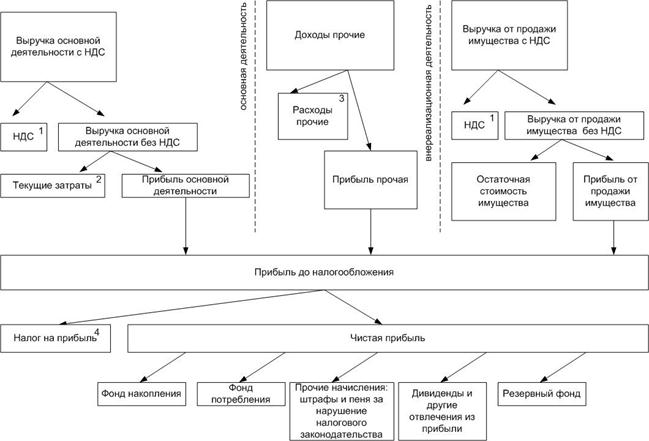

В модели формирования прибыли участвуют налоги:

1. НДС, НДС выделяют из доходов (с выручки) и его никогда нет в текущих затратах

2. Налоги, включаемые в себестоимость(Страховые взносы, земельный налог, транспортный налог)

3. Налог на имущество

4. Налог на прибыль

Чистая прибыль (прибыль, остающаяся в организации, прибыль к распределению) может быть направлена по усмотрению хозяйствующего субъекта:

- В фонд накопления

- В фонд потребления

- В резервный фонд

Распределение прибыли осуществляется хозяйствующим субъектом самостоятельно, исходя из планов развития организации, учитывая финансовое состояние организации. Если организации необходимы в будущем инвестиции, то принимается решение о выделении части прибыли в фонд накопления. Чистая прибыль является не единственным источником фонда накопления. Если оплату труда в организации низкая и необходимо социальное развитие коллектива, то часть чистой прибыли может быть направлена в фонд потребления.

Резервный фонд создается один раз и не должен превышать 15% уставного капитала.

Его можно использовать для покрытия перерасхода прибыли, допущенное в текущем периоде. На покрытие убытков прошлых лет. На покрытие непредвиденных расходов, связанных с форс - мажорными обстоятельствами. Он может быть направлен на покрытие долгов при ликвидации объектов. И другое.