2014-02-12

2014-02-12 493

493Информационное обеспечение финансового менеджмента является неотъемлемой частью финансового механизма предприятия, в которую, кроме него, входят: правовое обеспечение; финансовые рычаги; финансовые методы и нормативное обеспечение.

Система информационного обеспечения финансового менеджмента — это совокупность информационных ресурсов и способов их организации, необходимых и пригодных для реализации аналитических процедур, обеспечивающих финансовую сторону деятельности компании.

Важнейший источник финансовой информации о предприятии – это его баланс и отчет о прибылях и убытках. Чтение и анализ бухгалтерской отчетности корпорации входят в число основных функций финансового менеджера.

В настоящее время известны различные методики анализа финансовой отчетности, это, прежде всего, вертикальный и горизонтальный анализ, а также расчет разнообразных аналитических коэффициентов. Вертикальный анализ заключается в соотнесении различных статей отчетности за один период. Горизонтальный анализ – это расчет динамики отдельных отчетных показателей с целью выявления и прогнозирования присущих им тенденций.

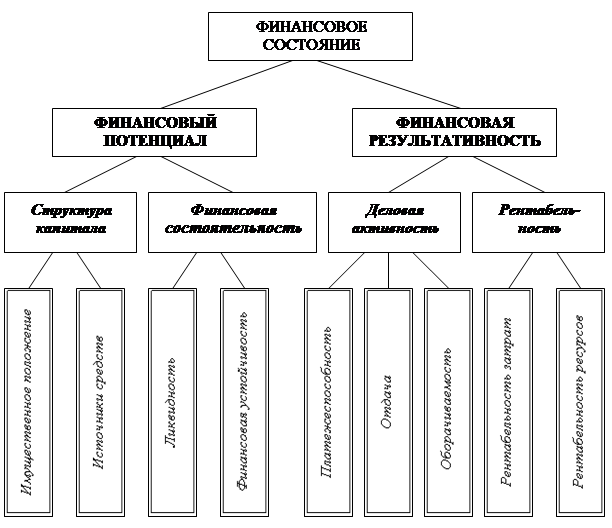

Сердцевину анализа отчетности составляет расчет системы аналитических коэффициентов. Они представляют именно ту информацию, которая необходима для принятия финансовых решений. Анализ соотношений, задаваемых этими коэффициентами, составляет центральное звено в диагностике финансового состояния предприятия. Известны десятки финансово-оперативных коэффициентов, поэтому многие исследователи разделяют их на группы, выделяя соответствующие направления (цели, задачи, этапы) анализа. Системная классификация аналитических финансовых показателей приведена на рисунке 1.2.

Рисунок 1.2 – – Классификатор финансовых коэффициентов

Комплексная оценка финансового состояния должна проводиться с использованием коэффициентов из всех девяти выделенных классов. Цель экспресс-анализа — наглядная и несложная (по времени исполнения и трудоемкости реализации алгоритмов) оценка финансового состояния и динамики развития корпорации.

Цель углубленного анализа — более подробная характеристика имущественного и финансового положения корпорации, результатов ее деятельности в истекшем отчетном периоде, а также ее возможностей на ближайшую и долгосрочную перспективы. Он конкретизирует, расширяет или дополняет отдельные процедуры экспресс-анализа.