2014-02-12

2014-02-12 628

628Предмет финансового менеджмента, его цели и задачи

Тема 1. Содержание финансового менеджмента и его место в управлении организацией

Цель изучения темы – ознакомить студентов с основными понятиями и концепциями финансового менеджмента

Задачи изучения темы:

- показать роль финансового менеджера на предприятии,

- сформулировать основные цели и задачи финансового менеджмента,

- разъяснить суть основных концепций финансового менеджмента,

- охарактеризовать среду и информационное обеспечение финансового менеджмента.

Любой бизнес начинается с постановки четырех ключевых вопросов:

• каковы должны быть величина и структура активов предприятия, включая соотношение основных и оборотных средств, товарно-материальных ценностей и денежных ресурсов, позволяющие достичь поставленные перед компанией цели;

• как организовать использование основных средств и учет их износа, а также кругооборот оборотных средств с целью наиболее эффективного их использования;

• каковы должны быть объем и структура источников средств и где найти источники финансирования;

• как обеспечить текущую и перспективную платежеспособность, финансовую устойчивость и доходность предприятия при приемлемом уровне риска.

Поиск ответов на эти вопросы – это соединение науки и искусства Решаются эти вопросы в рамках финансового менеджмента. Финансовый менеджер обязан найти оптимальный баланс между собственным капиталом, краткосрочными и долгосрочными займами, эмиссией собственных ценных бумаг, а также между внеоборотными и оборотными активами.

Термин финансовый менеджмент появился в России относительно недавно, в 90-х годах ХХ-го столетия. Его можно рассматривать, по крайней мере, в четырех аспектах.

Финансовый менеджмент как наука - это система знаний о методологии и технике управления финансовыми ресурсами предприятий.

Финансовый менеджмент как вид деятельности – это принятие решений по обеспечению финансовой устойчивости, платежеспособности и доходности предприятия.

Финансовый менеджмент какподсистема общей системы управления предприятием – это система функций управления денежными потоками предприятия.

Несмотря на относительную разработанность положений и методов финансового менеджмента, сложность объекта обусловливает невозможность сведения финансового менеджмента к формальным (формализованным) схемам. Поэтому выделяется еще один аспект рассмотрения финансового менеджмента:

Финансовый менеджмент как искусство – это поиск компромиссных решений и, прежде всего, поиск компромисса между максимизацией доходности и минимизацией риска

Несмотря на особенности подходов разных специалистов к финансовому менеджменту и разнообразие решаемых задач, базовые принципы, концепции и методы финансового менеджмента носят универсальный характер.

Таким образом, финансовый менеджмент рассматривается как наука, как вид деятельности, как подсистема общей системы управления и как искусство.

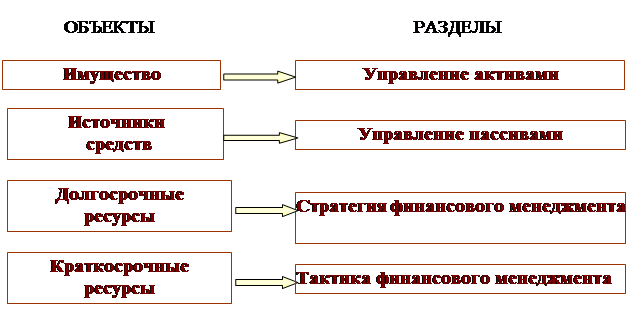

Финансовый менеджмент базируется на теории финансов и теории менеджмента, соответственно объекты и разделы финансового менеджмента выделяются на двух основаниях. С позиции финансов объекты финансового менеджмента можно выделить на единой финансовой модели предприятия, в качестве которой выступает его баланс (табл.1.1). Практически любые операции финансового характера отражаются в изменении статей баланса, поэтому, отслеживая их динамику и выбирая действия, способствующие оптимизации баланса, можно влиять на уровень финансовой устойчивости, платежеспособности и других целей финансового менеджмента.

Рассмотрение баланса позволяет выделить четыре объекта и, соответственно четыре раздела финансового менеджмента (рис.1.1)

Таблица 1.1 – Структура баланса

| БАЛАНС | ||

| Актив | Пассив | |

| I. Внеоборотные активы | III. Капитал и резервы | |

| IV. Долгосрочные обязательства | ||

| II. Оборотные активы | ||

| V. Краткосрочные обязательства |

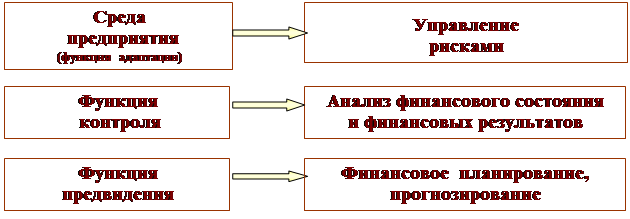

В теории менеджмента выделяются общие или универсальные функции управления: организация, мотивация, координация, адаптация, контроль, предвидение. Финансовый менеджер как руководитель, очевидно, реализует все функции управления. При этом содержание решений, которые принимает финансовый менеджер, связано, прежде всего, с двумя функциями: контроль и предвидение. Таким образом, выделяются еще два объекта и раздела финансового менеджмента (рис.1.1).

| |||

|

Рисунок 1.1 – Объекты и разделы финансового менеджмента

Кроме этого, объектом деятельности финансового менеджера выступает не только предприятие, но и его среда, при этом важной функцией управления выступает адаптация – еще один раздел финансового менеджмента (рис.1.1).

В итоге выделяются семь объектов и, соответственно семь разделов финансового менеджмента (рис.1.1).

Финансовый менеджер принимает решения в соответствии с поставленными целями, в качестве которых могут выступать:

- - получение необходимой прибыли и рост рентабельности,

- - избежание банкротства,

- - минимизация налогообложения,

- - обеспечение ликвидности,

- - обеспечение необходимой финансовой устойчивости предприятия при низких значениях стоимости капитала,

- - обеспечение платежно-расчетной дисциплины,

- - оптимизация финансовой структуры компании,

- - разумное снижение рисков и защита имущества предприятия,

- - повышение доходности акций, и т.д.

- - максимизация богатства владельцев компании,

- - максимизация рыночной стоимости компании.

Очевидно, что невозможно ориентироваться одновременно на все цели. Обычно какая-то одна из них является доминирующей. Распространенной целевой установкой является стремление к наращиванию объемов производства и сбыта. Традиционно предполагается, что любая компания существует для того, чтобы максимизировать прибыль. В последние годы делается упор на создание потенциала прибыльности. Выбор той или иной цели зависит от множества факторов.

Следует иметь в виду, что всегда имеются противоречия между целями предприятия, целями собственников, целями менеджеров и целями персонала. При этом финансовый менеджер должен ориентироваться на достижение целевых установок, стоящих перед всей компанией. Внутри предприятия должна быть сформирована соответствующая мотивация сотрудников, соединяющая цели предприятия (собственников) и субъекта управления – финансового менеджера на основе личной заинтересованности в достижении поставленной цели, а также возможности карьерного роста.

Наибольшее распространение в последние годы получила теория максимизации богатства владельцев компании. В основе этой теории лежит представление о том, что увеличение богатства владельцев компании достигается двумя путями: 1) ростом дивидендов за счет роста прибыли, 2) ростом цены акций за счет роста стоимости компании. При этом предпочтение отдается второму. Таким образом, любое финансовое решение, обеспечивающее в перспективе рост цены акций, должно приниматься владельцами и/или управленческим персоналом компании.