2014-02-12

2014-02-12 2027

2027Результативность текущей деятельности в значительной степени определяется эффективностью управления краткосрочными активами и пассивами, т.е. оборотными активами и краткосрочными источниками их финансирования.

Краткосрочные источники – это обязательства предприятия перед третьими лицами, которые должны быть погашены в течение 12 месяцев. За этими источниками стоят:

ü ü поставщики сырья, материалов, осуществившие свою поставку, но не получившие денег в оплату – кредиторы;

ü ü банки, предоставившие предприятию краткосрочные кредиты;

ü ü работники фирмы, которым начислена, но не выплачена заработная плата;

ü ü государство, перед которым у предприятия образовалась задолженность;

ü ü собственники, которым не выплачены дивиденды.

Управление финансированием оборотных активов предприятия подчинено целям обеспечения необходимой потребности в них соответствующими финансовыми средствами. Содержание управления заключается в поиске рациональной структуры источников формирования этих средств. С учетом этой цели строится политика финансирования оборотных активов, разрабатываемая на предприятии.

Источники покрытия текущих активов предприятия представлены на рис. 5.5.1.

Политика финансирования оборотных активов представляет собой часть общей политики управления его оборотными активами, заключающаяся в оптимизации объема и состава финансовых источников их формирования с позиций обеспечения эффективного использования собственного капитала и достаточной финансовой устойчивости предприятия.

Разработка политики финансирования оборотных активов включает следующие основные этапы:

1. Анализ состояния финансирования оборотных активов предприятия в предшествующем периоде.

2. Формирование принципов финансирования оборотных активов предприятия.

| Источники оборотных средств предприятия | |||||||||||||||

| |||||||||||||||

| Источники формирования | Источники пополнения оборотных средств и покрытия прироста нормы расхода | ||||||||||||||

| |||||||||||||||

| · · Уставный капитал · · Складочный капитал · · Уставный фонд | Собственные | Приравненные к собственным | Заемные | ||||||||||||

| · · Прибыль (фонды специального назначения, нераспределенная прибыль); · · Прочие собственные средства (временно неиспользуемые остатки фондов: резервного, потребления, социального развития, премиального, благотворительного, ремонтного, по отпускам, рекламациям, предстоящих платежей); · · Амортизационный фонд (нецелевое использование); · · Финансовые вложения временно свободных финансовых ресурсов; · · Дополнительный выпуск акций | · · Устойчивые пассивы (минимальная переходящая задолженность по оплате труда, отчислениям в социальные фонды; минимальная задолженностьпо резервам на покрытие предстоящих расходов и платежей; задолженность поставщикам по поставкам и документам, срок оплаты которых не наступил; задолженность по авансам и частичной оплате продукции; задолженность бюджету по налогам, начисление которых происходит раньше срока платежа) | · · Банковский краткосрочный кредит; · · Государственные кредиты и субсидии; · · Коммерческий кредит; · · Кредиторская задолженность | |||||||||||||

Рисунок 5.5.1 – Источники оборотных средств

3. Оптимизация объема текущего финансирования оборотных активов с учетом формируемого финансового цикла предприятия.

4. Оптимизация структуры источников финансирования оборотных активов предприятия

1. Анализ состояния финансирования оборотных активов предприятия в предшествующем периоде. Основной целью этого анализа является оценка уровня достаточности финансовых средств. инвестируемых в оборотные активы, а также степени эффективности формирования структуры источников их финансирования с позиций влияния на финансовую устойчивость предприятия.

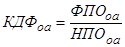

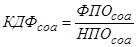

Расчет указанных коэффициентов осуществляется по следующим формулам:

(5.5.1)

(5.5.1)

где КДФоа — коэффициент достаточности финансирования оборотных активов в рассматриваемом периоде; КДФсоа — коэффициент достаточности финансирования собственных оборотных активов; ФПОоа — фактический период оборота оборотных активов в днях в рассматриваемом периоде; НПОоа— норматив оборотных активов предприятия в днях установленный на соответствующий рассматриваемый период; ФПОсоа — фактический период оборота собственных оборотных активов в днях в рассматриваемом периоде; НПОсоа — норматив собственных оборотных активов предприятия в днях, установленный на соответствующий рассматриваемый период.

На втором шаге анализа рассматриваются сумма и уровень чистых оборотных активов (чистого рабочего капитала) и темпы изменения этих показателей по отдельным периодам.

Чистые оборотные активы (ЧОА) определяется следующим образом:

ЧОА = ДП – ВОА = ОА – КО, (5.5.2)

где ДП — долгосрочные пассивы, включая собственный капитал и долгосрочные обязательства; BOA — внеоборотные активы; ОА – оборотные активы; КО – краткосрочные обязательства.

Для оценки уровня чистых оборотных активов (чистого рабочего капитала) используется соответствующий коэффициент, который рассчитывается по следующей формуле:

(5.5.3)

(5.5.3)

где Кчоа – коэффициент чистых оборотных активов (чистого рабочего капитала) предприятия;  – средняя сумма чистых оборотных активов (чистого рабочего капитала) предприятия в рассматриваемом периоде;

– средняя сумма чистых оборотных активов (чистого рабочего капитала) предприятия в рассматриваемом периоде;  – средняя сумма оборотных активов (рабочего капитала) предприятия в рассматриваемом периоде.

– средняя сумма оборотных активов (рабочего капитала) предприятия в рассматриваемом периоде.

На третьем шаге анализа изучаются объем и уровень текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в отчетном периоде, определяемых потребностями его финансового цикла.

Объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия рассчитывается по следующей формуле:

(5.5.4)

(5.5.4)

где  – средний объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде;

– средний объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде;  – средняя сумма запасов товарно-материальных ценностей в составе оборотных активов предприятия в рассматриваемом периоде;

– средняя сумма запасов товарно-материальных ценностей в составе оборотных активов предприятия в рассматриваемом периоде;  — средняя сумма дебиторской задолженности предприятия в рассматриваемом периоде;

— средняя сумма дебиторской задолженности предприятия в рассматриваемом периоде;  — средняя сумма кредиторской задолженности предприятия в рассматриваемом периоде.

— средняя сумма кредиторской задолженности предприятия в рассматриваемом периоде.

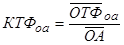

Уровень текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия оценивается на основе соответствующего коэффициента, который рассчитывается по следующей формуле:

(5.5.5)

(5.5.5)

КТФоа — коэффициент текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде; — средний объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде; — средняя сумма оборотных активов предприятия в рассматриваемом периоде.

На четвертом шаге анализа рассматриваются динамика суммы и удельного веса отдельных источников финансирования оборотных активов предприятия в предшествующем периоде. В процессе анализа заемных источников финансирования оборотных активов эти источники рассматриваются в разрезе сроков их использования (долгосрочных и краткосрочных) и видов привлекаемого кредита (финансового и товарного).

2. Формирование принципов финансирования оборотных активов предприятия. Эти принципы призваны отражать общую идеологию управления финансами предприятия с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности.

Известно несколько моделей поведения при управлении оборотными активами.

Выбор соответствующей модели сводится к определению объема долгосрочных пассивов и расчету на его основе чистого оборотного капитала.

Для удобства введем следующие обозначения:

BOA — внеоборотные (капитальные) активы;

ВЧ — варьирующая часть оборотных активов (переменный оборотный капитал);

ДО — долгосрочные обязательства;

ДП — долгосрочные (фиксированные) пассивы (ДО + СК);

КО — краткосрочные обязательства;

ОА — оборотные активы;

СК — собственный капитал;

СЧ — стабильная часть оборотных активов (постоянный оборотный капитал).

ЧОА — чистый оборотный капитал.

Рассмотрим различные модели финансирования оборотных активов в представлении В. В. Бочарова.

Идеальная модель краткосрочного финансирования построена на экономической природе оборотных активов и краткосрочных обязательств, их взаимном соответствии. Данная модель означает, что оборотные активы совпадают по величине с краткосрочными обязательствами, а чистый оборотные активы равны нулю (ЧОА = 0).

В реальной жизни такая модель практически не встречается. Содержание этой стратегии состоит в том, что долгосрочные пассивы (ДП) устанавливают на уровне внеоборотных активов (BOA), т. е. модель имеет вид:

ДП = BOA; ЧОА = 0 (5.5.6)

Для любого предприятия (корпорации) наиболее реальны: агрессивная, консервативная и умеренная модели управления оборотными активами. В их основу положено предположение, что для обеспечения ликвидности внеоборотные активы и стабильная часть оборотных активов в любом случае должны возмещаться за счет долгосрочных пассивов:

ВОА + СЧ ≤ ДП. (5.5.7)

Следовательно, различие между моделями состоит в том, какие источники финансирования выбирают для покрытия варьирующей части оборотных активов.

Агрессивная модель означает, что долгосрочные пассивы служат источником покрытия внеоборотных активов и стабильной части оборотных активов, т. е. того их минимума, который необходим для осуществления эксплуатационной (текущей) деятельности предприятия. В этом случае чистый оборотный капитал равен данному минимуму:

ЧОА = СЧ. (5.5.8)

Варьирующая часть оборотных активов в полном объеме покрывается краткосрочной задолженностью. С позиции ликвидности эта стратегия очень рискованна, поскольку в реальной жизни ограничиться только минимумом оборотных активов очень сложно. Балансовое уравнение имеет вид:

ДП = ВОА + СЧ. (5.5.9)

Такая модель (тип политики) создает проблемы в обеспечении текущей платежеспособности и финансовой устойчивости предприятия. Вместе с тем, она позволяет осуществлять операционную деятельность с минимальной потребностью в собственном капитале, а, следовательно, обеспечивать при прочих равных условиях наиболее высокий уровень его рентабельности.

Консервативная модель предполагает, что варьирующая часть оборотных активов также покрывается долгосрочными пассивами. В данном случае краткосрочная задолженность отсутствует, поэтому нет и риска потери ликвидности:

ЧОА = ОА; КО = 0. (5.5.10)

Данная модель носит искусственный характер. Эта стратегия предполагает установление долгосрочных пассивов па уровне, определяемом балансовым уравнением:

ДП = ВОА + СЧ + ВЧ. (5.5.11)

Такая модель (тип политики) финансирования оборотных активов обеспечивает высокий уровень финансовой устойчивости предприятия (за счет минимального объема использования краткосрочных заемных средств), однако увеличивает затраты собственного капитала на их финансирование, что при прочих равных условиях приводит к снижению уровня его рентабельности.

Умеренная (компромиссная) модель наиболее реальна и жизнеспособна. При ее использовании внеоборотные активы, стабильная часть оборотных активов и примерно 50% варьирующей их части возмещают за счет долгосрочных пассивов. Чистый оборотный капитал равен по величине стабильной части оборотных активов и половине их варьирующей части:

ЧОА = СЧ + 0,5 ВЧ. (5.5.12)

В отдельные периоды жизненного цикла предприятие может иметь излишние оборотные активы, что отрицательно влияет на уровень их доходности.

Однако это рассматривается как плата за поддержание риска потери ликвидности на приемлемом уровне, что позволяет сохранять нормальную платежеспособность в течение производственного цикла.

Умеренная стратегия предполагает установление долгосрочных пассивов на уровне, определяемом следующим балансовым уравнением:

ДП = ВОА + СЧ + 0,5 ВЧ. (5.5.13)

Следовательно, выбор соответствующей модели управления оборотными активами зависит от положения предприятия на товарном и финансовом рынках, его финансовой устойчивости, квалификации специалистов финансовой службы и от иных объективных и субъективных факторов.

Такая модель (тип политики) финансирования оборотных активов обеспечивает приемлемый уровень финансовой устойчивости предприятия и рентабельность использования собственного капитала, приближенную к среднерыночной норме прибыли на капитал.

В таблице 5.5.1 представлены подходы к выделению типов политики (моделей) управления финансированием оборотных активов в представлении разных специалистов.

Таблица 5.5.1 – Подходы к управлению финансированием оборотных активов

| Тип модели | В.В.Бочаров | В.В.Ковалев | И.А.Бланк |

| Идеальная | ДП=BOA; ЧОА=0 | КО=ВЧ+СЧ | |

| Агрессивная | ЧОА=СЧ ДП=ВОА+СЧ | КО=ВЧ ДП=ВОА+СЧ | ДП=ВОА+0,5СЧ |

| Умеренная (компромиссная) | ЧОА=СЧ+0,5ВЧ ДП=ВОА+СЧ+0,5ВЧ | ЧОА=СЧ+0,5ВЧ КО=0,5ВЧ | ДП=ВОА+СЧ |

| Консервативная | ЧОА=ОА; КО=0 ДП=ВОА+СЧ+ВЧ | ЧОА=ОА; КО=0 ДП=ВОА+СЧ+ВЧ | ДП=ВОА+СЧ+0,5ВЧ |

Тот или иной тип политики финансирования отражает коэффициент чистых оборотных активов (чистого рабочего капитала) – минимальное его значение характеризует осуществление предприятием политики агрессивного типа, в то время как достаточно высокое его значение (стремящееся к единице) – политики консервативного типа.

Таким образом, формирование соответствующих принципов финансирования оборотных активов в конечном итоге определяет соотношение между уровнем рентабельности использования собственного капитала и уровнем риска снижения финансовой устойчивости и платежеспособности предприятия.

3 Оптимизация объема текущего финансирования оборотных активов (текущих финансовых потребностей) с учетом формируемого финансового цикла предприятия. Такая оптимизация позволяет выявить и минимизировать реальную потребность предприятия в финансировании оборотных активов за счет собственного капитала и привлекаемого финансового кредита.

На первом шаге расчетов прогнозируется объем кредиторской задолженности предприятия в предстоящем периоде. Расчет прогнозируемого объема кредиторской задолженности предприятия в предстоящем периоде осуществляется по следующей формуле:

(5.5.14)

(5.5.14)

где КЗп — прогнозируемый объем кредиторской задолженности предприятия;  -— средняя фактическая сумма кредиторской задолженности предприятия по товарным операциям в аналогичном предшествующем периоде;

-— средняя фактическая сумма кредиторской задолженности предприятия по товарным операциям в аналогичном предшествующем периоде;  — средняя фактическая сумма внутренней кредиторской задолженности (кредиторской задолженности прочих видов) предприятия в аналогичном предшествующем периоде;

— средняя фактическая сумма внутренней кредиторской задолженности (кредиторской задолженности прочих видов) предприятия в аналогичном предшествующем периоде;  — средняя фактическая сумма просроченной кредиторской задолженности предприятия (всех видов) в аналогичном предшествующем периоде; Тр — планируемый темп прироста объема производства продукции, выраженный десятичной дробью.

— средняя фактическая сумма просроченной кредиторской задолженности предприятия (всех видов) в аналогичном предшествующем периоде; Тр — планируемый темп прироста объема производства продукции, выраженный десятичной дробью.

На втором шаге расчетов, исходя из ранее определенных плановых объемов запасов товарно-материальных ценностей, дебиторской задолженности, а также прогнозируемого объема кредиторской задолженности, определяется прогнозируемый объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия. Расчет осуществляется по следующей формуле:

ОТФп=Зп+ДЗп–КЗп, (5.5.15)

где ОТФп — прогнозируемый объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия; Зц — планируемый объем запасов товарно-материальных ценностей в составе оборотных активов предприятия; ДЗп — планируемый объем дебиторской задолженности предприятия; КЗц — прогнозируемый объем кредиторской задолженности предприятия.

Если в предстоящем периоде продолжительность финансового цикла предприятия не меняется, то расчет прогнозируемого объема текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия осуществляется по упрощенной формуле:

ОТФп = ПФЦ х ОРп, (5.5.16)

где ОТФп— прогнозируемый объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия; ПФЦ — продолжительность финансового цикла предприятия, в днях; ОРп — планируемый однодневный объем реализации продукции.

На третьем шаге расчетов с учетом вскрытых в процессе анализа резервов разрабатываются мероприятия по сокращению прогнозируемого объема текущего финансирования оборотных активов (а соответственно и продолжительности финансового цикла) предприятия. Так как планируемые запасы товарно-материальных ценностей обеспечивают реальный прирост операционной деятельности, основное внимание при разработке таких мероприятий уделяется обеспечению сокращения объема дебиторской задолженности и особенно – увеличению объема кредиторской задолженности предприятия.

Оптимизированный с учетом этих мероприятий прогнозируемый объем текущего финансирования оборотных активов (текущих финансовых потребностей) служит основой выбора конкретных источников финансовых средств, инвестируемых в эти активы.

4 Оптимизация структуры источников финансирования оборотных активов предприятия. При определении структуры этого финансирования выделяют следующие группы источников:

• собственный капитал предприятия;

• долгосрочный финансовый кредит;

• краткосрочный финансовый кредит;

• товарный (коммерческий) кредит;

• внутренняя кредиторская задолженность предприятия.

Объемы финансирования оборотных активов за счет товарного кредита поставщиков (кредиторской задолженности по товарным операциям), а также за счет внутренней кредиторской задолженности были определены при прогнозировании общего объема и состава кредиторской задолженности.

Объем финансирования оборотных активов за счет краткосрочного финансового кредита определяется на основе прогнозируемой суммы чистых оборотных активов (в соответствии с избранным типом политики их финансирования) и прогнозируемого объема текущего их финансирования (текущих финансовых потребностей).

Расчет плановой потребности в краткосрочном финансовом кредите осуществляется по формуле:

КФКп = ЧОАп – ОТФп, (5.5.17)

где КФКп— планируемая потребность в краткосрочном финансовом кредите; ЧОАп — прогнозируемая сумма чистых оборотных активов (чистого рабочего капитала); ОТФп — прогнозируемый объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия.

Участие собственного и долгосрочного заемного капитала в финансировании чистых оборотных активов определяется исходя из целей привлечения долгосрочного финансового кредита. Расчет объема финансирования чистого оборотного капитала за счет долгосрочного финансового кредита осуществляется по формуле:

ДФКоа=ДФК – ДФКва, (5.5.18)

где ДФКоа — сумма долгосрочного финансового кредита, инвестированного в оборотные активы (чистый рабочий капитал); ДФК — общая сумма долгосрочного финансового кредит привлеченного предприятием, на начало планового периода; ДФКва — сумма долгосрочного финансового кредита, привлеченного предприятием на целевое финансирование развития внеоборотных активов (капитальное строительство новых объектов, финансовый лизинг оборудования и т.п.).

Соответственно расчет объема собственного капитала, инвестированного в оборотные активы (чистый рабочий капитал), осуществляется по формуле:

СКоа=ЧОАп–ДФКоа, (5.5.19)

где СКоа – сумма собственного капитала, инвестируемого в оборотные активы (чистый рабочий капитал); ЧОАп – прогнозируемая сумма чистых оборотных активов (чистого рабочего капитала); ДФКоа— сумма долгосрочного финансового кредита, инвестированного в оборотные активы (чистый рабочий капитал).

Финансовому менеджеру рекомендуется соблюдать фундаментальный принцип соответствия сроков функционирования активов и источников их финансирования. Постоянная минимальная потребность в оборотных средствах финансируется за счет собственного капитала, а сезонная и другая дополнительная потребность — за счет краткосрочных заемных (кредитных) источников.