2014-02-12

2014-02-12 1327

1327Издержки обращения в торговле представляют собой затраты материальных и денежных средств, возникшие в сфере обращения по доведению товаров от производителей до потребителей.

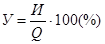

Следует четко уяснить экономическую сущность издержек обращения, их классификацию, структуру, измерение в виде абсолютной суммы (И) и относительного уровня (У), исчисляемого по формуле

,

,

где Q – объем товарооборота по соответствующей товарной группе за изучаемый период.

Показатели динамики издержек обращения:

1.Размер изменения относительного уровня издержек обращения:

,

,

где У1, У0 – относительные уровни издержек обращения по данной товарной группе соответственно в отчетном и базисном периодах.

2. Темп изменения относительного уровня издержек обращения:

.

.

3. Сумма относительной экономии (или относительного перерасхода) издержек обращения:

,

,

где Q1 – объем товарооборота по соответствующей товарной группе в отчетном периоде.

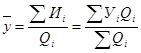

По всем товарным группам уровень издержек будет средней арифметической величиной, взвешенной по товарообороту:

,

,

где Уi – уровень издержек i -го вида товара,

Qi – товарооборот i -го вида товара.

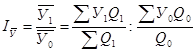

Индекс среднего уровня издержек обращения является индексом переменного состава:

.

.

Как индекс переменного состава:

.

.

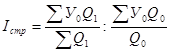

Индекс влияния сдвигов в структуре товарооборота на динамику среднего уровня издержек (индекс издержкоемкости):

.

.

Между тремя индексами существует связь:

.

.

Сумма реализованных торговых накидок, наценок и других доходов, остающихся в торговых предприятиях после реализации товаров, образует валовой доход, который предназначен для возмещения издержек обращения и других расходов (внереализационных), а также для образования прибыли.

Общее изменение суммы прибыли:

,

,

где П1, П0 – сумма прибыли соответственно в отчетном и базисном периодах.

- изменение суммы прибыли за счет изменения объема товарооборота:

,

,

где  - относительный уровень прибыли (рентабельности в базисном периоде.

- относительный уровень прибыли (рентабельности в базисном периоде.

- изменение суммы прибыли за счет изменения относительного уровня валовых доходов (реализованных торговых накидок):

,

,

где УВД1, УВД0 – относительные уровни валовых доходов (реализованных торговых накидок) соответственно в отчетном и базисном периодах.

- изменение суммы прибыли за счет изменения относительного уровня издержек обращения:

.

.