2014-02-12

2014-02-12 588

588Понятие капитала, основного капитала.

ТЕМА 3. КАПИТАЛ ПРЕДПРИЯТИЯ. ОСНОВНОЙ КАПИТАЛ ПРЕДПРИЯТИЯ И ЕГО ОЦЕНКА

1. Понятие капитала, основного капитала.

2. Основные средства.

3. Нематериальные активы.

4. Оценка основных фондов.

5. Износ основных фондов.

6. Амортизация. Способы начисления амортизации. Амортизация нематериальных активов.

7. Показателидвижения и использования основных средств.

8. Показатели использования основных средств.

9. Ремонт и модернизация основных фондов.

Успешное функционирование организации во многом определяется эффективностью использования всех факторов производства и в первую очередь основных фондов. Основные фонды в стоимостной оценке основные средства, основной капитал.

Капитал – совокупность ресурсов предприятия инвестированных в производство с целью получения прибыли.

Основной капитал – часть производственного капитала, многократно принимающая участие в производстве товаров (работ, услуг), которая переносит свою стоимость на новый продукт по частям в течение ряда периодов. Уставной капитал предприятия создает материально-вещественную, денежную, научно-техническую основу для начала деятельности предприятия. Для дальнейшего нормального функционирования предприятия и его развития дополнительно используются заемные средства, привлеченные средства и часть получаемой прибыли.

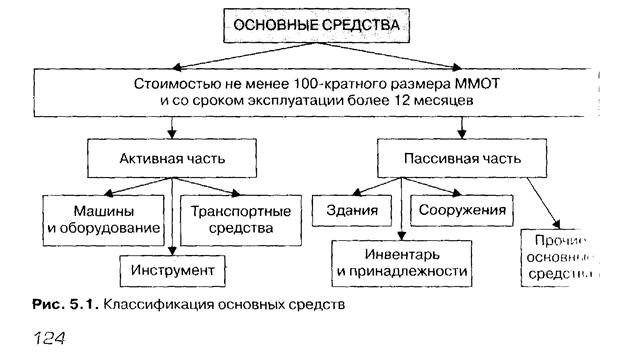

Основные средства — совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции (выполнении работ, оказании услуг) либо для управления организацией в течение периода превышающего двенадцать месяцев или обычного операционного цикла, если он превышает двенадцать месяцев.

Основные средства неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения.

Кроме того, в составе основных средств учитываются находящиеся в собственности фирмы земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

В зависимости от целевого назначения и выполняемых функций в процессе производства основные средства по составу подразделяются на производственные и непроизводственные. Производственные основные средства, т.е. используются в сфере производства.

Непроизводственные основные средства не участвуют в процессе производства и предназначены для других нужд предприятия. К ним относятся числящиеся на балансе фирмы объекты здравоохранения (больницы, медико-санитарные части, здравпункты, санаторно-курортные учреждения и т.п.); физкультуры и спорта (дворцы спорта, бассейны, катки, спортивные базы, спортивные школы и др.) жилищно-коммунальные и социально-культурной сферы (общежития жилые дома, бани, клубы, детские сады и ясли, театры и т.д.).

Производственные основные средства в зависимости от характера своего участия в изготовлении товаров и услуг делятся на:

· активные (воздействуют на предмет труда)

· пассивные (создают условия для бесперебойного функционирования активной части)

|

В экономической информации предприятия основные средства учитываются в натуральной и стоимостной формах. Учет в натуральной форме обеспечивает сохранность основных средств (учет поштучно – позволяет учитывать Ос только по отдельным подразделениям), учет в стоимостной форме более универсален и важен для предприятия т. к. помогает определить точные величины амортизации, арендную плату и цену продаж основных средств и т. д.