2014-02-13

2014-02-13 408

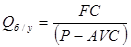

408Рисунок 2.2.3.1 Порог рентабельности и запас финансовой прочности предприятия

Убытка

Зона

Прибыли

Зона

VC

Постоянные затраты

Постоянные затраты

FC

Q

Точке пересечения выручки и совокупных затрат соответствует безубыточный объем производства (Qб/у), в стоимостном выражении представляющий собой порог рентабельности (ПР). Формализовано это можно представить следующим образом:

(28)

(28)

где AVC – переменные затраты на единицу продукции.

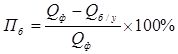

Разница между фактическим объемом продаж в стоимостном выражении (Qф), т.е. выручкой и порогом рентабельности представляет собой запас финансовой прочности предприятия (ЗФП).

Относительная величина в процентах, показывающая насколько предприятие может снизить объем производства от фактически достигнутого, оставаясь при этом прибыльным называется порогом безопасности (ПБ):

Относительная величина в процентах, показывающая насколько предприятие может снизить объем производства от фактически достигнутого, оставаясь при этом прибыльным называется порогом безопасности (ПБ):

(29)

(29)

Действие операционного левериджа проявляется в том, что любое изменение структуры выручки от реализации всегда порождает более сильное изменение прибыли. В практических расчетах для определения силы воздействия операционного рычага применяются отношение валовой маржи (разница между выручкой и совокупными переменными затратами) к прибыли.

, (30)

, (30)

где ОЛ – операционный леверидж;

ВМ – валовая маржа;

Пр – прибыль.

Величина операционного левериджа показывает какой прирост прибыли дает каждый процент изменения выручки. Допустим, операционный леверидж предприятия равен 4. Тогда, если выручка предприятия возрастает на 1%, то прибыль соответственно увеличивается на 4% (4×1%). И, соответственно, если выручка снизится на 1%, то прибыль снизится на 4% (4×1%). А е сли выручка снизится на 25%, то прибыль снизится на 100% (4×25%), и предприятие окажется в точке безубыточности.

Единовременно с ростом операционного левериджа возрастает и производственный риск предприятия, связанный с возможностью недополучения прибыли в результате снижения объема продаж и выручки.

Главными факторами, определяющими уровень производственного левериджа, являются масштабы деятельности предприятия и производственная структура предприятия. Рост масштабов деятельности предприятия сопровождается повышением уровня постоянных затрат с одновременным сокращением переменных затрат на единицу продукции.

В условиях экономической нестабильности и падения платежеспособного спроса, для предприятий в структуре имущества которых высока доля производственных фондов, сила операционного левериджа представляет значительную опасность, т.к. в этом случае каждый процент снижения выручки сопровождает резким снижением прибыли и попаданием предприятия в зону убытков.

Эффективность деятельности оценивается по общепринятым в экономической теории по методу сопоставление результатов и затрат. Результатом деятельности предприятия является прибыль. Затратами, которое предприятие несет для достижения результата являются элементы капитала предприятия: собственные средства, основной капитал, оборотный капитал, собственный капитал, заемный капитал и т.д.

Сравнение прибыли с затратами в относительном виде называется рентабельностью предприятия.

Показатели рентабельности измеряются в относительных величинах – процентах и коэффициентах – обычно объединяются в следующие группы:

1) показатели, характеризующие рентабельность издержек производства;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

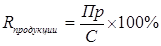

1. Рентабельность продукции (Rпродукции) определяется отношением прибыли от продажи продукции к собственным средствам реализованной продукции:

. (31)

. (31)

Коэффициент показывает уровень прибыли на 1 руб. затраченных средств. Рассчитывается в целом по предприятию, отдельным его подразделениям и видам продукции.

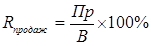

2. Рентабельность продаж (Rпродаж) определяется отношением прибыли к объему полученной выручки. При расчете из выручки вычитается НДС, акцизы и иные аналогичные составляющие.

. (32)

. (32)

Рентабельность продаж характеризует эффективность предпринимательской деятельности: показывает сколько получено прибыли с 1 руб. продаж. Показатель рассчитывается как в целом по предприятию, так и по отдельным видам продукции.

3. Рентабельность производства (Rпроизводства) определяется отношением прибыли к среднегодовой стоимости основных производственных фондов (ОПФ) и оборотных фондов (ОбФ).

. (33)

. (33)

4. Экономическая рентабельность (Rэкономическая) или рентабельность активов определяется отношением прибыли, полученной на конец года, к среднегодовой стоимости активов.

. (34)

. (34)

5. Рентабельность собственного капитала (Rск)определяется отношением прибыли к среднегодовой стоимости собственного капитала.

. (35)

. (35)

Этот показатель играет важную роль при оценке котировки акций акционерных компаний.

На уровень и динамику показателей рентабельности оказывают влияние различные факторы, формирующие прибыль предприятия: объем выпуска, цена, качество и структура продукции, затраты на производство и реализацию. Факторный анализ показателей рентабельности позволяет хозяйствующим субъектам выявить основные характеристики изменения доходности (прибыльности) и разработать комплекс мероприятий, направленных на их рост.

Для увеличения рентабельности возможны два основных направления: рост прибыли и сокращение затрат на производство. Иначе говоря, достижение положительных результатов возможно за счет снижения себестоимости либо за счет повышения цен на продукцию. Главным источником роста рентабельности следует считать снижение затрат на производство.