2014-02-13

2014-02-13 1037

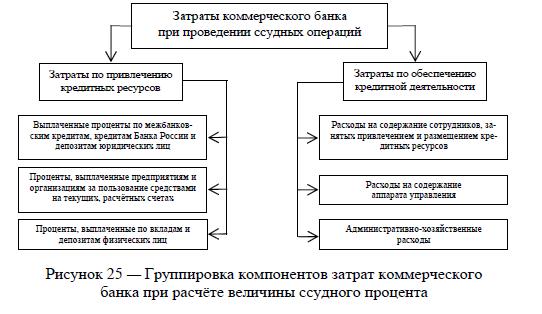

1037Обратимся к наиболее распространённой в отечественной практике модели установления цен — «стоимость плюс». Известно, что банк осуществляет свою деятельность благодаря наличию в ресурсной базе средств клиентов, привлечённых, как правило, на условиях платности, срочности, возвратности. Платность привлечённых ресурсов по большей мере и является точкой отсчёта, определяющей цену банковской ссуды. То есть, коммерческий банк, формируя цену на данную услугу, предусматривает полное погашение понесённых им затрат по привлечению ресурсов.

В случае определения значения цены ссудного капитала, когда банк опирается на модель «стоимость плюс», важным является необходимость учёта в цене услуги части операционных расходов, а также собственной прибыли. Поэтому упрощённая модель ценообразования может иметь вид:

Ссудный процент = Затраты по привлечению кредитных ресурсов + Расходы по обеспечению кредитной деятельности банка + Маржа банка

Итак, издержки коммерческих банков при проведении ссудных операций представлены двумя компонентами, каждый из которых состоит из отдельных, самостоятельных элементов.

С аналогичной схемой мы сталкиваемся, когда речь идёт о ценах на банковские депозиты, то есть привлекаемые коммерческими банками ресурсы физических и юридических лиц.

Как и в случае с кредитованием, при решении вопросов относительно цен на услуги по содержанию депозитов, менеджмент сталкивается с дилеммой: банки должны обеспечивать достаточно высокие процентные доходы клиентам для привлечения и удержания их вкладов, но также должны избегать слишком высоких процентных ставок, которые могут поглотить любые прибыли, полученные от использования привлечённых банком депозитов частных лиц и корпораций.

Успешное разрешение указанной дилеммы банки связывают с возможностями различных методов, применение которых позволяет обеспечить кредитной организации достижение желаемого результата.

«Массовое» ценообразование, направленное на привычные и предназначенные для большинства клиентов услуги, далеко не всегда в состоянии обеспечить качество ресурсной базы, низкие риски активов, в целом высокоэффективную деятельность кредитной организации. В отдельных случаях цены на услуги банка принимают не совсем привычные количественные параметры и предназначены для обслуживания определённых клиентов. Это некоторая особенность ценообразования в коммерческих банках.

Для розничного банка крайне важно иметь общее позитивное клиентское окружение. Важная роль при этом отводится развитию практики эксклюзивного подхода к отдельным, так называемым VIP -клиентам. Такие клиенты получают услуги по ценам, значительно отличающимся от широко рекламируемых цен. «Часто бывает так, что затраты, которые необходимо нести для интернализации внешних эффектов, превышают ценность этих эффектов, но тем не менее их всё равно стоит осуществить, если они влекут за собой рост выручки, прибыли и размеров предприятия».

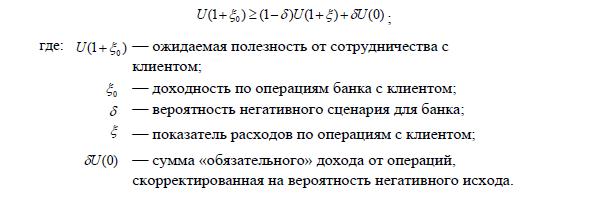

«Негативный выбор» банка продиктован ожидаемой полезностью от дальнейшего сотрудничества с клиентом:

Отечественная и зарубежная практика подтверждает, что подобная дифференциация подходов к клиентам, оправдана и находит широкое применение. Пожалуй, ни в какой иной отрасли экономики, кроме финансовой, нам не отыскать столь широкого применения индивидуальных схем работы. Известны примеры, когда банки ряда стран особое внимание уделяют «корпоративным клиентам с показателями оборота, превосходящими $50 млн., уровнем экспортных продаж свыше $8 млн., соотношением задолженности и собственного капитала не более 50% и с порядком погашения ссуд и выплатой по ним процентов как минимум 5 раз в год. За такие счета разгорается адекватная цене вопроса конкурентная борьба, на которую уходит немало средств».

Отечественная и зарубежная практика подтверждает, что подобная дифференциация подходов к клиентам, оправдана и находит широкое применение. Пожалуй, ни в какой иной отрасли экономики, кроме финансовой, нам не отыскать столь широкого применения индивидуальных схем работы. Известны примеры, когда банки ряда стран особое внимание уделяют «корпоративным клиентам с показателями оборота, превосходящими $50 млн., уровнем экспортных продаж свыше $8 млн., соотношением задолженности и собственного капитала не более 50% и с порядком погашения ссуд и выплатой по ним процентов как минимум 5 раз в год. За такие счета разгорается адекватная цене вопроса конкурентная борьба, на которую уходит немало средств».

Индивидуальные схемы обслуживания по ценам отличным от предлагаемых подавляющему большинству клиентов приобретают черты обязательных и во многих случаях отличают успешные банки от «середнячков» в банковском бизнесе. Тем самым банки удерживают на обслуживании значимых клиентов, формируя имидж надёжных банков. Альтернатива такому ценообразованию ясна и ведёт к переходу некоторой части клиентов на обслуживание в другие, более лояльные к корпоративным клиентам банки.

Обратимся ещё к одной специфичной стороне банковского ценообразования. Известно, что банковский сектор, в связи с его особенной ролью в экономике страны, находится под постоянным государственным контролем. Создан и до некоторой степени успешно функционирует механизм регулирования банковской деятельности, который оказывает мощное воздействие и на цены, устанавливаемые коммерческими банками. По-видимому, никакая другая область экономической деятельности не ощущает такого мощного государственного давления. Исключение составляют отдельные государственные предпринимательские структуры и крупные монополии.

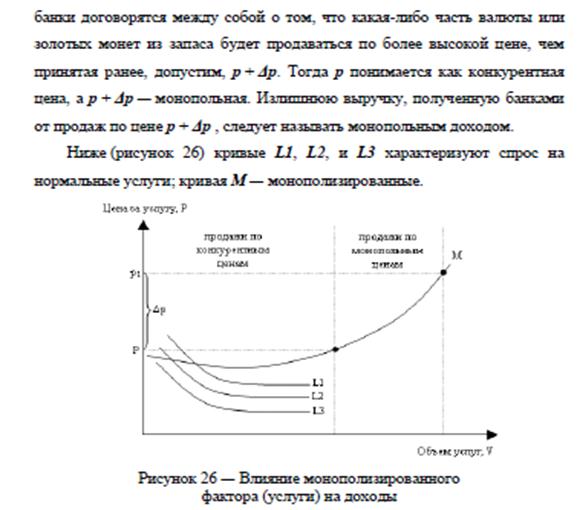

Обратим внимание ещё на один специфичный момент ценообразования в банках - монополизм. Справедливо замечание о том, что это явление на рынке финансовых услуг не только не искоренено, напротив, развивается и даже «поддерживается» государством.

В получении желаемого для кредитной организации результата определяющая роль, нередко, отводится позиционированию банка на рынке, запасу его прочности, например, по показателям доходов и прибыли. Важная роль при этом отводится клиенту, потребность в котором определяет предрасположенность банка к лояльному торгу по цене. Значимость клиента для банка нередко заранее предопределяет результат рыночного торга. Банк с высокой степенью готовности принимает ценовые условия такого клиента в надежде укрепить собственные позиции по клиентской базе. Ниже (рисунок 27) дана характерная для этого случая кривая, отражающая динамику ценовых уступок банка.

Рисунок 27 — Кривая экономического согласия

Готовность банка к ценовым уступкам клиенту определяется уровнем значимости клиента. Чем больше эта значимость, тем выше уровень готовности банка принять ценовые условия клиента. Отсюда следует, что экономическое согласие в области цен достигается тем быстрее, чем выше влияние клиента на финансово-экономические показатели банка или же его деловую репутацию. Возможности банка, между тем, не безграничны. На определённом этапе (точка «А») уступчивость банка мгновенно теряет эластичность. Способность к ценовым уступкам даёт сбой, наступает «предел насыщения»; клиент уже не представляет для банка интерес, поскольку дальнейшие уступки теряют смысл и в экономическом согласии больше нет никакого резона.

Таким образом:

• экономическое согласие во взаимоотношениях продавца и покупателя услуг следует рассматривать как один из важнейших элементов эффективно функционирующего механизма ценообразования в банках;

• действующая практика поиска и установления цен на услуги банков свидетельствует, что достижение ценового равновесия во мнениях участников рынка скорее исключение, чем правило;

• обозначены и активно развиваются отношения давления на экономические интересы одной из сторон;

• обычаи рыночного ценообразования, когда «включается» механизм определения и общественного информирования справедливой, с точки зрения обеих сторон, цены, слабы;

• на фоне явного доминирования позиций коммерческих банков, их ценовой гегемонии, нередкими стали проявления агрессивности и со стороны потребителей услуг кредитных организаций. Предприятия, обладающие мощной финансовой поддержкой, аккумулирующие в своём бизнесе значительные денежные ресурсы, успешно «сбивают» цены, предлагаемые банками, и отстраивают практику подчинения интересов финансовых организаций интересам реального сектора экономики;

• коммерческий банк тем охотнее проявляет готовность к ценовым уступкам, чем значительнее и масштабнее потенциальный клиент;

• экономическое согласие, как форма взаимоотношений банков и их клиентов (в первую очередь, субъектов реального сектора экономики), можно причислить к атрибутам рыночных отношений.

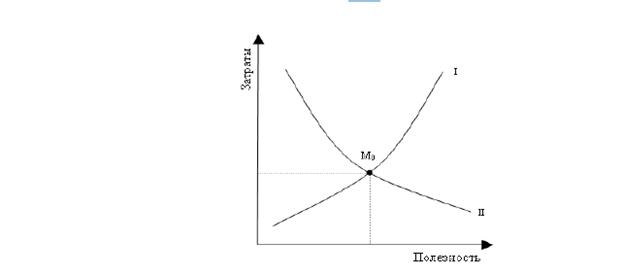

Рассмотрим график функции затрат в зависимости от полезности банковской услуги (рисунок 28).

На оси ординат откладываются значения затрат, связанных с оказанием услуги. Ось абсцисс представляет шкалу полезности услуги. Кривая I кривая предложения банковской услуги; характеризуется общим положительным наклоном, при котором рост полезности услуги банка предполагает увеличение затрат на её осуществление: чем выше (оценка продавца услуги в лице финансового менеджера) полезность услуги, тем значительнее затраты банка на её оказание. И наоборот, снижение полезности услуги ведёт к уменьшению затрат на её осуществление. Являясь переменной величиной и осуществляя роль своеобразного индикатора, полезность вменяет затраты на услугу.

Рисунок 28 —Модель качественного ценообразования в банке

Приведём пример. Представим, предприятие нуждается в банковском займе. Причём эта потребность значительная и должна быть реализована в короткие сроки. Значит, полезность ожидаемого займа для предприятия велика. Это позволяет банку в кратчайшие сроки организовать привлечение средств на любых разумных условиях. Ресурсами могут быть межбанковские кредиты, депозиты, банковский вексель и иные денежные средства, доступность которых, как правило, обусловлена ценой.

Высокие цены привлечения, объявленные банком, позволяют в сжатые сроки сформировать требуемые по объёму и качеству пассивы. Рост полезности услуги (в данном случае услуга банка — предоставление ссуды клиенту) требует соответствующих затрат, поскольку в основе ссудного процента лежит процент депозитный (рисунок 29).

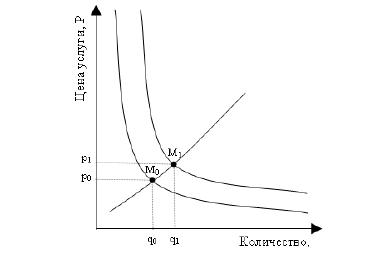

Так, банк с полным основанием может принять решение об увеличении цены услуги, к примеру, до p1 (рисунок 31). Если потребитель принимает цену, кривая спроса сместится вправо, обеспечивая тем самым равновесие на рынке (точка равновесия интересов M1). В противном случае, если потребитель не соглашается с ростом цены, на рынке образуется избыток предложений при дефиците удовлетворённого спроса.

Рисунок 31 — Реализация права банка на формирование цены

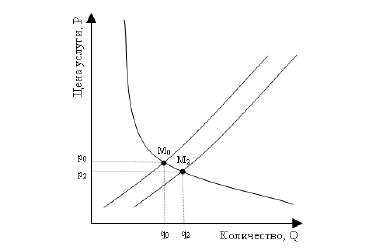

Влияние на цену оказывает и потребитель услуги банка, требующий понизить цену. При этом точка равновесия смещается к M2 (рисунок 32). Теперь уже банку необходимо принимать решение; согласие позволит ему при более низкой цене (p 0 > p2) оказать большее количество услуг (q2 > q0).

При этом точка равновесия переместиться в положение M

Рисунок 32 — Реализация права потребителя влиять на цену

Ценовое «давление» розничного клиента на банки нельзя рассматривать с точки зрения сложившейся повседневной практики. Обычно банки допускают известный диктат со стороны клиента только в тех случаях, если речь идёт о крайне выгодных для него проектах: ссудных, депозитных, расчётных и иных, когда велика вероятность потери значимых для банка клиентов.

Если определять цену ссуды исключительно с позиции интересов банка-кредитора, то мы сталкиваемся с проблемой количественной оценки «гарантий от риска потерь». Модель для расчёта «ставки по кредиту любому конкретному заёмщику»:

В

| Процентная ставка по кредиту | = | Базовая ставка | + | Надбавка за риск |

| Лекция 10 Реклама банковских услуг |