2014-02-13

2014-02-13 1712

1712Таблица 5

Баланс движения основных средств по остаточной стоимости

Таблица 4

Баланс движения основных средств по полной первоначальной стоимости

Таблица 3

На основании данных «Приложения к бухгалтерскому балансу и отчета о прибылях и убытках» составим баланс движения основных средств по полной первоначальной и остаточной стоимостям.

| Группа основных средств | Наличие на начало | Поступило | Выбыло | Наличие на конец | Коэффициент поступления | Коэффициент выбытия |

| А | ||||||

| Здания | 4,1 | 0,3 | ||||

| Сооружения | 25,5 | |||||

| Машины и оборудование | 68,8 | 1,7 | ||||

| Транспортные средства | 24,2 | 4,7 | ||||

| Производственный и хозяйственный инвентарь | 64,9 | |||||

| Другие виды основных средств | 98,5 | |||||

| Итого основных средств | 40,6 | 5,5 |

Рассчитанные на основе баланса движения основных средств коэффициенты поступления и выбытия показывают, что в целом по промышленно-производственным основным фондам коэффициент поступления составил 40,6% - это значительно выше коэффициента выбытия 5,5%. Данная тенденция свидетельствует о расширенном воспроизводстве основных производственных мощностей предприятия.

Рост коэффициента поступления связан с приростом поступления средств по всем группам основных средств. Особенно значительное поступление произошло по группе машины и оборудование (68,8%) и производственный и хозяйственный инвентарь (64,9%). Максимальное выбытие произошло по прочим основным средствам (98,5%), что не позволило обновить предприятию данную группу основных средств.

| Группа основных средств | Наличие на начало | Поступило | Выбыло | Амортизация | Наличие на конец |

| А | |||||

| Здания | |||||

| Сооружения | |||||

| Машины и оборудование | |||||

| Транспортные средства | |||||

| Производственный и хозяйственный инвентарь | |||||

| Другие виды основных средств | -661 | ||||

| Итого основных средств |

С помощью составленных балансов движения основных средств по полной и остаточной стоимости. Определим коэффициенты годности и износа. Очевидно, что увеличение коэффициента износа будет означать ухудшение состояния основных средств предприятия, но при этом следует учитывать, что коэффициент износа не отражает фактической изношенности основных средств, а коэффициент годности не дает точной оценки их текущей стоимости. На сумму износа основных средств влияет принятая на предприятии система начисления амортизации.

| Группа основных фондов | Коэффициент годности | Коэффициент износа | ||

| на начало года | на конец года | на начало года | на конец года | |

| Здания | 90,3 | 88,8 | 9,7 | 11,2 |

| Сооружения | 56,2 | 56,3 | 43,8 | 43,7 |

| Машины и оборудование | 19,7 | 69,2 | 80,3 | 30,8 |

| Транспортные средства | 43,4 | 25,7 | 56,6 | 74,3 |

| Производственный и хозяйственный инвентарь | 38,3 | 49,7 | 61,7 | 50,3 |

| Другие виды основных средств | 58,3 | 25,0 | 41,7 | 75,0 |

| Итого основных средств | 64,4 | 72,6 | 35,6 | 27,4 |

Данные таблицы 5 показывают, что коэффициент годности по промышленно-производственным фондам вырос с 64,4% до 72,6% - это положительная тенденция. Увеличение коэффициента износа произошло только по группе «здания и сооружения», следовательно, как было нами отмечено ранее, прирост поступления оказал положительное воздействие на состояние основных фондов предприятия. При существующей в настоящее время системы учета и отчетности коэффициенты дают условную оценку состояния основных средств в общей их массе, что ограничивает возможность применения этих показателей для анализа.

Обеспеченность предприятия отдельными видами машин, механизмов оборудования, помещениями устанавливается сравнением фактического наличия с их плановой потребностью, необходимой для выполнения плана по выпуску продукции. Проверяется выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств. Определяется доля прогрессивного оборудования, в общем, его количестве и по каждой группе машин и оборудования, а также доля автоматизированного оборудования. Для характеристики возрастного состава и морального износа фонды группируются по продолжительности эксплуатации (до 5 лет, 5-10 лет, 10-20 и более 20 лет). Следует отметить, что оптимальный срок службы оборудования 10 лет, так как он позволяет полностью обновить оборудование. На данном предприятии выше изложенные требования выполняются.

Для характеристики состояние рабочих машин, оборудования, инструментов, приспособлений применяют группировку по технической пригодности: пригодное оборудование; оборудование, требующее капитального ремонта; непригодное оборудование, которое нужно списать. Следует выяснить обеспеченность предприятия основными производственными фондами. Обеспеченность отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения по выпуску продукции. Однако такие данные отсутствуют в отчетности предприятия, и мы не можем данное направление анализа выполнить.

Обобщающими показателями, характеризующими уровень обеспеченности предприятия основных производственных фондов, является:

Показатель общей фондовооруженности труда:

Данный показатель говорит о том, сколько ОПФ приходится на одного работника.

Показатель технической вооруженности:

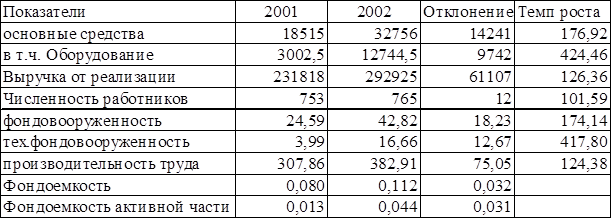

Темпы роста фондовооруженности сопоставляются с темпами роста производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда. На анализируемом предприятии (табл.6) фондовооруженность выросла с 24,59 до 42,82 тыс.руб, при этом темп роста технической фондовооруженности составил 417,8% - это положительная тенденция. Сравнение темпов роста производительности труда и фондовооруженности указывают на опережение последних, следовательно, прирост оборудования на предприятии в целом пока не оказал максимальное воздействие на рост объема производства продукции.

Таблица 6

Расчет показателей фондоемкости, фондовооруженности и производительности труда работников

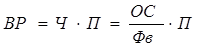

Проведем факторный анализ влияния изменения фондовооруженности, производительности труда и основных средств на выручку от реализации продукции. Для этого используем модель:

, где

, где

ВР – выручка от реализации продукции

Фв – фондовооруженность

ОС – основные средства

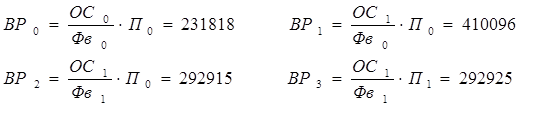

Для расчета влияния факторов используем метод цепных подстановок:

- влияние изменения основных средств

ВР1-ВР0 =+178278 тыс.руб.

- влияние изменения фондовооруженности

ВР2-ВР1 =-117181 тыс.руб.

- влияние изменения производительности труда

ВР3-ВР2 =+10 тыс.руб.

Таким образом результаты факторного анализа показывают, что в результате прироста основных средств и производительности труда выручка от реализации продукции соответственно увеличилась на 178278 и 10 тыс.руб., в результате роста фондовооруженности объем выручки снизился на 117181 тыс.руб.

Фондоемкость (Фе) - это показатель обратный фондоотдаче. Он показывает сколько основных фондов приходится на 1 рубль продукции.

Фе

4) Определим с помощью показателя фондоемкости потребность в увеличении (снижении) основных производственных фондов:

а) рассчитаем необходимую сумму увеличения основных средств при увеличении объема выручки на 61107 тыс.руб.:

Фео D ВР = 0,08 * 61107 = 4888 тыс.руб.

б) рассчитаем условную сумму экономии (перерасхода) основных производственных фондов:

ВР1*DФе=292925 * 0,032 = 9373 тыс.руб.

так как фондоемкость основных производственных фондов выросла на 0,032 руб., то потребовалось дополнительно отвлечь из оборота средства на их пополнение на сумму 9373 тыс.руб.

Другими показателями характеризующими обеспеченность основными средствами являются:

Коэффициент механизации труда, который представляет собой долю работников, у которых труд механизирован более чем на 50% в общей численности.

Коэффициент механизации работ, определяется отношением затрат времени на выполнение работ механизированным путем к общим затратам времени.

В существующей отчетности пока отсутствую данные о затратах времени на выполнение работ механизированным, о количестве работников, у которых механизирован или не механизирован труд. Поэтому для получения данной информации необходимо проводить специально организованные сплошные или выборочные наблюдения.

Анализируя обеспеченность основными средствами, необходимо рассчитать показатели их характеризующие. Сравнив эти показатели с данными прошлого года и за ряд лет, делаются соответствующие выводы о тенденции изменения и влияния их на выполнение производственной программы, повышение производительности труда, качество продукции и высвобождение ручного труда.

Для обобщающей характеристики эффективности использования основных фондов используются следующие показатели:

Фондоотдача (Фо) исчисляется как отношение стоимости продукции к среднегодовой стоимости ОПФ

Фо

Рентабельность основных фондов - отношение прибыли к среднегодовой стоимости основных фондов.

Рентабельность основных фондов

Обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции, работ и услуг. Взаимосвязь этих показателей можно представить следующим образом:

, где

, где

Rопф - рентабельность основных производственных фондов,

П - прибыль от реализации продукции, работ и услуг,

ВР - выручка от реализации продукции, работ и услуг,

ОПФ - среднегодовая стоимость основных производственных фондов,

Фо - фондоотдача основных производственных фондов,

Rпр - рентабельность продукции, работ и услуг

Таблица 7