2015-01-21

2015-01-21 1499

1499В практике управления инновационными проектами применяют следующие способы снижения риска:

1. Распределение риска между участниками проекта (передача части риска соисполнителям).

2. Страхование.

3. Резервирование средств на покрытие непредвиденных расходов.

Распределение риска происходит при разработке финансового плана проекта и контрактных документов. При этом участники проекта принимают ряд решений, расширяющих, либо сужающих диапазон потенциальных инвесторов. При проведении соответствующих переговоров участники проекта проявляют гибкость относительно того, какую долю риска они согласны на себя принять.

Многие крупные проекты могут иметь задержку в их реализации, что может привести к такому увеличению стоимости работ, которое превысит первоначальную стоимость проекта. Поэтому важная роль принадлежит страхованию рисков.

Страхование риска означает передачу определенных рисков страховой компании.

Создание резерва средств на покрытие непредвиденных расходов предусматривает установление соотношения между потенциальными рисками, влияющими на стоимость проекта, и расходами, необходимыми для преодоления сбоев в выполнении проекта.

При резервировании средств на покрытие непредвиденных расходов учитывается точность первоначальной оценки стоимости проекта и его элементов.

Оценка непредвиденных расходов позволяет свести к минимуму перерасход средств.

Структура резерва на покрытие непредвиденных расходов определяется двумя методами:

1. Резерв делится на общий и специальный.

2. Определение непредвиденных расходов по видам затрат (заработная плата, материалы и др.).

Общий резерв покрывает изменения в смете и др.

Специальный резерв включает надбавки на покрытие роста цен, увеличение расходов по позициям, оплату исков по контрактам. Это особенно важно в условиях инфляции.

Дифференциация резерва по видам затрат позволяет определить степень риска, связанного с каждым видом затрат, которые можно в дальнейшем распространить на отдельные этапы проекта.

Для дальнейшего уточнения размеров непредвиденных расходов устанавливается взаимосвязь с элементами структуры разделения работ на разных уровнях этого деления, в том числе, на уровне комплексов (пакетов) работ. Такое детальное разделение работ помогает приобрести опыт и создать базу данных корректировки непредвиденных расходов.

Резерв на непредвиденные расходы определяется только по тем видам затрат, которые вошли в первоначальную смету и не должен использоваться для компенсации затрат, являющихся следствием неудовлетворительной работы.

План финансирования проекта должен учитывать:

1. риск нежизнеспособности проекта;

2. налоговый риск;

3. риск незавершения проекта.

Инвесторы должны быть уверены, что возможные доходы от проекта будут достаточны для покрытия затрат, выплаты задолженности обеспечения окупаемости капиталовложений.

11.3 Бизнес-планирование инновационной деятельности

Постановление министерства экономики Республики Беларусь 31 августа 2005 г. N 158 «Об утверждении правил по разработке бизнес-планов инвестиционных проектов»

Описательная часть бизнес-плана должна состоять из следующих основных разделов:

"Резюме";

"Характеристика организации и стратегия ее развития";

"Описание продукции";

"Анализ рынков сбыта. Стратегия маркетинга";

"Производственный план";

"Инвестиционный план";

"Прогнозирование финансово-хозяйственной деятельности";

"Показатели эффективности проекта";

"Юридический план".

При описании организации отражаются следующие вопросы:

история создания;

основные достижения и неудачи в деятельности организации;

слабые и сильные места в производственно-хозяйственной деятельности, ее особенности (сезонный характер сбыта продукции, серийный или мелкосерийный характер производства, прочие особенности);

характеристика имеющихся технологий, основных средств с выделением их активной части;

объекты социальной сферы в инфраструктуре организации, их доля в стоимости основных средств;

сведения о правах на имеющиеся основные средства (права собственности, аренда, лизинг) и о наличии земельного участка и правах на него;

информация о внедрении международной системы качества, об аттестации производств в соответствии с международными требованиями;

располагаемые мощности по выпуску продукции и их загрузка;

характеристика выпускаемой продукции;

реализуемые (реализованные) организацией инвестиционные проекты, источники их финансирования;

анализ финансово-хозяйственной деятельности организации за три года, предшествующих планируемому, а также за текущий период;

факторы, негативно влияющие на результаты финансово-хозяйственной деятельности организации.

При описании стратегии развития организации раскрываются следующие вопросы:

главные цели и задачи перспективного развития (выпуск новой продукции, повышение качества выпускаемой продукции, увеличение объемов производства, улучшение условий труда, экономия ресурсов, замена основных средств, внедрение новых и высоких технологий, импортозамещение и иные цели);

актуальность и новизна предлагаемого проекта;

соответствие имеющихся производственных мощностей прогнозируемым объемам производственной программы;

обоснование потребности в дополнительных, необходимых для выполнения производственной программы производственных мощностях на перспективу, способ их создания (строительство, покупка, аренда);

необходимость остановки действующего производства (отдельных участков) на период реконструкции;

перечень и обоснование требуемого оборудования и технологий с учетом достигнутого научного и технического уровня, требований международных стандартов качества и надежности, а также планируемых к выпуску объемов производства продукции и ее потребительских характеристик;

обоснование объема инвестиционных затрат, необходимых для подготовки и организации производства;

оценка обеспеченности имеющихся и создаваемых производственных площадей инженерными коммуникациями;

обоснование выбора поставщиков оборудования, основанное на сравнительных технических характеристиках оборудования ведущих производителей и условиях его поставки, условия послепродажного обслуживания, гарантий и цены;

информация о наличии контрактных и предконтрактных договоров на поставку оборудования и проведении (намерении проведения) тендера, об условиях и о сроках поставки, монтажа и наладки оборудования;

экологическая оценка проекта - анализ воздействия будущего производства на окружающую среду, объемы отходов, предполагаемые места их утилизации, переработки;

стадии проработки основных этапов проекта (проведение научно-исследовательских, опытно-конструкторских и опытно-технологических работ, разработка рабочей документации, внедрение международной системы качества, аттестация производств в соответствии с международными требованиями, сертификация продукции);

конкретные мероприятия по достижению заданных целей;

обоснование собственных источников финансирования проекта (амортизация, чистая прибыль, продажа основных средств, акций, прочие источники), которые могут быть использованы на начальном этапе его реализации;

потребность в долгосрочных кредитах, займах и других привлекаемых финансовых средствах на капитальные вложения по проекту.

В данном разделе представляется информация о продукции, которая будет производиться организацией:

область применения;

основные характеристики (потребительские, функциональные, прочие характеристики продукции);

контроль качества;

соответствие международным и национальным стандартам качества;

обеспечение гарантийного и послегарантийного обслуживания;

наличие патентов, лицензий, сертификатов;

новизна технических и технологических решений, потребительских свойств.

Приводится план мероприятий по усовершенствованию продукции с целью повышения ее конкурентоспособности, в котором необходимо отразить следующие вопросы:

крупные предполагаемые проблемы в освоении продукции и подходы к их решению;

обоснование предложений по разработке новых видов (модификаций) продукции, совершенствованию упаковки;

обоснование предложений по разработке (приобретению) прогрессивных технологических процессов, оборудования;

намерения и предложения по доведению качества продукции до международных требований и ее сертификации.

общую характеристику рынков, на которых планируется сбыт продукции организации, оценку их емкости, в том числе свободной;

долю организации на разных рынках;

динамику развития рынков за последние 3 - 5 лет и прогноз тенденций их изменения;

основные факторы, влияющие на изменение рынков;

основные требования потребителей к продукции;

оценка возможностей конкурентов и основные данные о выпускаемой ими продукции - технический уровень, цена, уровень качества;

технологическое и финансовое состояние конкурирующих организаций и степень их влияния на рынок данной продукции;

преимущества организации перед конкурентами.

Обоснование стратегии маркетинга приводится в отдельном подразделе, в котором отражаются:

стратегия сбыта (нацеленная на увеличение доли рынка, расширение существующего рынка, продвижение на новые рынки и иное);

расчет и обоснование цены с учетом действующего законодательства, в том числе предоставляемых налоговых льгот, дотаций и иных преференций, политики регулирования цен на государственном уровне, а также сегменте рынка;

для продукции, которую планируется реализовывать на внешних рынках, при обосновании цены учитываются льготы, ограничения (квоты) и требования, устанавливаемые страной-импортером;

обоснование стратегии ценообразования (сравнение с ценой конкурентов, а также свойств продукции - новизны, качества и иных);

тактика по реализации продукции на конкретном сегменте рынка (собственная торговая сеть, торговые представительства, посредники, дистрибьюторы, иные способы реализации продукции);

политика по сервисному обслуживанию (организацией на месте, ремонтными мастерскими, сервисными центрами и другими видами сервисного обслуживания) с указанием затрат на организацию обслуживания и доходов (убытков) от такого вида деятельности;

оценка изменения объемов реализации продукции в перспективе;

затраты на маркетинг и рекламу;

план мероприятий по продвижению продукции на рынки, включая основные этапы его реализации.

Производственный план разрабатывается на срок реализации проекта (горизонт расчета). Данный раздел должен состоять из следующих подразделов:

программы производства и реализации продукции;

материально-технического обеспечения;

затрат на производство и реализацию продукции.

Требования к содержанию раздела бизнес-плана "Организационный план"

В данном разделе в соответствии с основными этапами реализации проекта дается комплексное обоснование организационных мероприятий.

Отдельно приводится обоснование штатной численности организации, выбор рациональной системы управления производством, персоналом, снабжением, сбытом и организацией в целом. При этом указываются возможности инициаторов проекта по подбору и подготовке персонала, способности команды менеджеров реализовать данный проект, определяются необходимая квалификация и численность специалистов, обосновывается введение многосменности в работе.

Прогнозирование потока денежных средств производится путем расчета притоков и оттоков денежных средств от текущей (операционной), инвестиционной и финансовой деятельности организации по периодам (годам) реализации проекта. Распределение во времени притока средств должно быть синхронизировано с его оттоком. При этом накопительный остаток денежных средств по периодам (годам) реализации проекта должен быть положительным (дефицит не допускается).

Проектно-балансовая ведомость содержит основные статьи, такие как внеоборотные и оборотные активы, капитал и резервы, долгосрочные и краткосрочные обязательства. В случае проведения расчетов по проекту с учетом результатов финансово-хозяйственной деятельности организации в целом базовый период (год) проектно-балансовой ведомости формируется на основании данных бухгалтерского баланса организации за соответствующий период (год), по периодам (годам) реализации проекта - с учетом изменений стоимости внеоборотных и оборотных активов и источников их финансирования, связанных с реализацией проекта.

По мере реализации проекта финансово-экономическая часть бизнес-плана может пересчитываться при изменении экономической ситуации, инфляции, рынков сбыта готовой продукции, налогового окружения и иных факторов с целью всестороннего анализа экономических и финансовых показателей, а также выработки и принятия мер, направленных на обеспечение эффективности реализуемого проекта.

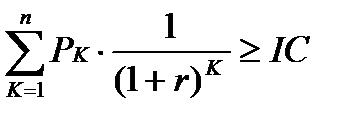

Метод расчета чистого приведенного эффекта

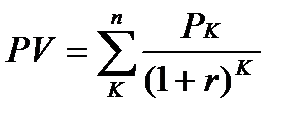

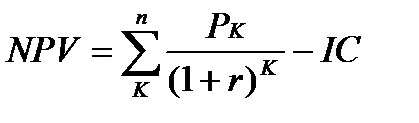

Метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет годовые доходы в размере P1, P2,..., Рn. Общая накопленная величина дисконтированных доходов и чистый приведенный эффект соответственно рассчитываются по формулам:

, (11.4)

, (11.4)

. (11.5)

. (11.5)

Очевидно, что если: NPV > 0, то проект следует принять. Если NPV < 0 – проект следует отвергнуть. В случае, если NPV = 0, то проект ни прибыльный, ни убыточный, то есть благосостояние владельцев компании не меняется. Однако, инвестиционные проекты нередко принимаются управленческим персоналом самостоятельно, при этом менеджеры могут руководствоваться и своими предпочтениями. Проект при NPV = 0 имеет все же дополнительный аргумент в свою пользу – в случае реализации проекта благосостояние владельцев компании не изменится, но в то же время объемы производства возрастут, то есть компания увеличится в масштабах. Поскольку нередко увеличение размеров компании рассматривается как положительная тенденция, проект все же принимается.

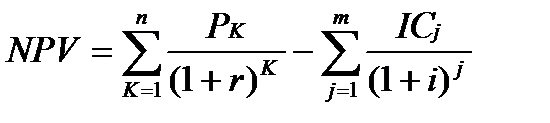

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

, (11.6)

, (11.6)

где j – прогнозируемый средний уровень инфляции.

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные финансовые таблицы, в которых табулированы значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т п., в зависимости от временного интервала и значения коэффициента дисконтирования.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала коммерческой организации в случае принятия рассматриваемого проекта. Этот показатель аддитивен в пространственно–временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

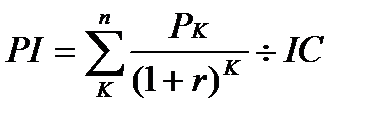

Метод расчета индекса рентабельности инвестиции

Метод является по сути следствием предыдущего. Индекс рентабельности (PI) рассчитываете формуле

. (11.7)

. (11.7)

Очевидно, что если: PI > 1, то проект следует принять. Если PI < 1, то проект следует отвергнуть. И, если PI = 1, то проект является ни прибыльным, ни убыточным.

В отличие от чистого приведенного эффекта, индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений – чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект.

Благодаря этому, критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV.

Метод расчета внутренней нормы прибыли инвестиции

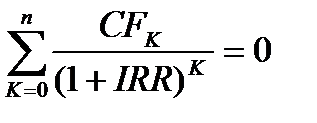

Под внутренней нормой прибыли инвестиции (IRR; синонимы: внутренняя доходность, внутренняя окупаемость) понимают значение коэффициента дисконтирования r, при котором NPV проекта равен нулю.

Иными словами, если обозначить IC = CF0, то IRR находится из уравнения:

(11.8)

(11.8)

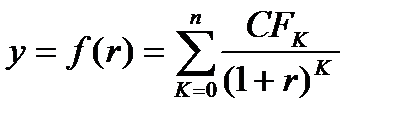

Для наиболее наглядного понимания природы критерия IRR воспользуемся графическим методом и рассмотрим функцию

(11.9)

(11.9)

Расчет внутренней нормы доходности производится методом итераций при помощи табличного редактора компьютера по формуле:

(11.10)

(11.10)

где r1 – значение табулированного коэффициента дисконтирования, минимизирующее положительное значение приведенного эффекта.

r2 – значение таббулированного коэффициента дисконтирования, максимизирующего отрицательное значение приведенного эффекта

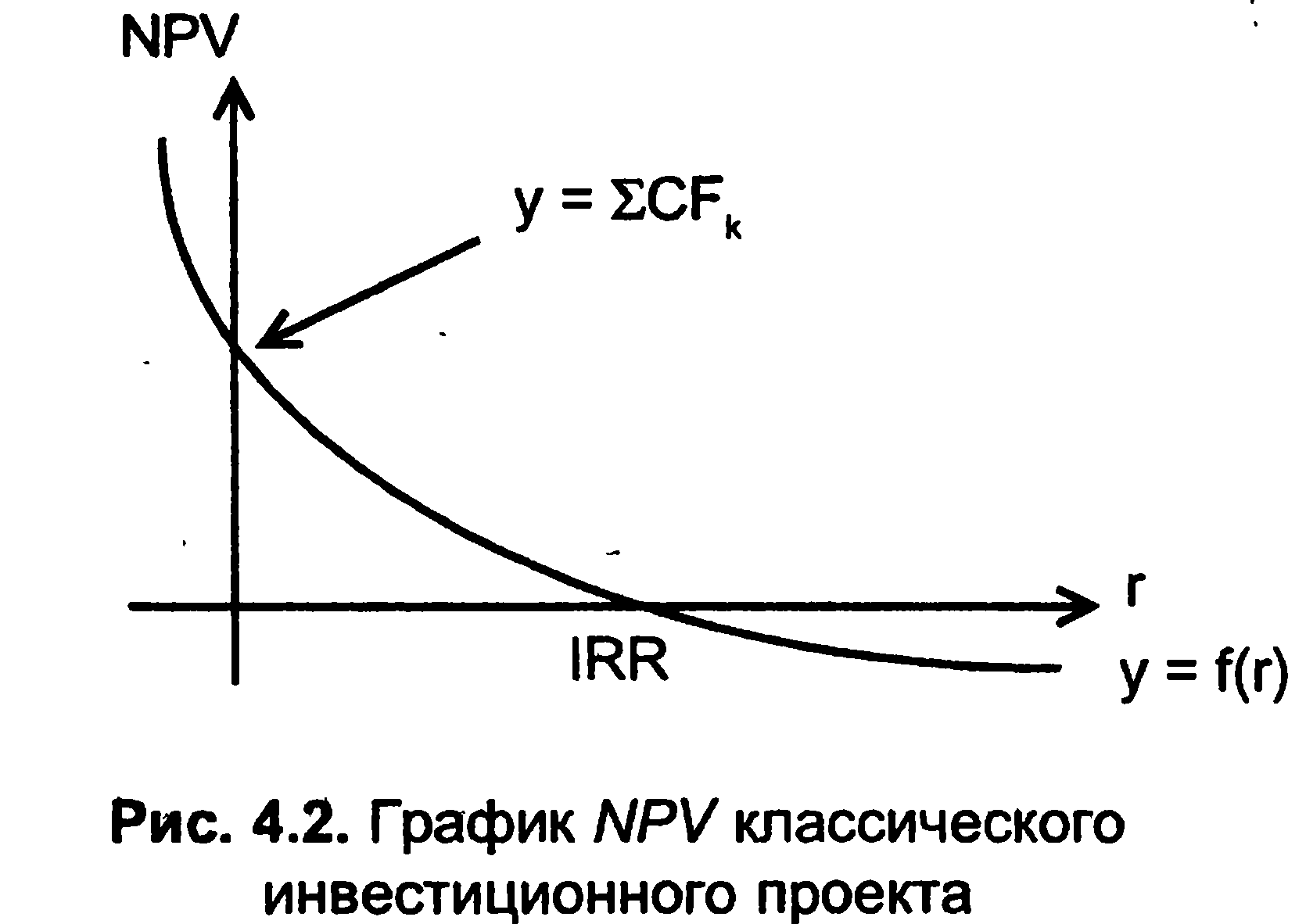

Эта функция обладает рядом примечательных свойств. Некоторые из них носят абсолютный характер, т.е. не зависят от вида денежного потока, другие проявляются лишь в определенных ситуациях, характерны для специфических потоков. Во–первых, из вида зависимости видно, что у = f(r) – нелинейная функция; как будет показано ниже, это свойство может иметь очень серьезные последствия при расчете критерия IRR.

Во–вторых, очевидно, что при r = 0 выражение в правой части (формула 13) преобразуется в сумму элементов исходного денежного потока, иными словами, график NPV пересекает ось ординат в точке, равной сумме всех элементов недисконтированного денежного потока, включая величину исходных инвестиций.

В–третьих, из формулы (11.9) видно, что для проекта отток (инвестиция) сменяется притоками, в сумме превосходящими этот отток, соответствующая функция у = f(r) является убывающей, т.е. с ростом r график функции стремится к оси абсцисс и пересекает ее в некоторой точке, как раз и являющейся IRR (рисунок 11.1).

В–четвертых, ввиду нелинейности функции у = f(r), а также возможных в принципе различных комбинаций знаков элементов денежного потока, функция может иметь несколько точек пересечения с осью абсцисс.

В–пятых, критерий IRR не обладает свойством аддитивности.

Рисунок 11.1 – График NPV классического инвестиционного проекта

Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, как правило, заключается в следующем: IRR показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике любая коммерческая организация финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность организации финансовыми ресурсами она уплачивает проценты, дивиденды, вознаграждения и т.п., иными словами, несет некоторые обоснованные расходы на поддержание экономического потенциала. Показатель, характеризующий относительный уровень этих расходов в отношении долгосрочных источников средств, называется средневзвешенной ценой капитала (WACC). Этот показатель отражает сложившийся в коммерческой организации минимум возврата на вложенный в деятельность капитал, его рентабельность, и рассчитывается по формуле средней арифметической взвешенной.

Таким образом, экономический смысл критерия IRR заключается в том, что коммерческая организация может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя «цена капитала» (СС), под последним понимается либо WAСС, если источник средств точно не идентифицирован, либо цена целевого источника, если таковой имеется. Именно с показателем СС сравнивается критерий IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Если IRR > СС, то проект следует принять; IRR < СС, то проект следует отвергнуть; IRR = СС, то проект не является ни прибыльным, ни убыточным. Независимо от того, с чем сравнивается IRR, очевидно одно: проект принимается, если его IRR больше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным.

Метод определения срока окупаемости инвестиций

Этот метод, являющийся одним из самых простых и широко распространенных в мировой учетно–аналитической практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид

(11.11)

(11.11)

Нередко показатель РР рассчитывается более точно, т.е. рассматривается и дробная часть года; при этом делается предположение, что денежные потоки распределены равномерно в течении каждого года.

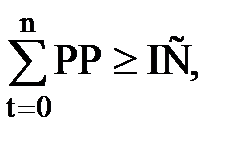

Некоторые специалисты при расчете показателя все же рекомендуют учитывать временной аспект. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю WACC, а соответствующая формула для расчета дисконтированного срока окупаемости (DPP) имеет вид

DPP = min n, при котором  . (11.12)

. (11.12)

Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемое затрат, является целесообразным. В частности, это ситуация, когда руководство коммерческой организации в большей степени озабочено решением проблем ликвидности, а не прибыльности проекта – главное, чтобы инвестиции окупились, и как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому, чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений. Таким образом, в отличие от критериев NPV, IRR и РI критерий РР позволяет получить оценки, хотя и грубые, о ликвидности и рискованности проекта. Понятие ликвидности проекта здесь условно: считается, что из двух проектов более ликвиден тот, у которого меньше срок окупаемости. Что касается сравнительной оценки рискованности проектов с помощью критерия РР, то логика рассуждений такова: денежные поступления удаленных от начала реализации проекта лет трудно прогнозируемы, т.е. более рискованны по сравнению с поступлениями первых лет; поэтому из двух проектов менее рискован тот, у которого меньше срок окупаемости.

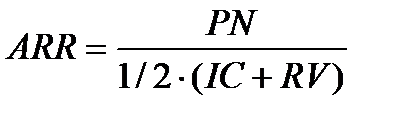

Метод расчета коэффициента эффективности инвестиции

Этот метод имеет две характерные черты: во–первых, он не предполагает дисконтирования показателей дохода; во–вторых, доход характеризуется показателем чистой прибыли PN (прибыль за минусом отчислений в бюджет). Алгоритм расчета исключительно прост, и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции, называемый также учетной нормой прибыли (ARR), рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть учтена в расчетах. Иными словами, существуют различные алгоритмы исчисления показателя ARR, достаточно распространенным является следующий:

. (11.13)

. (11.13)

Данный показатель чаще всего сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли коммерческой организации на общую сумму средств, авансированных в ее деятельность. В принципе возможно и установление специального порогового значения, с которым будет сравниваться ARR, или даже их системы, дифференцированной по видам проектов, степени риска, центрам ответственности и др.

Метод, основанный на коэффициенте эффективности инвестиции, также имеет ряд существенных недостатков. В частности, метод не делает различия между проектами с одинаковой суммой среднегодовой прибыли, варьирующей суммой прибыли по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет, и т.п.

Таким образом, для одного проекта можно ожидать выполнения следующих математических соотношений:

· если NPV > 0, то PI > 1, IRR > r;

· если NPV < 0, то PI < 1, IRR < r;

· если NPV = 0, то PI = 1, IRR = r;

Для того, чтобы проект мог быть признан эффективным, необходимо и достаточно выполнение одного из следующих условий.

1. NPV ≥ 0;

2. IRR ≥ r при условии, что IRR – единственный положительный корень уравнения NPV =0;

3. PI ≥ 1;

4. срок окупаемости с учетом дисконтирования DRR < T.

СПИСОК ЛИТЕРАТУРЫ

| 1. | Закон РФ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25 февраля 1999г. №39 |

| 2. | Аверченков В. И. Инновационный менеджмент: Учебное пособие / В. И. Аверченков, Е. Е. Ваинмаер. - Брянск: БГТУ, 2004. - 293с. |

| 3. | Анищик В. М. Инновационная деятельность и научно-технологическое развитие: Учебное пособие / В. М. Анищик, А. В. Русецкий, Н. К. Толочко; Под ред. Толочко Н. К. - Мн.: БГУ, 2005. - 151с. |

| 4. | Балабанов И.Т. Инновационный менеджмент: Учебное пособие для вузов / И. Т. Балабанов. - СПб.: Питер, 2001. - 304с.: ил. - (Серия "Учеб. для вузов"). |

| 5. | Ендовицкий Д. А. Организация анализа и контроля инновационной деятельности хозяйствующего субъекта / Д. А. Ендовицкий, С. Н. Коменденко. - М.: Финансы и статистика, 2004. - 272с. |

| 6. | Демчук М.И. Системная методология инновационной деятельности: Учебное пособие / М.И. Демчук, А.Т. Юркевич.– Мн.: РИВШ, 2007. -304с. |

| 7. | Илышев А. М. Учет и анализ инновационной деятельности: Учебное пособие / А. М. Илышев, Н. Н. Илышева, И. Н. Воропанова. - М.: КНОРУС, 2005. - 240с. |

| 8. | Инновационный менеджмент: Учебник / Под ред. В. А. Швандора и В. Я. Горфинкеля. - М.: Вузовский учебник, 2004. - 382с. |

| 9. | Инновационный менеджмент: Учебник / Под ред. С. Д. Ильенковой. - М.: ЮНИТИ, 2001. - 327с. |

| 10. | Инновационный менеджмент: Учебник / Под ред. С.Д. Ильенковой. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2003. - 343с. |

| 11. | Инновационный менеджмент: Учебное пособие / Под ред. Л. Н. Оголевой. - М.: ИНФРА-М, 2003. - 238с. - (Серия "Высшее образование"). |

| 12. | Келле В.Ж. Инновационная система России формирование и функционирование / В. Ж. Келле. – М.: Едиториал УРСС, 2003. - 148с. |

| 13. | Ковалев Г.Д. Инновационные коммуникации: Учебное пособие / Г. Д. Ковалев. - М.: ЮНИТИ-ДАНА, 2000. - 288с. |

| 14. | Россия-Беларусь. Инновационная политика и интеграционное взаимодействие: Монография / Е.Б. Линичук (и др.) –М.: Институт экономики РАН, 2006. - 268с. |

| 15. | Крылов Э.И. Анализ эффективности инвестиционной и инновационной деятельности предприятия: Учебное пособие / Э. И. Крылов, В. М. Власова, И. В. Журавкова. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2003. - 608с. |

| 16. | Медынский В.Г. Инновационное предпринимательство: Учебное пособие / В. Г. Медынский, Л. Г. Шаршукова. - М.: ИНФРА-М, 1997. - 240с. |

| 17. | Медынский В.Г. Инновационный менеджмент: Учебник / В. Г. Медынский. - М.: ИНФРА -М, 2002. - 295с. |

| 18. | Медынский В.Г. Реинжиниринг инновационного предпринимательства: Учебное пособие / В. Г. Медынский, С. В. Ильдеменов; Под ред. В.А.Ирикова. - М.: ЮНИТИ, 1999. - 414c. |

| 19. | Морозов Ю. П. Инновационный менеджмент: Учебное пособие / Ю. П. Морозов, А. И. Гаврилов, А. Г. Городнов. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2003. - 471с. |

| 20. | Основы инновационного менеджмента. Теория и практика: Учебник / Под ред. А. К. Казанцева, Д. Э. Миндели. - 2-е изд., перераб. и доп. - М.: Экономика, 2004. - 518с. |

| 21. | Ресурсы инноваций. Организационный, финансовый, административный: Учебное пособие / Под ред. И.П. Николаевой. - М.: ЮНИТИ-ДАНА, 2003. - 318с. |

| 22. | Трифилова А. А. Оценка эффективности инновационного развития предприятия / А. А. Трифилова. - М.: Финансы и статистика, 2005. - 304с. |

| 23. | Трифилова А.А. Управление инновационным развитием предприятия / А. А. Трифилова. - М.: Финансы и статистика, 2003. - 176с. - 9400. |

| 24. | Управление инновационной деятельностью на основе информационных технологий: Монография / Горленко О. А., Мирошников В. В., Федоров И. В., Шевелев А. В. - М.: Машиностроение, 2004. - 160с. |

| 25. | Управление инновациями: Учебное пособие. Кн. 1: Основы организации инновационных процессов / Под ред. Ю. В. Шленова. - М.: Высш. шк., 2003. - 252с. |

| 26. | Управление инновациями: Учебное пособие. Кн. 2: Управление финансами в инновационных процессах / Под ред. Ю. В. Шленова. - М.: Высш. шк., 2003. - 295с. |

| 27. | Управление инновациями: Учебное пособие. Кн. 3: Базовые компоненты управления инновационными процессами / Под ред. Ю. В. Шленова. - М.: Высш. шк., 2003. - 240с. |

| 28. | Фатхутдинов Р. А. Инновационный менеджмент: Учебник / Р. А. Фатхутдинов. - 5-е изд., испр. и доп. - СПб.: Питер, 2005. - 448с. |

| 29. | Хотяшева О. М. Инновационный менеджмент: Учебное пособие / О. М. Хотяшева. - СПб.: Питер, 2005. |

| 30. | Кокурин Д.И. Инновационная деятельность / Д. И. Кокурин. - М.: Экзамен, 2001. - 576с. |

[1] Твисс Б. Управление научно-техническими нововведениями. М.: Экономика, ПК')

[2] Юданов А.Ю. Конкуренция: Теория и практика: учеб.-практ. пособие. 2-е изд., и. пр. и доп. М.: ГНОМ-ПРЕСС, 1998.

[3] Короткое Э.М. Антикризисное управление. М.: ИНФРА-М, 2000. С. 240—243.