2015-01-22

2015-01-22 536

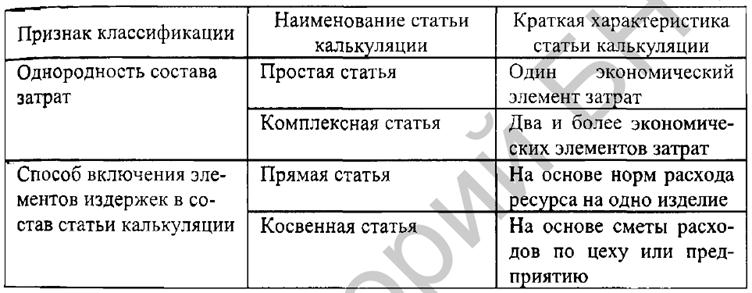

536Группировка затрат по статьям калькуляции осуществляется на основе их функциональной роли в производственном процессе. Перечень статей калькуляции, их состав и методы распределения по видам продукции определяются отраслевыми методическими рекомендациями с учетом характера производства. Расчет каждой конкретной статьи связан с некоторыми особенностями, поэтому все множество статей калькуляции принято классифицировать по двум признакам: в зависимости от однородности состава затрат и в зависимости от способа включения затрат в состав себестоимости.

Классификация статей калькуляции

Простая статья затрат включает расходы по одному экономическому элементу.

Комплексная статья затрат содержит несколько экономических элементов, объединяемых по производственному назначению.

Прямая статья затрат непосредственно связана с изготовлением конкретного вида продукции, поэтому возможно установить норму расхода конкретного вида ресурса: сырья и материалов, покупных комплектующих изделий и полуфабрикатов, топлива и энергии на технологические цели, расходы на оплату труда работников, непосредственно занятых производством продукции, выполнением работ, износ инструментов и приспособлений целевого назначения и прочие специальные расходы, потери от брака и др.

Косвенная статья не имеет прямой пропорциональной свя-

зи с отдельными видами производимой продукции; затраты по

комплексной статье одновременно связаны с несколькими

производственными процессами или работой предприятия в целом. Распределяются на себестоимость единицы продукции

конкретного вида с помощью специальных методов, по какому-либо заранее установленному признаку. Для этого составляется смета по планируемой статье косвенных расходов на планируемый период, выбирается базовый показатель и расходы распределяются пропорционально этому показателю.